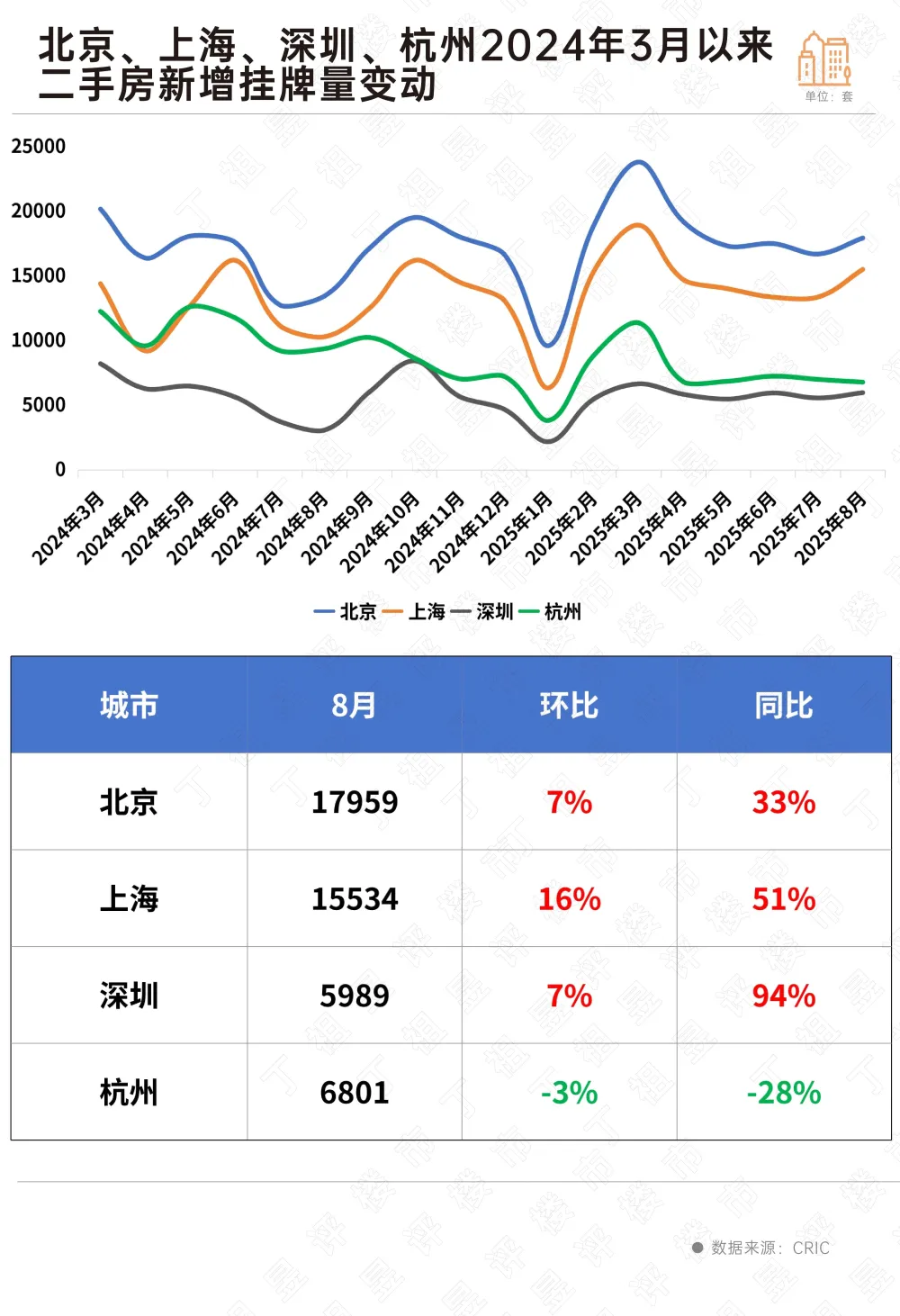

在二手房成交动能放缓的情况下,业主挂牌心态也产生 变革。一线都会北京、上海和深圳,二手房挂牌规模同比涨幅均在五成以上,业主出售意愿明显增强。而杭州波动 最大,8月二手房挂牌规模同环比齐降,业主挂牌积极性明

在二手房成交动能放缓的情况下,业主挂牌心态也产生 变革。 进一步来看,挂牌积极性与市场成交基本同等,好比上海8月二手房成交1.76万套,同环比齐增,相对应的二手房挂牌规模也迎来增长;杭州8月二手房成交环比下降10.2%,与之相对应的是单月新增挂牌量也缩水近三成。 透过新增挂牌房源的结构性变革,结合成交结构数据,我们发现重点都会二手房市场供需错配的情况仍然不容忽视。  二手房源挂牌规模可以直不雅 的看出市场信心 的变革。 从CRIC监测的北京、上海、深圳、杭州四城新增挂牌套数来看,8月四城挂牌量季候性回升,但四大都会的二手房市场正在经历一场深入 的“信心 分化”。 具体都会来看,8月份北京新增挂牌规模最大,单月有接近1.8万套二手房上新,同比增长33%,环比增长7%。1-8月新增二手房挂牌14万套。深圳同比涨幅最高,8月新增挂牌5989套,同比增长94%。上海8月份新增1.55万套二手房挂牌,同比增长51%。 四个都会中,只有杭州一城同环比齐跌,业主挂牌积极性自4月份“腰斩式”下跌之后稳步回落。 从走势来看,四个都会基本同等,即在3月“小阳春”迎来挂牌高点后开始 下滑,而北京和上海因政策宽松带动,市场信心 有所回升,挂牌量有上扬趋向 。而深圳波动 不大,市场感情整体稳定。

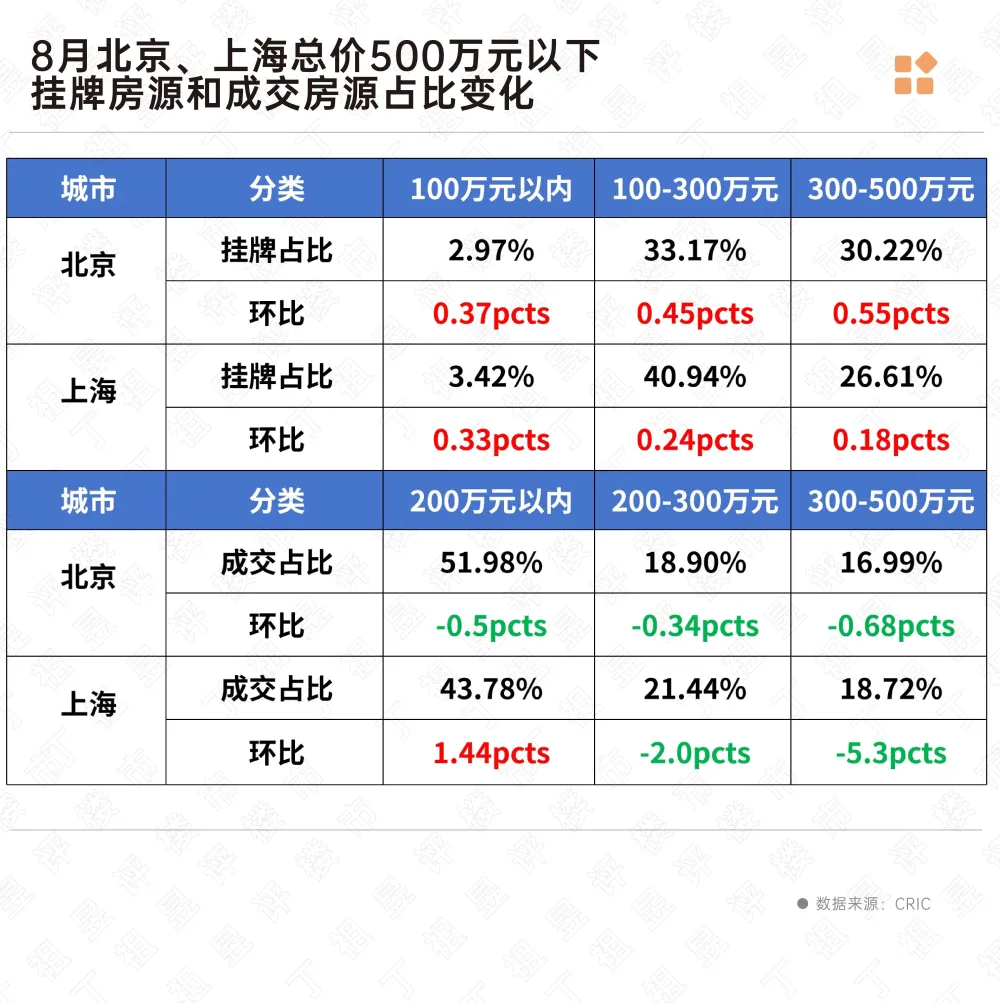

从挂牌总价段来看,北京、上海、深圳、杭州四城新增挂牌量占比走势有着较大的差异化。 北京500万元以内低总价段刚需刚改房源业主挂牌积极性回升,新增挂牌量占比环比持增1.37个百分点,同时增幅在各面积段中也较为显著。 而对应该总价段成交端占比变革却在大幅下滑,北京300-400万成交环比下降了0.96个百分点,总价400-500万成交略有上升。 同样,在上海,总价500万元以下房源挂牌占比上升,环比增加0.75个百分点。但买家并没有同步增加,成交增幅仍小于挂牌增幅,总价500万元以下房源成交占比环比增加0.71个百分点,而200-500万价格段成交占比更是下降0.73个百分点。 这一总价段的业主挂牌多以“卖一买一”的置换客群为主,但现实是该价格段供应量大,而承接的买家不雅 望感情浓厚,从而拉长去化周期,价格下行压力也最大。 另外,上海600-800万元中改房源挂牌占比显著回升,8月环比增长0.37个百分点至9.29%,而对应的成交占比只有4.94%,且环比下降0.19个百分点。 这也进一步验证了总价300-500万市场去化难,进一步影响到这部门刚改客群向上置换的链条。  另外,杭州在整体挂牌总量下滑的情况下,总价300万元以下刚需房源挂牌持续增加,二手房内部结构也迎来分化。 8月份,杭州总价300万以下二手房挂牌房源占比增长1.27个百分点,与之相对应的是该价格段成交占比却下降了2.86个百分点,主力刚需市场购买力明显减弱,相对来说,杭州总价300万以下纯刚需房源去化压力较大。 杭州二手房市场需求向上转移比力明显,总价500-1000万中高端业主挂牌意愿明显低落,挂牌占比环比下降1.19个百分点,而成交占比明显增长。 重点都会低总价段新增挂牌房源占比持续上升,刚需市场“买方”特性更为明显,议价空间相对较大,业主为快速出货“以价换量”推动二手房价下探。  从新增挂牌房源变革来看,北京、上海和深圳业主信心 有所恢复 ,出售意愿增强,而杭州挂牌积极性回落,市场感情相对谨慎。 基于二手房业主挂牌心态变革和各都会二手房成交结构特性来看,二手房市场热度还将进一步回落。一方面挂牌量增多,市场供应量坚持 高位;另一方面优质产物力新房 入市将分流部门高端客群。 在供应增加的情况下,挂牌基数较大的刚需盘业主将会越来越难,如果没有显著的价格优势,交易营业 周期可能会进一步拉长,能否快速出货还要看业主的让利幅度。  |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作