就像时钟一样,每六个月,类似 的剧情就会上演一次。“AI泡沫论”总会定时涌现 ,引发市场短暂的恐慌,然后又敏捷被新一轮的狂热所淹没。 从高盛质疑其商业回报,到中国推出性价比极高的模型,再到甲骨文与OpenAI抛出

|

就像时钟一样,每六个月,类似 的剧情就会上演一次。“AI泡沫论”总会定时涌现 ,引发市场短暂的恐慌,然后又敏捷被新一轮的狂热所淹没。 从高盛质疑其商业回报,到中国推出性价比极高的模型,再到甲骨文与OpenAI抛出震撼市场的3000亿美元“未来合约”,AI的质疑与狂欢交替上演。 然而,Zerohedge文章分析,在这场周期性辩说的背后,一个更深层次的结构性风险正在浮现:AI基础办法的竞赛正从一场由科技巨子 内部现金流支撑的马拉松,演化 为一场依赖外部债务的“军备竞赛”。 当一个高达1.5万亿美元的资金缺口必要 由本已承压的私市信贷市场来补充时,人们不禁要问:那只终将到来的“狼”,究竟还有多远? “AI泡沫论”定时上演第一次大年夜 规模的担忧潮涌如今2024年6月。当时,高盛发布陈诉,直指生成 式AI是否是“投入太多,获益太少”的资源无底洞,即一个大概永世无法为投资者带来长期正回报的巨坑。这一质疑在科技界投下了一枚震撼弹。  然而,六个月过去 了,在又烧失落 了1000亿美元“完善”这个星球上最昂贵的谈天呆板人后,清楚的盈利模式似乎仍未在美国涌现 。相反,中国推出了名声大年夜 噪的DeepSeek大年夜 模型,它不然则 开源的,而且 比美国的同类产品便宜得多,运行所需的装备也远不如最新的英伟达超级显卡昂贵。 与此同时,有报道称微软、谷歌和Meta等公司正悄悄缩减资源付出。这些身分 叠加,又引发了下一轮AI概念股抛售潮,这场抛售从1月底 开端 ,连续到4月。 历史 似乎总在反复 。这不禁让人追念起第一次互联网泡沫时代 的景象,那些曾红极一时的公司,最终 也难逃破产的命运。  “无限款项 漏洞”:当融资从现金转向债务时间来到2025年9月,AI泡沫在全速膨胀,并独自将股市推至互联网泡沫以来的最高估值程度…… 然而,甲骨文在9月10日以极其鲁莽的姿态,砸碎了这场狂欢的宁静。据《华尔街日报》当时报道,它宣布与OpenAI告竣一项为期五年、总值3000亿美元的云计算协议。这被视为史上最伟大年夜 的“供给 商融资”(Vendor Financing)生意业务之一。 更具打击力的是,甲骨文险些同时提醒 了全体 人——它实际上并没有充足的自有现金来付出这场估计 将连续到2030年月 的付出狂欢。那么,钱从那里来?借。 摩根大年夜 通分析师Michael Cembalest在他最新的《市场不雅 察》陈诉中,精炼地形貌 了这种被许多同行 称为“无限款项 漏洞”(infinite money glitch)的AI循环 经济。 他用一个简朴的循环 图表明确这一征象:AI公司承诺未来付出巨额资金给云办事 商 → 云办事 商借此故事举债建立基础办法 → 基础办法再租给AI公司。  Cembalest指出,自2022年11月ChatGPT推出以来,AI相干股票贡献了标普500指数75%的回报、80%的盈利增加 和90%的资源付出增加 。数据中心的电力消耗正在推高电价,比方在PJM地区,客岁电价上涨的70%可归因于数据中心的需求。 而甲骨文与OpenAI的生意业务,正是这个“漏洞”的完善体现。投资通讯《制造 的常识 》的 Doug O'Laughlin 品评道:

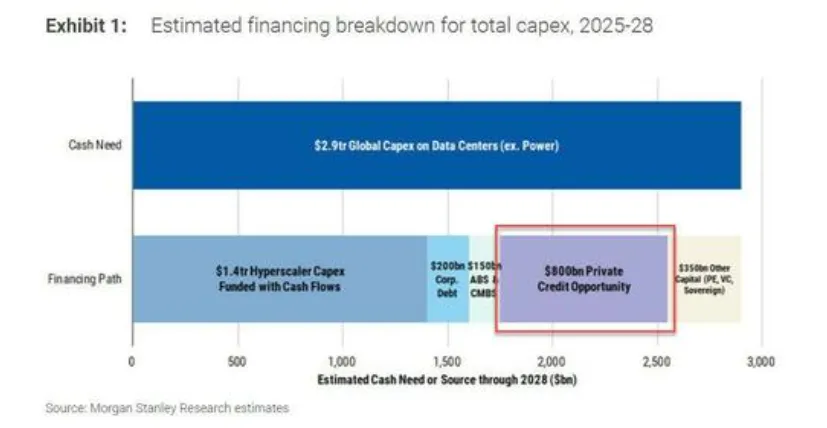

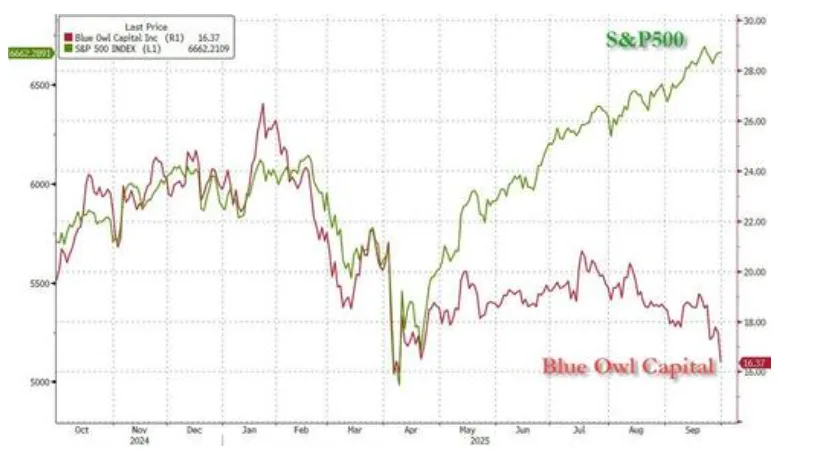

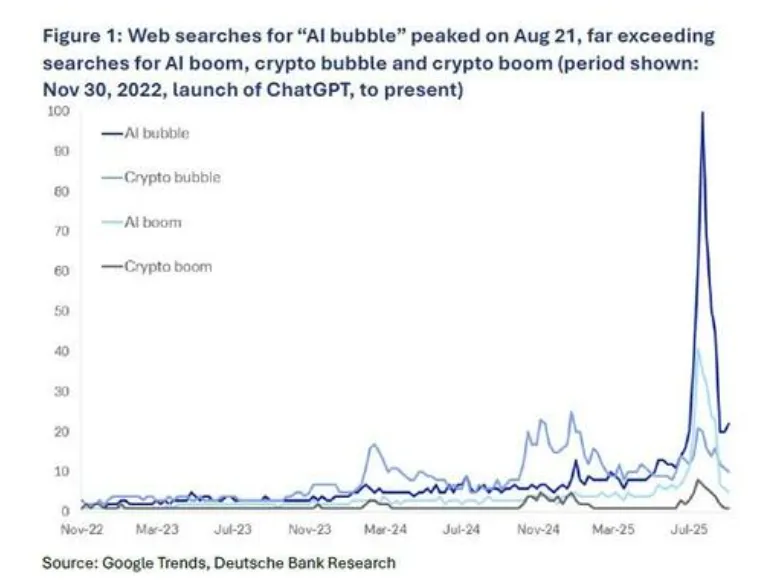

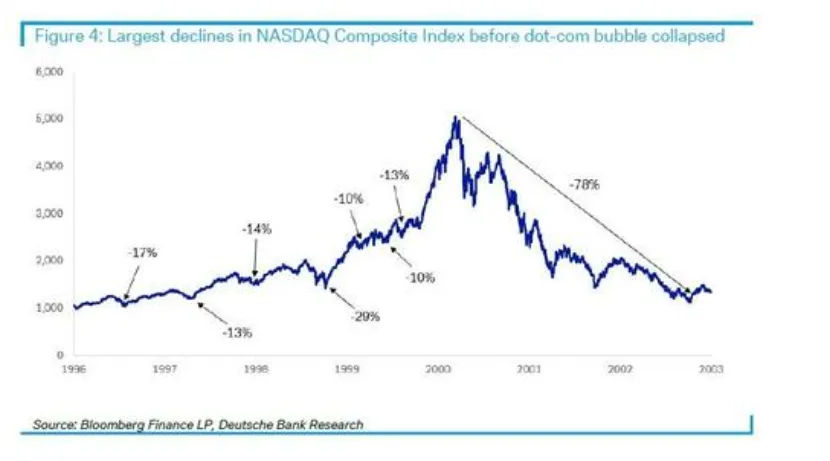

1.5万亿美元的融资缺口,私人信贷能填上吗?甲骨文的案例展现了一个更深层次的题目:AI基础办法的建立成本正在失控,并已远超科技巨子 自身的造血本领。摩根士丹利的一份陈诉描绘了这幅令人震惊的图景:估计 到2028年,全球数据中心相干付出总额将达到 约2.9万亿美元。 陈诉指出,尽管大年夜 型科技公司的内部现金流还是重要资金泉源,但在计入股东回报等身分 后,它们最多只能自筹约1.4万亿美元。这意味着,市场将面临一个高达1.5万亿美元的伟大年夜 融资缺口。 摩根士丹利以为,要弥合这一缺口,信贷市场将扮演越来越重要的角色。 在全体 信贷渠道中,私募信贷被寄予厚望。该行估计 ,在补充缺口的各类资源中,私募信贷(尤其是资产融资)将贡献约8000亿美元,成为最重要的外部资金泉源。咨询公司贝恩(Bain)随后也得出了类似 的结论。 AI的未来,似乎已与私募信贷的钱袋子深度绑定。  私募信贷:AI的“救星”还是“阿喀琉斯之踵”?然而,将AI的未来押注在私募信贷上,大概是一个危险的赌注。就在市场等待其为AI“输血”之际,该行业自身的健康 状态却亮起了红灯。 市场数据体现,全球最大年夜 的私募信贷办理 公司之一黑石团体旗下的私募信贷基金BXSL,其股价已跌至2025年新低,体现远远落伍于标普500指数。另一家行业巨子 Blue Owl的股价也同样岌岌可危。据彭博报道,Blue Owl已经深度加入到AI范畴的融资运动中。  这些私募信贷巨子 的困境,远不止为数据中心供给 资金那么简朴。它们已大年夜 规模暴露于美国经济中最单薄的环节——消费者,尤其是在“先买后付”(BNPL)范畴坏账率(NPLs)飙升的低收入群体。 正如《金融品评报》所言,私募行业正“坐拥5万亿美元的生存恐惧 ”。如果这个被视为AI资金后盾的行业自身陷入困境,那么承诺给AI的8000亿美元又从何而来? “泡沫”中的泡沫:当无人再评论泡沫在金融结构性风险日益凸显的同时,关于AI泡沫的公开讨论却在降温。德意志银行分析师Adrian Cox指出,全球规模 内“AI bubble”的网络 搜刮量已从2025年8月的高点降落了85%。换言之,“讨论AI泡沫的泡沫”自己已经破碎。  但这并不料 味着警报解除。历史 表明 ,资产泡沫的演进并非线性过程。在2000年科网泡沫破碎前的五年里,纳斯达克指数经历了七次超过10%的回调。 更重要的是,在1998年11月,当投资经理Michael Murphy告诫“这是一个严重的泡沫”时,纳斯达克指数还不到2000点,而它在接下来的16个月里继续翻倍,突破5000点后才最终 崩盘。  狼来何时会来?每六个月一次的“狼来了”喊得多了,市场似乎已觉得 疲惫。甲骨文的巨额生意业务展现了AI繁荣背后从“实干”转向“假贷 ”的危险旌旗暗号 ,而预期的金主——私人信贷——自身已深陷泥潭。 这场由债务和空想驱动的狂欢,在电力网络 等基础办法的硬束缚下,显得加倍 脆弱。 大概,当全体 人都不再评论泡沫时,狼才真的悄悄走到了门口。又大概,正如那句古老的市场格言:市场非理性的时间,总能长过你破产的时间。 那么,我们是否正身处历史 上最大年夜 的泡沫之中?它何时会破碎? 坦诚的答复是:没人知道。就在英伟达股价再创新高、市值飙升至惊人的4.5万亿美元之际,市场对AI的叙事依然买账。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作