文 | 金宁市场对“宁王”的围猎正在全方位展开 。而在刚刚披露的三季报上,宁德期间(300750.SZ)继续展现出领导者的底气,除了动力电池继续环球市占第一,被称为“第二增长 曲线”的储能业务同样表现精彩。财报表现,

|

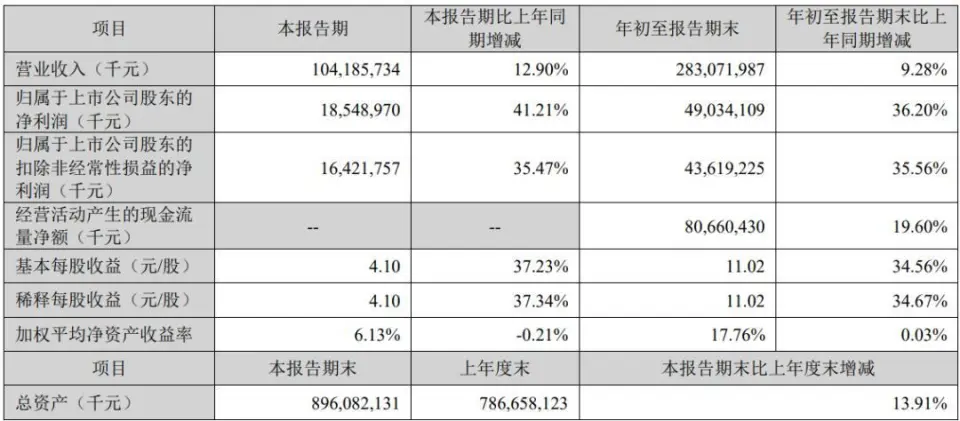

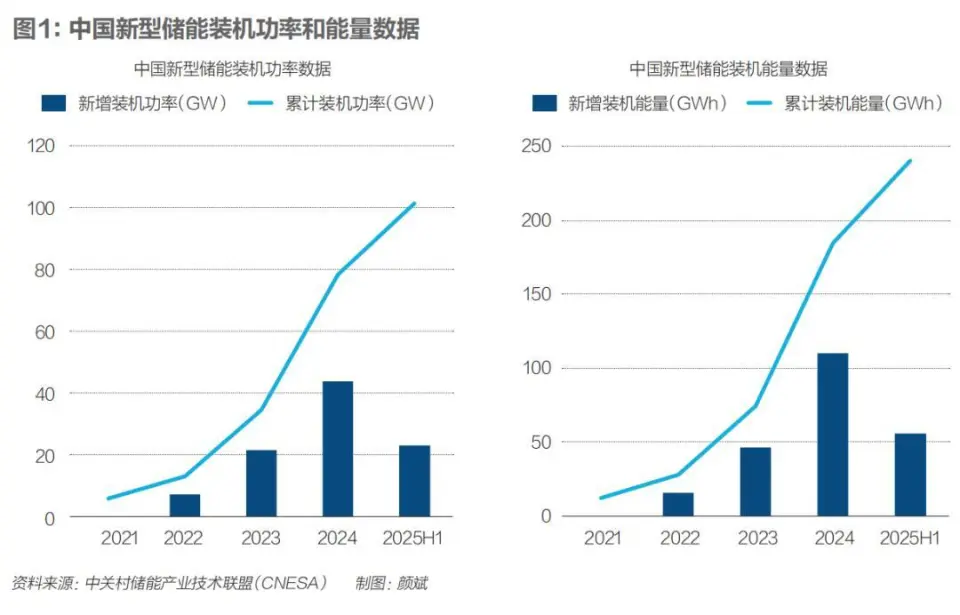

文 | 金宁 市场对“宁王”的围猎正在全方位展开 。 而在刚刚披露的三季报上,宁德期间(300750.SZ)继续展现出领导者的底气,除了动力电池继续环球市占第一,被称为“第二增长 曲线”的储能业务同样表现精彩。 财报表现,宁德期间第三季度营收达1041.9亿元,同比增长 12.9%;净利润为185亿元,同比增长 41%。  尤其惹人 注视 的是“宁王”的利润增速显著高于营收增速,剖析 公司的盈利能力在连续优化。 在这份千亿级营收的背后,储能业务作为战略板块开始连续放量,但同样,竞争也在升纬——无论是来势汹汹的友商,照旧阴晴不定的外部局势,这一次曾毓群必要 考虑更多。 1、从战略结构到增长 支柱的储能业务在曾毓群的办公室里,从前悬挂着“赌性更刚强”,但其后 被替换为更沉稳的“溥博渊泉”——两种表述背后,是宁德期间的战略定力 2011年宁德期间成立之初,其时新能源汽车渗出率不足1%,全行业险些团体扎堆动力电池。 曾毓群却做出了一个其时被多半 人视为“资本 错配”的决议:建立“动力电池+储能电池”双轮战略,并在成立昔时 便拿下国内首个大型风光储项目——张北国家 风光储输示范工程。  质疑声在2017年达到顶峰。 那一年,宁德期间登顶环球动力电池市占率第一,不过其财报表现,储能业务营收占比仅为3.86%,远不及动力电池73.55%的权重。 在一次股东大会上,有投资者直接质疑:“为何不将全部资本 投向更具盈利性的动力电池业务?” 但办理 层的判断是,随着“双碳”目的的鞭策 ,储能市场将会“腾飞”,并以为“储能市场将来至少是和动力电池市场相当的”。 如今回头看,这一决议精准踩中了产业演进的节拍 。 2024年,中国新能源汽车渗出率突破30%,市场从“增量竞争”转入“存量博弈”。与此同时,环球储能市场在能源转型的鞭策 下迎来发作——2025年上半年环球储能电池出货量超240GWh,同比增幅超100%;中国明白2027年新型储能装机目的为180GW,直接动员超2000亿元投资范围 。  数据不会撒谎。 宁德期间储能业务营收占比从2020年的3.86%飙升至2024年的27.6%,2024年储能业务毛利率达26.84%,首次 逾越动力电池23.9%的水平;2025年上半年,其环球储能电池市占率升至36.5%,连续四年稳居第一。 很显着,宁德期间的业务结构正悄然生变。 2、储能战场已进入多维竞争但储能赛道的竞争,远比动力电池更为复杂。 如果你对这个市场稍微相识一下,就会发现这里没有通吃一切的王者,只有各怀绝技的专才。 海辰储能作为未上市的“纯储能专注者”,2024年以12%的环球市占率,成为宁德期间最直接的竞争者,其计谋核心在于对单一赛道的绝对聚焦。  不同于宁德期间需兼顾动力与储能双线运营,海辰将全部资本 会合于储能范畴,研发投入完全倾斜于大容量电芯与液冷体系的迭代。 2025年其量产的587Ah储能专用电芯,符合GB 38031-2025标准,在25℃、1C充放电前提 下循环 寿命超10000次,机能 与宁德期间同类产物持平,成本却低3%-5%。 更值得留意的是,海辰已率先经过过程 钠离子电池国网认证,计划2026年量产,直击储能最核心的“低成本”需求。 比起海辰的专注,比亚迪的打法更善于“成本碾压”。 作为宁德期间在动力电池范畴的老对手,王传福把垂直整合的本事原封不动搬到了储能赛道。自家的刀片电池复用至储能范畴后,比亚迪的电芯成本比行业均匀低15%。 在北美户储市场,比亚迪的产物比宁德期间便宜20%,份额超40%;沙特NEOM新城1.2GWh的储能项目,比亚迪靠“电芯+体系+运维”的打包报价,硬生生从宁德期间手里抢了过来。 另一个同样是老对手的亿纬锂能则选择以“技能差异化”突围。 只管这家来自惠州的企业,在环球储能市占率仅为8%,但手中的钠离子电池技能成为症结 筹码——其钠电储能体系在-40℃低温情况下容量保持率达85%,远超行业均匀的60%,这一机能 已吸引特斯拉、Enphase等国际客户下单。  最特其余 搅局者当属阳光电源。 这家不分娩 电芯的企业,凭借“逆变器+体系集成”的优势,成为产业链上不可忽视 的力气。 作为环球最大的储能逆变器企业,阳光电源2025年上半年储能体系收入超170亿元,同比涨了120%还多,毛利率靠近40%,比宁德期间的储能业务高了十多个百分点。 作为体系集成商,阳光电源可灵活选择电芯供给 商——本日用宁德期间的高端产物,明天将来 诰日换上海辰的性价比方案,牢牢 掌握着订价主动权。 3、一张中国高端制作 的镜像宁德期间的储能故事,是中国高端制作 业发展 的一个缩影。 在福建宁德,围绕宁德期间的产业链早已成了气候。从锂矿开采的天华超净,到做正极质料的容百科技,再到隔膜 龙头恩捷股份,80多家企业扎堆在这里,形成了“原质料-电池-接纳”的闭环。 这种集群效应把供给 链成本至少压低15%,还养出了一批环球冠军——恩捷股份的隔膜 环球市占率38%,天赐质料的电解液占32%,都是跟着宁德期间一起发展起来的。 曾毓群在港股上市时说“不是自己做大,是带产业链一起强”,现在全部 宁德片区的新能源产业产值已经突破万亿,成了中国制作 业集群的标杆。 宁王的技能突破同样是竞争的底牌。 宁德期间2025年上半年研发付出 首次 突破100亿元,占总营收超5%,曾毓群之前提过“研发投入范围 恒久比偕行总和还多”。 本年宁德期间推出的587Ah大容量储能电芯、9MWh超大容量储能体系,能量密度和安全机能 都是环球领先;9月宣布 的“钠新”电池,成了环球首款经过过程 新国标认证的钠电动力电池,成本比锂电低30%,2026年量产先用到储能上——这一下就缓解了国内锂资本 自给率不足20%的痛点,也让中国在钠电技能上抢占了先机。  但另一方面,地缘风险也越来越近。欧盟的IDAA法案草案哀求 非欧盟企业要么让渡 技能,要么和本地企业合资,而且本地持股至少35%;美国也在推“电池供给 链去中国化”。 固然宁德期间的德国工场 已经投产,匈牙利工场 估计 2026岁首年代 落地,但技能让渡 这道坎,不是建厂就能绕已往的,搞不好会减弱核心竞争力。 和中国其余 行业一样,内卷也充满 着储能赛道。 本年曾毓群就开门见山指出,近三年间中国的储能体系代价下降了约八成,近期某个集采项目的中标代价甚至低过了0.4元/Wh,严峻偏离成本。 固然宁德期间靠技能还能保持26.84%的毛利率,但面对海辰、亿纬的代价压力,盈利空间照旧在被挤压。 “国内30万家储能相干企业里,大部分会被淘汰”,这话既是对行业的判断,也是曾毓群对自己的提醒。 如今宁德期间手里握着超3600亿元现金储备,2026年动力与储能电池总计划 产能要提拔到1TWh,看起来底气很足。但低价竞争、外洋政策壁垒、液流电池等替换技能这三座大山,还得逐步翻。 可以肯定的是,当前的竞争已逾越简朴的范围 比力,大家面对的是技能门路、环球化运营和产业链协同的全方位比拼。 从国家 层面来说,这场储能比赛的意义,逾越了个别 企业的成败得掉 。它磨练的是中国制作 业可否在环球能源厘革中,将范围 优势转化为连续的技能话语权。 在能源转型的大潮中,储能战场才刚刚拉开序幕。宁德期间的三季度财报,只是这场长跑中的一个路标。 而真正的止境,还远未到来。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作