文/狗蛋本蛋上个月,杭州的露西走进浦发银行杭州某支行,办理提前还房贷营业 。她想保持月供稳定,收缩贷款限期,线上无法申请,只能走线下。客户经理告知 她一周办完,结果等了半个月,得到的反馈是,办错了——月供

|

文/狗蛋本蛋 上个月,杭州的露西走进浦发银行杭州某支行,办理提前还房贷营业 。 她想保持月供稳定,收缩贷款限期,线上无法申请,只能走线下。 客户经理告知 她一周办完,结果等了半个月,得到的反馈是,办错了—— 月供增加2500元,贷款限期比预期的短5年。 露西瞳孔巨震,表示无法接受,要求打消,银行表示无法打消,给了她两个办理方案: 一是,月供调归去,但末了一期须要还29万; 二是,缩期可以,但须要露西当一段韶光 征信黑户。 以上两个方案都是经由过程 内部手段举行,具体怎么操纵,银行没说。

露西亚麻呆住了,她总贷款也就60多万,假如选择方案一,末了一期就得一把还29万,相称于贷了个寂寥。 选择方案二,好家伙,整成征信黑户了。 据露西的说法,行长抚慰 她:

两个方案,露西都无法接受,行长表示:

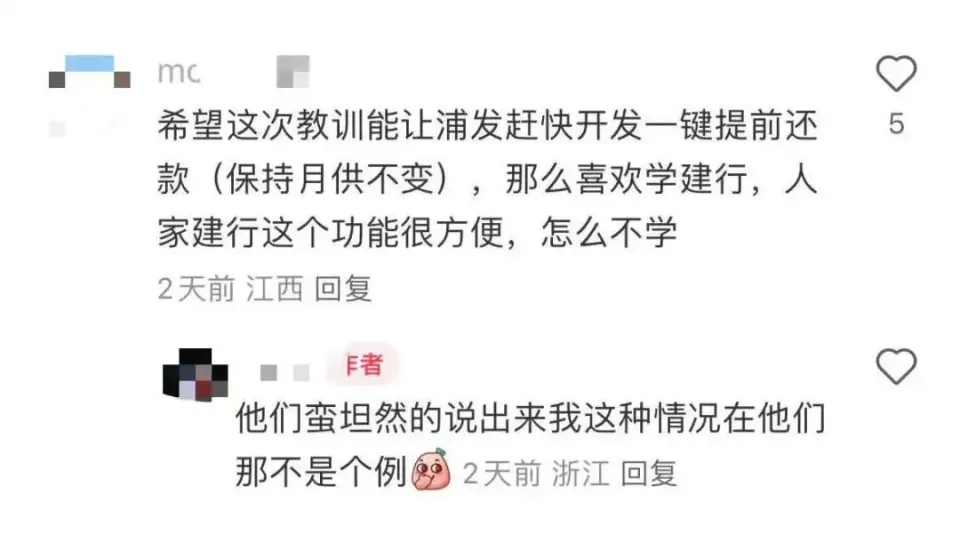

这一切听起来异常 魔幻,都2025年了,还在用人工缩期。浦发总说要进修 建行,这点就远远掉队了,建行的提前还贷只要app线上申请,缩期和不缩期都能自动搞定。 更魔幻的是,明显是银行的错,办理方案却是 让客户负担损失踪 。 4月9日,露西在小红书发帖吐槽浦发银行的神操纵。 网友告知 露西,“其实不是无法修改 ,总行可以改数,估计 是不想让总行知道”。 4月11日,露西跑去信访投诉,浦发银行这回转变 态度了,表示可以重新做缩期,承诺不影响征信。 银行方面还曾对露西泄漏 :你这种环境在我们这不是个例。

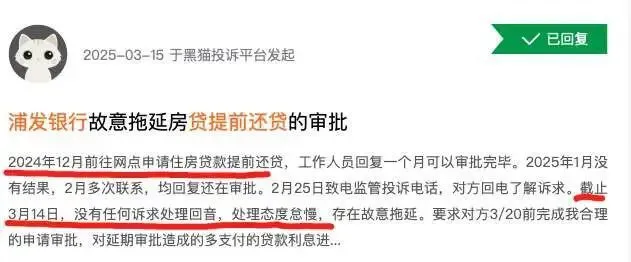

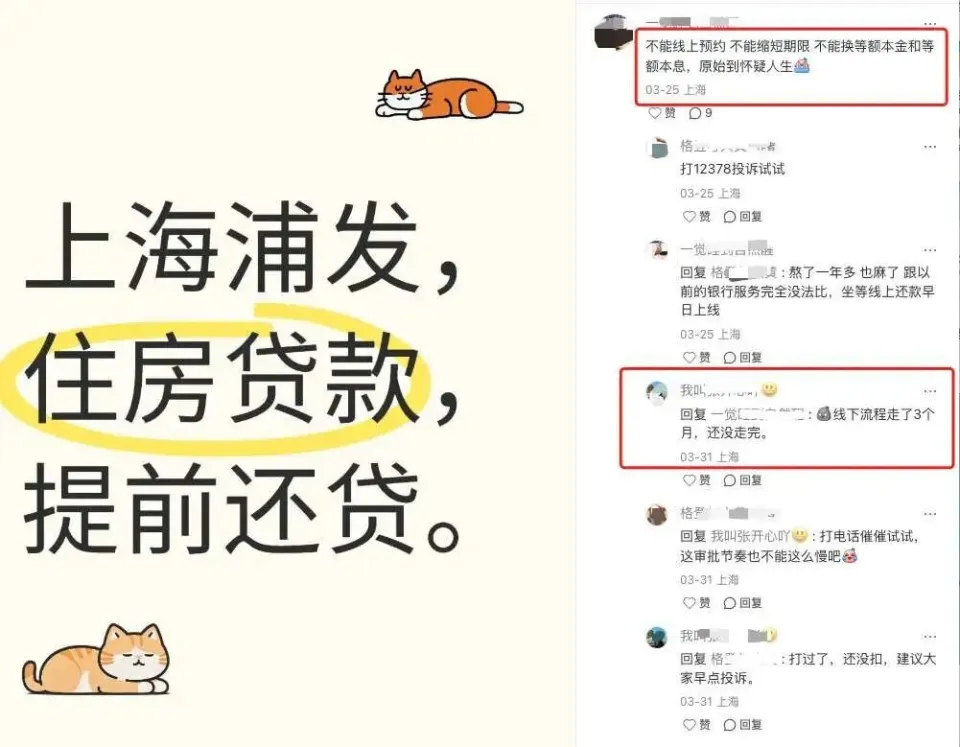

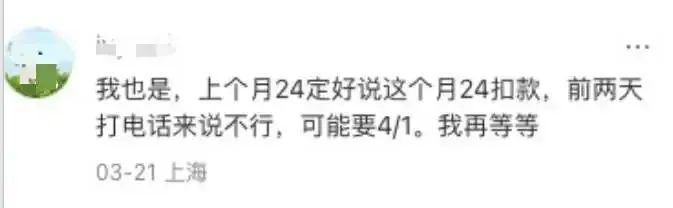

这就让人看不懂了,浦发银行2023年就作出周全 实施数智化战略的决议,2024年说要把“数智化”当“第二增长曲线”打造,不久前,浦发银行公布 《“人工智能+”应用计划 白皮书1.0》,这么看重数智化的银行,怎么连个“一键提前还款(可选缩期)”的功效 都没有? 有上海的浦发银行用户表示,不克不及 线上预约,不克不及 收缩限期,不克不及 换等额本金和等额本息,原始到猜疑人生。 开发这类功效 没有什么技术壁垒,主要还是想不想的问题。 2022年以来,提前还贷潮涌现,为了不让各人提前还钱,银行想了很多办法。 2023年,平易近 生银行被长沙客户投诉称,提前还贷功效 以体系进级 为由停用(2022年起),需客户去线下办理且手续繁琐; 成都银行琴台支行被投诉线上申请还贷功效 缺失踪 ,只能每周五固定韶光 线下填表申请,扣款等待超过3个月。 不同银行,采用的战术大同小异,好比设置复杂繁琐的审批流程,以没有额度、还款须要列队、领导未审批等等拖延。 3月15日,黑猫平台上有效户投诉称“浦发银行故意拖延房贷提前还贷的审批”。 该用户2024年12月前去网点申请提前还贷,工作人员 表示一个月可以审批完毕,结果,3个月过去 ,还没走完流程。 问就是还在审批。

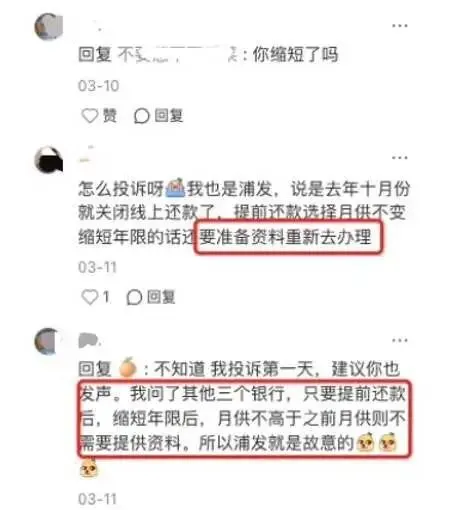

小红书上,不少网友反应 浦发银行提前还房贷等待周期过长、约好还贷韶光 突然遭遇后推。

4月之前约好还贷韶光 却被后延的,大概 率内部管控,银行为了保一季度末的数字。 而等了三个月还没批下来,除了客户说的故意拖延,狗蛋也想不到第二种大概 。

买小米汽车SU7和SU7 Ultra的首批业主,雷军给开车门;买了海尔首批懒人洗衣机的用户,摸着雷军过河的周云杰会给交机和颁布 证书; 浦发银行客户提前还款,恭喜你,有机遇得到行长约见。 客岁深圳浦发银行客户就被要求约见行长,客户经理告知 她,现在提前还款都得约见领导。约,意味着韶光 是银行说了算,他们可以这个月约满了,下个月行长出差了。 这位客户不理解,为什么小老庶平易近 还个几十万也要卡。 狗蛋说,不怕几十万,就怕各人抢着还几十万。 银行业拖延客户提前还贷,本质是想锁牢优质资产,对比其它贷款,房贷限期长、典质 物有代价,而存量房贷利率普遍 高于新发放贷款,有利钱差。 前阵子,浦发银行正式披露2024年财报,数据体现,总营收同比下降 1.55%至1707亿元,净利钱收入同比下降 3.14%至1147.17亿。 总营收微降或微涨,小幅波动 算是相符 行业趋势,故意思的是,浦发银行归母净利润大涨,涨幅超过23%,约450亿。 同期,招商银行、兴业银行、中信银行归母净利润同比增速分别 为1.22%、0.12%、2.33%。浦发银行遥遥领先,此中一个重要手段是减少计提减值。 同样拿以上四家银行对比: 浦发银行2024年信用及其它减值损失踪 695亿元,比2023年下降 10%,减少74亿元; 招商银行计提信用减值约400亿,同比下降 3.2%;兴业银行计提减值约601亿,同比下降 1.62%;中信银行计提减值约344亿,同比下降 0.84%; 也就是说,减少计提扮靓了浦发银行的财报。 2024年,浦发银行全年 的净息差率是1.42%,相对于上一年下降 10个BP,行长谢伟在事迹 会上说,全部 银行业客岁下降 17个BP,股份银行下降 了15个BP。 谢行长的言外之意是,我们已经很不错了。 不提净息差,提降幅比均值少,故意义但不多。天下12家股份行,假如按照2024岁终 总资产为焦点指标来看,浦发银行仅次于招商银行,排在第二位。假如按照总营收来排,浦发银行排在第四位。 作为第一梯队的选手,还是应当 和同范围 的比比更故意义的净息差。 银行业2024年净息差1.52%,比起股份行中招行1.77%、兴业银行1.82%、中信银行1.77%,浦发银行1.42不克不及 说低,只能说很低。 净息差低说明银行资产收益与欠债 资本之间的差额较小,红利本领相对较弱。 提前还房贷的客户多了,银行不但损失踪 利钱差,还要面对“钱无处可贷”的困境,资金资本提升,势必挤压到净息差。 客户要贷款,银行恨不得把流程简化到一键放款; 你想提前还款了,银行总想着怎么让你等一等,再等一等。 等就等吧,但像露西等来浦发银行把方案搞错,那就是二次伤害了。 此前在文章《浦大喜喷》中,狗蛋提到浦发银行权益缩水又难抢的问题,近来问题又多了一个。 苏州、上海用户抢了罗森优惠券,结果发明 离大“浦”了,江浙沪都用不了。 从这些细节上看,浦发银行还有很大的提高 空间。 前几天,浦发副行长丁蔚参加一个峰会并颁布 主题演讲,她说,人工智能正在开启贸易银行新格局 ,让金融服务更高效、更普惠、更具立异 性。 理想照进实际: 更高效,然则 线下审批。 更普惠,然则 权益缩水。 更立异 ,然则 人工缩期。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作