A股自10月底突破4000点后,并未气魄如虹地加快上涨,反倒环绕 4000点高低 开启了新一轮震惊 。在两周内,虽反复 突破4000点,却始终未能站稳。其余 ,此前不停领涨的科技板块有所降温,电力、煤炭、银行等高股息红利 板块

|

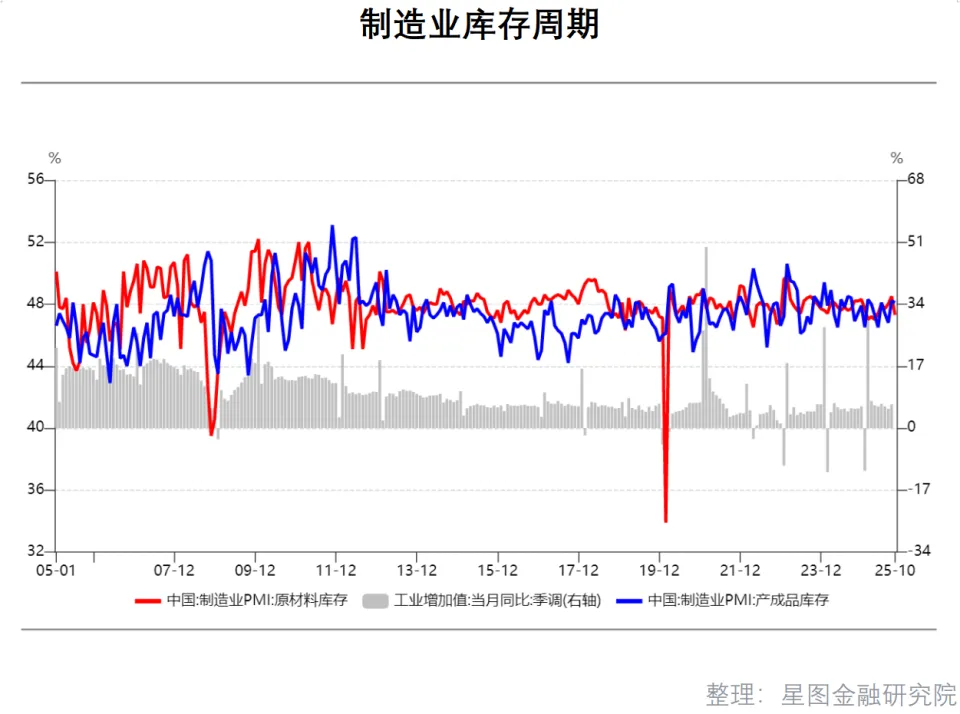

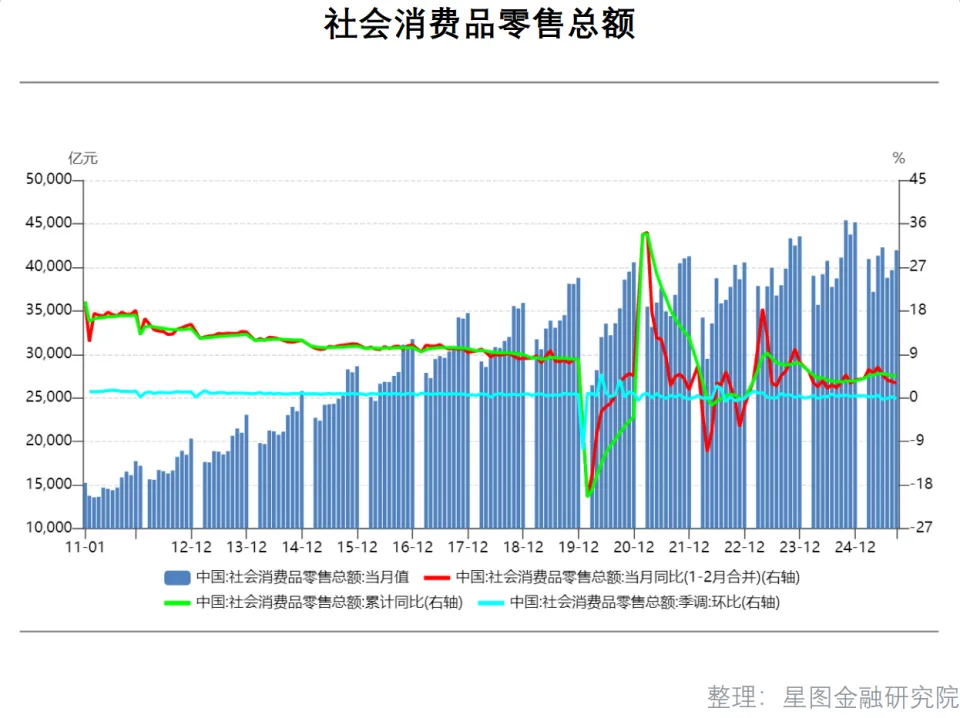

A股自10月底突破4000点后,并未气魄如虹地加快上涨,反倒环绕 4000点高低 开启了新一轮震惊 。在两周内,虽反复 突破4000点,却始终未能站稳。其余 ,此前不停领涨的科技板块有所降温,电力、煤炭、银行等高股息红利 板块开始轮替表现,消耗白酒等老登股也借机反攻,乃至还兴起 了一波“马”字辈的形而上学 板块炒作。这一局势 让众多 投资者陷入新的迷茫。一方面,担心 4000点是否已成为阶段性顶部,进而思量减仓;另一方面,对市场新主线认为 迷茫,坚守科技板块短期内好像机会有限,而离开科技又难以寻觅更优板块。 正是基于这样的市场不雅观 察,本文将试图摸索 4000点之后的新主线。本文将起首从资金面的角度,探讨 资金从拥挤度较高的科技板块切入优绩板块的大概。随后从市场布局变革,论证本轮牛市下一阶段主线向优质股票转换的必然性。最后从基本面的角度,分析经济回暖向好对企业业绩回升的动员,并评论辩论 优绩主线中大概领涨的板块。 本文逻辑: 一、资金大概从拥挤度较高的科技板块切入优绩板块 二、中长期资金入市后,更偏好优质业绩股票 三、基本面持续回暖向好,动员企业业绩回升 四、结语:穿越周期,把握经济律动的密码 一、资金大概从拥挤度较高的科技板块切入优绩板块 本轮是布局性牛市,由于大量资金通过ETF出场,导致市场过分存眷 热门股票。与过往牛市相比,本轮牛市的凸起 特征 是大量资金借ETF涌入市场,市场对热门股票的关灌水 平空前,使本轮牛市中的普涨行情显现出与以往差其余 态势。此前,自动型基金平日 采用较为分散的投资策略,普遍 在市场中探寻被低估的投资机会,这使得各行业间涨幅差异相对较小。然而,本轮住平易近 投资方式发生变革 ,越来越多投资者选择通过ETF进入市场,而ETF投资机制决议 其资金按成分股权重进行被动配置。指数中权重较大的热门股票会吸引更多资金流入,权重较小的股票则易被市场忽略。另一方面,主题及行业ETF的快速发展加剧了这种分化。在政策导向和市场红利 热点吸引下,资金会敏捷流向相符 政策标的目的 、具备高增长潜力的行业ETF。而处于冷门行业的ETF,往往难以吸引富足资金承接,导致资金在差别行业间散布 严重失衡。 此前一段时间市场过分存眷 热门股票,科技为代表的热门板块拥挤渡过 高,后续资金有从拥挤度较高的板块切入优绩板块的大概。此前,公募基金对TMT板块的持仓比例凌驾30%,处于汗青高位程度,大量资金形成了较为显着的抱团行情。从市场微不雅观 布局来看,成交额排名前1%的公司贡献了20%的市场成交额,市场买卖业务高度集中于少数热门股票。当市场微不雅观 布局出现过分拥挤状态时,平日 会引发市场调整。其中一种环境是市场局势的切换,即全体 市场的上涨趋势 发生反转;另一种是市场主线的切换,即资金从原热门板块流向其他板块,促使新的板块成为市场主导气力。鉴于当前A股市场的团体环境,体系性慢牛的长期趋势 已逐步建立,宏不雅观 经济基本面维持稳固增长态势,政策面亦未出现重大转向信号。在此背景 下,市场局势切换的大概性相对较低,而主线切换的概率则相对较高。跟着 三季报披露,部分企业业绩显着改良 ,这些企业红利 本领佳、竞争力强,为市场供给 了新的投资机会,具备承接大量资金的优势。 经前期充分调整,牛市存在由活动性驱动向基本面驱动转变的大概性。在牛市初期阶段,市场重要表现为估值提拔。彼时,政策利好持续宣布 ,政策刺激下大量资金流入高弹性板块,投资者因未来预期纷纷买入相关股票。致使以科技为代表的高弹性板块估值在短期内敏捷抬升。9月至10月,A股市场震惊 整顿 ,筹码充分换手,投资者认知渐趋理性,市场主线显现 切换迹象。一方面,前期热门板块因资金过分流入,团体估值已处于较高程度,后续上涨需相应 的红利 兑现予以支撑 。另一方面,企业红利 周期的拐点正逐步显现 。在经济复苏和政策搀扶 下,企业红利 本领增强。跟着 三季报披露,A股上市公司红利 状态明了,基本面驱动行情趋势 显着。众多 企业借市场需求回升获更多订单和收入,扩利润空间,优化谋划状态。牛市主线大概从活动性驱动转变为基本面驱动,这既相符 市场发展规律,也表现经济基本面改良 对市场的积极影响。  二、中长期资金入市后,更偏好优质业绩股票 十年一轮的资源市场改造 促使大量中长期资金进入市场,A股市场布局得以重塑。资源市场轨制 改造 呈加快推进之势,顶层政策导向明白。2024年9月26日中央政治局会议及新版《国九条》均着重夸张 “稳步推进公募基金改造 、鞭策 证券基金机构高质量发展、支撑 中长期资金入市”。2025年5月宣布 的《鞭策 公募基金高质量发展举措计划 》聚焦“从重范围 向重回报”转型,在产物体系上创新设计,满意投资者需求。在治理布局上强化对基金公司监管,规范流程,提拔透明度和屈服 。与此同时,中长期资金入市渠道显着拓宽。自2024年12月15日起,小我 养老金轨制 从36个试点城市推广至天下。《关于全面 实验小我 养老金轨制 的通知 》将特定养老贮备 、指数基金、养老理财产物纳入投资范围 ,为资源市场引入长期稳固资金。证监会优化产物供给,首批85只权益类指数基金纳入投资产物目次,助力小我 养老金保值增值。通过持续引入具有中长期属性的“耐烦资源”,资源市场正稳步构建“长钱长投”的精良生态。 中长期资金在资源市场中具有奇特 的地位和投资风格,其风险偏好较低,风格方向代价投资,这使得它们对优质业绩股票情有独钟。与游资和散户差别,中长期资金范围 巨大。游资和散户平日 方向 于追逐高弹性股票,而中长期资金更注意投资的稳固性与可持续性,投资风格更为安妥 。中长期资金范围 大,短线买卖业务滑点会损耗收益,对其而言,选择优质企业比追逐短期概念更关键。资金范围 小时滑点对买卖业务影响不显着,资金范围 扩展 时,短线买卖业务滑点持续增大,进而致使追逐热点的收益不绝低落。是以 ,中长期资金方向 代价投资,探讨 公司基本面,探求有长期增长潜力、业绩稳固的优质企业。另一方面,中长期资金的绝对范围 富足大,这使得其在投资时不过 分追求 相对收益。中长期资金更存眷 投资的总体回报,而非短期内超越 其他投资者。因其风险偏好更低,更适宜投资业绩优秀、财务状态安妥 的优质企业。 2026年最后两个月,机构出于业绩保障的考量,持仓策略将更趋守旧。前几个月主升浪让多半 机构在本轮牛市劳绩颇丰,当前市场在4000点高低 颠簸,短期无显着红利 契机。在此背景 下,机构方向 采取防御性策略,将科技等高弹性板块仓位转移至安妥 型板块,业绩改良 且股价低位的公司受重点存眷 。这类公司只管业绩已显现出增长潜力,然而其股价尚未被市场充分认知与定价。机构选择布局这些公司,一方面可满意短期防御需求,确保资产的相对稳固性;另一方面也为下一阶段的投资主线提前布局,以期在未来获取更为丰富 的收益。这些公司业绩的改良 是其内涵代价提拔的直接表现,而股价所处的低位则为机构供给 了富足的安全边际与上涨空间。投资此类公司,机构在市场震惊 时能保护 业绩,行情回暖时还能分享发展红利 ,兼具安全性与收益性,一石二鸟。 三、基本面持续回暖向好,动员企业业绩回升 美联储开启降息周期,促使跨境资源加快回流,改良 企业融资环境,鞭策 企业利润回升。此前,美联储持续加息,导致中美利差倒挂,人平易近 币面临较大贬值压力,进而催生“套息套汇买卖业务”。2020年起,中国常常账户和金融账户累计流出约16万亿人平易近 币,导致国内M2收缩。,市场资金量显着淘汰。融资源钱大幅攀升,住平易近 消耗信心亦受到严重冲击。然而,当前形势发生逆转,美联储重启降息并打开一连降息空间。利差与汇率环境得以改良 ,资金将加快回流中国。大量资金回流将增加国内市场资金供给,为企业供给 更多融资渠道,低落融资源钱。资金富足时,企业可自在 扩展 生产范围 、加大研发创新投入、拓展市场。扩展 生产能提高产能、增加收入;研发创新可提拔产物竞争力与附加值,占据有利市 场地位;拓展市场能扩展 份额、获取更多利润泉源。这些都将鞭策 企业利润回升,为企业发展注入新活力 。  经济基本面出现团体回暖向好态势,有力动员企业业绩回升,为后续基本面牛市的发作奠定坚固基础。从宏不雅观 经济数据层面分析,2025年三季度国内生产总值(GDP)同比增长4.8%。工业增加值由岁首年月 的5.7%稳步攀升至6.5%,彰显工业生产活力 不绝增强。社会消耗品零售总额累计同比增长4.5%,其中剔除汽车后的消耗品零售额同比增长4.9%,表明我国内需修复动能持续开释。在工业品范畴,需求维持精良的修复态势,且工业稳增长压力较小,为供需再均衡营造了极为有利的条件 。跟着 “反内卷”政策逐步推进,整治无序恶性低价竞争的力度或将持续加大,这将鞭策 工业品价格止跌并逐步修复。价格的稳固回升有助于拓展企业利润空间,使工业企业利润增速保持改良 趋势 。库存周期亦出现积极变革,从被动去库存阶段转向自动补库存阶段。工业企业产成品库存增速回落至2.8%,预示着供需格式 持续优化,企业红利 正步入上升通道。  三季报披露效果表现,业绩改良 态势显着。优质企业具备承接大量资金的本领,将成为后续指数上升的新驱动力。截至10月30日,A股市场已有4266家企业披露三季报,占全体 上市公司总数的78.45%。从披露详情来看,红利 企业达3340家,红利 企业家数占比为78.29%;实现营收正增长的企业有2553家,营收增长企业占比59.38%。净利润实现增长的企业数目为2316家,净利润增长企业家数占比54.29%。同时实现营收与净利润同比双增长的企业数目为1768家,占比41.44%。已披露三季报企业的净利润均匀增长率为6.42%,团体实现净利润正增长。市场团体红利 程度稳步提拔,企业谋划状态逐步改良 。业绩改良 显着的优质企业凭借精良红利 本领与发展远景,吸引大量资金流入,成为鞭策 后续指数上升的新动力。  有色金属、基础化工和非银金融三大板块在2025年三季报中表现出色,有望在后续切换至优绩主线时领涨。从营收增速来看,有色金属和基础化工行业均实现增长。在有色金属行业,金价屡创汗青新高,动员贵金属板块贩卖回暖,营收范围 得以扩展 。在归母净利润方面,非银金融和有色金属行业表现凸起 。非银金融行业得益于资源市场回暖、交投热度回升,自营和经纪 营业 红利 本领增强,归母净利润同比大幅增长。同时,基础化工行业利润也持续修复。从绝对值程度分析,截至三季度末,上游的有色金属行业以及周期行业中的非银金融行业,净资产收益率(ROE)在申万一级行业中名列前茅。本年以来,有色金属和非银金融行业ROE持续回升,非银金融ROE在三季度提拔幅度尤为显着。资本下降与产物附加值提拔共同鞭策 净利率回升,上市公司杠杆率的持续优化也有助于行业ROE的提拔。 四、结语:穿越周期,把握经济律动的密码 在资源市场的长河里,4000点反复 震惊 ,看似充满不肯定 性与动荡,实则暗藏新机会。这一关键点位的拉锯,实质 是市场从“活动性驱动”向“红利 驱动”的切换进程 。当科技板块告别曾经的“普涨神话” |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作