本文来源:期间周报 作者:黄宇昆持卡5年后,孙梦决定 注销名誉卡。促使她做出这个决定 的,是迩来产生 的一次偶然变乱。她有一笔8000多元的名誉卡账单,由于忘记还款日,一个星期不到就产生 了160多元的过期 利钱。孙梦

|

本文来源:期间周报 作者:黄宇昆 持卡5年后,孙梦决定 注销名誉卡。 促使她做出这个决定 的,是迩来产生 的一次偶然变乱。她有一笔8000多元的名誉卡账单,由于忘记还款日,一个星期不到就产生 了160多元的过期 利钱。 孙梦说,固然持卡时间长,但使用次数并不多,并且 高昂的透支利钱“令人生畏”。 一样平常而言,银行对于名誉卡透支利率都有明白划定 ,多数银行实行的年化利率高达18.25%,这也是孙梦仅仅过期 几天就产生 高额利钱的缘故原由。尽管近期有银行松绑了透支利率下限,但对于像孙梦这样的用户来说,使用名誉卡似乎并不是必需 的选择。 比年来,银行名誉卡业务面对着不小的压力和挑衅。随着市场竞争加剧,以及用户消耗不雅 念的变化,多家银行名誉卡业务陷入负增加 的困局,本年前三季度,包含 交通银行、中信银行、安全银行等在内的银行名誉卡贷款余额连续降落。 为了改变这一局势 ,银行纷纭 开始 探索 新的战略以求“自救”。除了松绑透支利率下限,以低落用户的用卡本钱外,部分银行还推出了名誉卡分期优惠活动,减轻分期还款的压力,从而提高用户使用名誉卡分期的意愿。

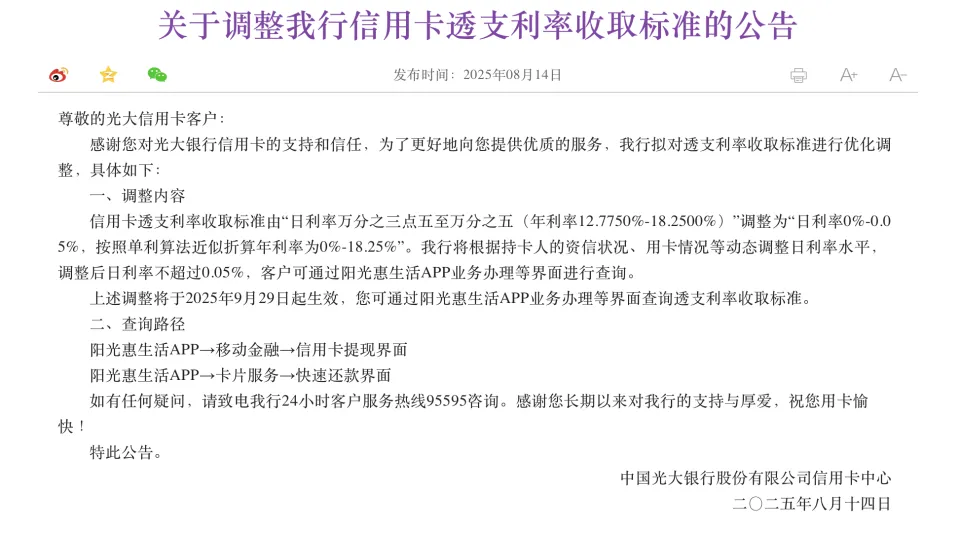

透支利率松绑?多数银行仍实行18.25% “账单1200多元,到期日忘记还款了,超了4天,银行就收了我20多块的透支利钱,看了短信才知道,他们是从消耗记账那天开始 算,利率是天天万分之五,按年化算超过18%了。”王浩无奈向期间周报记者表现,本身寻常不常常使用名誉卡,此次 也算是费钱买教训,但他还是对银行收取高额透支利钱觉得 困惑。 在王浩看来,这样的利率程度着实不低,尤其是与一些市场上的其他信贷产品相比 ,名誉卡透支利率显得缺少 “性价比”。 作为一种便捷的付出对象 ,名誉卡对于年夜 多数人来说并不生疏,而超过18%的年化利率,对于不少消耗者来说压力不小,尤其是那些偶然忘记还款或者资金周转涌现 短暂艰苦 的持卡人,高额透支利钱无疑增加了他们的负担。 本年8月底,光年夜 银行公布 名誉卡透支利率收取尺度调解公告,拟将名誉卡透支利率收取尺度由“日利率万分之三点五至万分之五(年利率12.7750%-18.2500%)”调解为“日利率0%-0.05%,按照 单利算法近似折算年利率为0%-18.25%”。该行将按照 持卡人的资信状况 、用卡环境等动态调解日利率程度,调解后日利率不超过0.05%。这意味着,理论上持卡人透支利率可以低至0%。

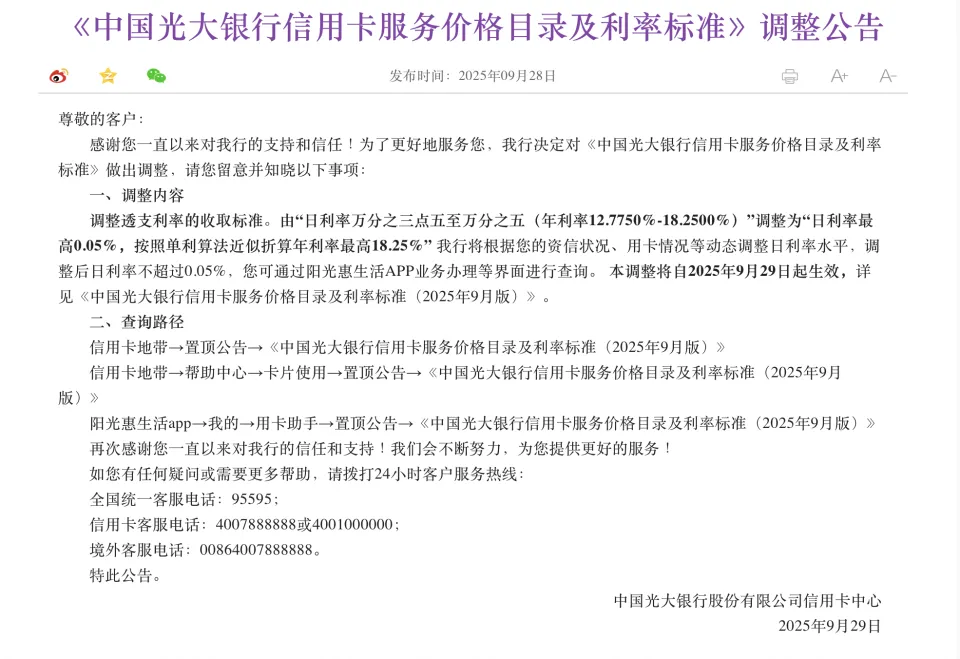

不外,光年夜 银行在9月底公布 的正式公告中则修改 了相干表述,调解后的收取尺度为“日利率最高0.05%,按照 单利算法近似折算年利率最高18.25%”。

期间周报记者留意到,8月29日,央行决定 对《电子付出指引(第一号)》等4件规范性文件作出修改 ,向社会公开征求意见。此中包含 删除《中国国夷易近 银行关于名誉卡业务有关事项的关照》第一条中“对名誉卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍”的表述。 不外,央行这一关照公布 后,除光年夜 银行外,现在多家国有年夜 行、股份行暂未公布 关于调解名誉卡透支利率凹凸 限等相干表述的公告。 银举动何对该项政策不热衷?资深名誉卡专家董峥向期间周报记者表现,这此中年夜 概有更深条理的缘故原由,在现行的名誉卡透支利率政策下,受到债务过期 卡夷易近 投诉的压力所致。发卡银行面对这种投诉压力,要么按照 之前0.05%/日尺度可以获得 透支利钱,要么可能经过进程 “协商”只能获得 本金归还。如此 一来,发卡银行对名誉卡透支利率市场化订价缺少 积极性,也就顺理成章。 早在2020年12月,央行在《关于推动 名誉卡透支利率市场化改革的关照》中就已明白强调,自2021年1月1日起,名誉卡透支利率由发卡机构与持卡人自立 协商肯定 ,撤消 名誉卡透支利率上限和下限管理。 当时政策公布 后,就有多家银行及时做出了调解。 据农业银行2020年公布 的名誉卡领用合约中划定 ,持卡人适用的透支利率为日利率万分之五,该行可按照 持卡人的资信、用卡等环境在上限日利率万分之五,下限万分之三点五之间调解持卡人持有名誉卡的透支利率。而在2021年更新后的领卡合约中,则去失落 了对于调解凹凸 限的相干表述,变为了“该行可按照 持卡人的资信、用卡等环境调解适用的透支利率。” 其余 ,也有银行选择在个别 产品上对透支利率做出差异化处置惩罚,如建立银行在2021年11月曾公布 公告,自2022年1月1日起对龙卡裕农通讯用卡产品开展透支利率7折优惠,透支利率统一由原“日利率万分之五”尺度下调至“日利率万分之三点五”。现在,该名誉卡仍采取透支日利率万分之三点五的尺度。 此外,工商银行牡丹超惠卡实行透支利率6折优惠,即日利率为万分之三。 不外,除某些特定名誉卡外,年夜 部分银行对于平凡用户的名誉卡透支利率仍实行统一的尺度。上海地域某城商行客户经理告知 期间周报记者,一样平常来说,银行不会对透支利率进行调解,现在年夜 多数银行都是按日利率0.05%实行。 期间周报记者还以用户身份咨询了多家国有年夜 行、股份行名誉卡客服,均被告知 日利率是按照 0.05%的收取尺度。 董峥向期间周报记者表现,利用名誉卡透支利率市场化订价,适度调低透支利率,让这部分优质客群在考虑资金良性周转的条件下,偶然对于某些年夜 额消耗年夜 概就会实行使用最低还款方法 。这样就会让银行获得 相应 的利钱收益,同时也是名誉卡业务差异化经营的表现。 董峥以为,透支利率的市场化订价并纷歧 定是带来利钱收入的必要本领,然则 至少让一部分用户遭受 特定环境时,由于自身透支利率的不同,年夜 概就有了选择权。“一些‘优质客户’获得 市场化订价的透支利率后,就可以达到 低落还款本钱、缓解债务压力的目的,而这些持卡用户一旦走出债务窘境,与发卡银行之间创立 起良好业务关系的潜力巨年夜 ,这对于发卡银行来说年夜 概也是一种用户作育的本领。” 名誉卡“贴息”也来了,5万元以上最高补贴3000元 既然透支利率与消耗贷利率相比 不具备“性价比”,银行便盯上了分期优惠。 高洋使用名誉卡已超过10年时间,在日常生活中,他是一个精打细算的人,喜欢研究 各类 名誉卡能薅的羊毛,但在分期这件事上很少让步 ,除非银行给出优惠利率。 “除了免息外很少分期,之前也有银行打电话过来推荐分期,但算下来利率还是太高,觉得 不划算。”高洋告知 期间周报记者。 不外,迩来正赶上双十一,高洋的消耗也比寻常多了不少。“8000多元的金额,如果分12期还款,优惠后的年利率只有3%摆布 ,利钱便可以省下500多元”,高洋说,颠末一番斟酌,他还是选择了分期还款。 近期,多家银行结合双十一推出了名誉卡分期优惠活动,分期时间越长,利率折扣优惠更年夜 。 如中国银行名誉卡在11月1日~11月30日期间,持卡人经过进程 中国银行APP、网银、互动短信等方法 解决 账单分期/消耗分期/自由分期可享新用户3期3折、6期3折、12期及以上5折;解决 现金分期可享12期2折优惠。以现金分期12期为例,打2折后近似折算年化利率(单利)可低至3.31%。 安全银行名誉卡解决 账单分期最低可享受1.7折的优惠,乐成 解决 18期及以上的账单分期年化利率最低为3.10%。 不外,也有用户发明 ,近期银行给出的利率优惠力度不如之前。 “之前常常领到分期2折、3折的优惠券,迩来给的都是5、6折,觉得 像年夜 数据杀熟。”马明向期间周报记者表现,有段时间银行给了优惠券后,分期利率很低,他有一笔16000元的账单,3折优惠后省了1800元的利钱。“如今优惠力度明显 小许多,以是就没有解决 过了。”马明说。 此外,在消耗贷实施贴息政策后,也有银行针对名誉卡推出了类似的“贴息”方案。 期间周报记者留意到,11月7日,汉口银行在微信公众号公布 的文章表现,该行面向优质客群推出名誉卡年夜 额分期产品“快e金”,现在解决 利率是2.98%。该行称,满意分期期数12期及以上可获得 嘉奖点,凭嘉奖点兑换微信立减金,解决 的分期总金额中单笔金额均为5万元以下,累计补贴上限为1000元;单笔金额均为5万元及以上,补贴上限为3000元。 无论是马明所领到的2、3折分期优惠券,抑或是名誉卡“贴息”方案,实际上都是银行名誉卡业务承压的侧面表现。比年来,由于名誉卡贷款额、收入连续降落,银行因此也不得不想尽办法 留住客户、“激活”消耗意愿。 数据表现,截至2025年9月末,安全银行名誉卡流畅户数4451.52万户,同比淘汰603.49万户,前三季度名誉卡总消耗金额14958.68亿元,同比淘汰2650.45亿元,降幅15.05%;9月末名誉卡应收账款余额4006.63亿元,较上岁终 降落7.9%。 在名誉卡市场常年保持份额第一的招商银行,也难免受到名誉卡业务下滑的打击。本年前三季度,该行实现银行卡手续费收入105.26亿元,同比降落17.07%,结算与清算手续费收入111.11亿元,同比降落4.55%,该行称均主如果 受名誉卡收入降落影响。 董峥对期间周报记者分析称,名誉卡业务面对市场的“严寒”能否重整旗鼓,夺回在消耗金融市场中的位置和空间,更多地取决于银行在名誉卡业务经营战略能否实现主动性变革,提升产品、办事 的市场竞争力。 在他看来,如今名誉卡业务所面对的行业转型,其根本 是让名誉卡业务更好地为用户办事 ,因此不克不及 停留在产品和权益的层面进行竞争,唯有形成差异化、多元化的办事 体系 ,才有可能在这场行业转型中重新 寻找到本身的市场定位。 (文中孙梦、王浩、高洋、马明均为假名 ) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作