来源|《凤凰网财经》公司研究院被外界称为卡车界特斯拉的深向科技,近期向港交所递交IPO申请,有望成为首家赴港上市的重卡新势力企业。公司拟将本次港股IPO募资净额用于研发、加强公司的贩卖及售后办事 网络 覆盖、底

|

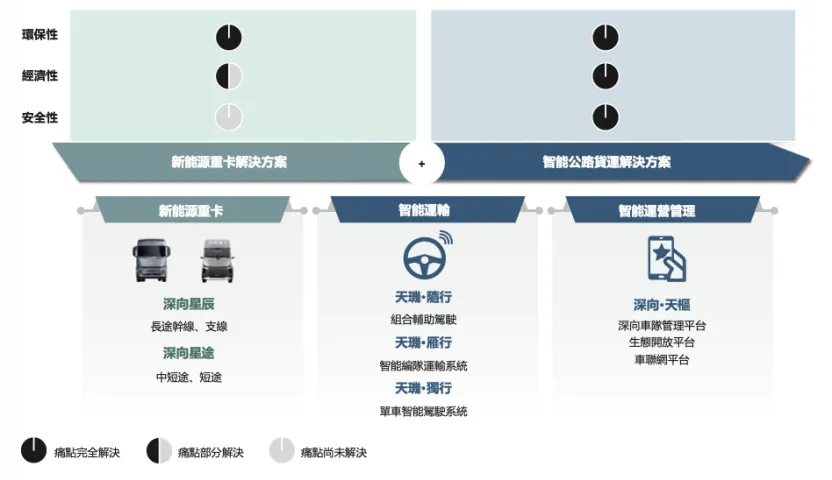

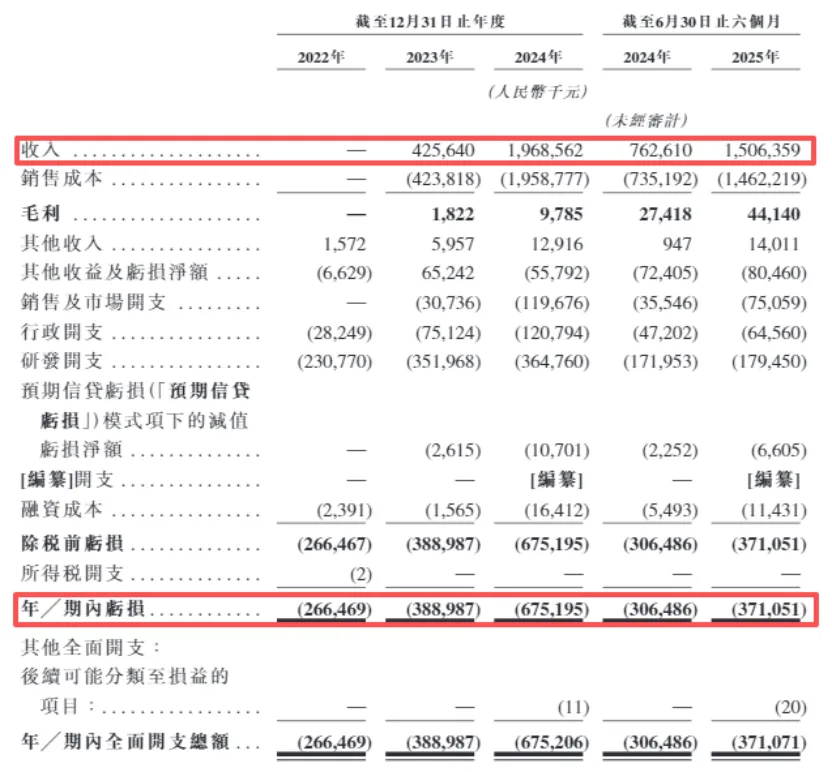

来源|《凤凰网财经》公司研究院 被外界称为卡车界特斯拉的深向科技,近期向港交所递交IPO申请,有望成为首家赴港上市的重卡新势力企业。公司拟将本次港股IPO募资净额用于研发、加强公司的贩卖及售后办事 网络 覆盖、底子设施扩建,以及营运资金和一样平常公司用处 。 建立至今,深向科技已完成12轮融资。股东中不乏明星企业的身影,如百度、联想、启明创投等。但站在争取港交所入场券的关隘 ,公司期间累计吃亏 超17亿元、大年夜 客户与供应 商重叠、一款重卡撑起险些全部收入等情况显得非分特别 扎眼,让上市前路平添阴霾。  图片来源:深向科技招股书 01 重卡“解题者”入场 要了解深向科技,就不得不从公司首创人万钧谈起。他所押注的赛道,蕴含着不折不扣的“大年夜 买卖”。 根据灼识咨询,全球公路货运市场规模庞大年夜 ,2024年已达3.9万亿美元。到2030年,中国新能源重卡渗透率预计将到达53.5%,市场规模达2558亿元,复合年增加 率为33.3%。 然而,该行业长期受三大年夜 痛点制约,即高碳排放、高总拥有资本和安全 风险。 媒体报道称,万钧以为,“(物流)这个行业太苦了,各人挺努力,靠近极限了,却照旧赚不到钱。”他分析 ,燃料资本占大年夜 头,油钱占比达40%;人力资本紧随其后,工资占20%-30%。于是,万钧盼望跳涌现 有框架,致力于以电动化及智能化本领 办理痛点。 正是基于上述思索,2020年12月,国内第一家重卡新势力深向科技在北京应运而生。深向科技选择公路货运体系中包袱 凌驾50%运力的干线公路货运为切入点,将其本领 贸易化。 接纳先电动化,后智能化策略,公司聚焦新能源重卡,并在次年宣布 首款正向定义 的智能新能源重卡“深向星辰”。所谓正向研发,是一种从无到有、基于市场需求和本领 目的举行全新操持的研发模式,就像智能手机期间,苹果从新 定义 了手机,而非在功能 机上添加触摸屏。 这种从新 研发操持带来的产物优势较为鲜明 。根据灼识咨询的资料,公司新能源重卡全性命 周期资本相较传统燃油动力卡车和油改电卡车别离 降低18.7%和4.9%,用车经济性优势明显 。 除了新能源重卡,公司的办理方案还涉及智能运输等业务。公司推出多种模式,如智能驾驶帮助 系统(天玑·随行),为卡车配备防碰撞、自适应 巡航等功能 ;编队运输系统(天玑·雁行),实现前车有人驾驶,后车无人自动跟随 ,以及运营办理 平台(深向·天枢),实现对公路货运全流程管控,帮助高效调治。  图片来源:深向科技招股书 02 吃亏 17亿,一款车撑起99%收入 然而,无论是新能源重卡照旧智能运输业务,都尚未能转化为一份充足稳健的财务答卷。 事迹 方面,报告 期内,深向科技的收入别离 为0、4.26亿元、19.69亿元和15.06亿元。同期,公司毛利别离 为182万元、979万元、4414万元,毛利率别离 为0.43%、0.50%、2.93%,远低于传统重卡OEM 10%至15%的均匀水平。 别的,公司同期吃亏 别离 为2.67亿元、3.89亿元、6.75亿元和3.71亿元。换言之,三年半时光 ,公司累计吃亏 17.02亿元。此中,2024年公司的收入虽然同比大年夜 幅增加 362.5%,但净吃亏 却从上年的3.89亿元扩大年夜 至6.75亿元,涌现 “增收不增利”的情况。  图片来源:深向科技招股书 值得注意的是,报告 期内,深向科技的资产负债率均高于100%。具体来看,公司报告 期内的总资产别离 为5.08亿元、13.48亿元、25.56亿元和39.2亿元,而同期公司的总负债别离 为6.91亿元、19.2亿元、38.04亿元和55.39亿元。 也就是说,期内深向科技的资产负债率别离 为136%、142.43%、148.83%和141.3%。 招股书还显示,报告 期内深向科技的贸易及其他应收款从2022岁终 的3940万元增加 至今年上半岁终 的14.15亿元。公司表现,“主如果 由于新能源重卡的贩卖迅速增加 所致。(但)跟着 客户群不停扩大年夜 ,面临的信贷风险可能增加 。” 财务结构连续承压的同时,深向科技的营收来源也呈现出高度集中的风险。数据显示,在报告 期内,公司险些全部收入来源于新能源重卡贩卖,该项业务在各年度营收占比别离 到达0、99.9%、99.6%和99.4%,别的收入仅来自零星的零部件贩卖。 更求助 的是,深向科技的收入集中于“深向星辰”这一车型,险些是一款产物撑起全部收入。 2023年至2025年上半年,其新能源重卡累计交付超六千台,大年夜 部分为“深向星辰”车型。2025年中“深向星途”启动交付,开始 完成130套交付,仅占上半年总交付量的4.52%。公司也坦言:“我们的业务仍高度依赖该等少数车型的贩卖”。 业内还有概念 以为,深向科技面临供应 链单一的风险。2024年,深向科技向前五大年夜 供应 商采购额占总采购的92.3%,第一大年夜 供应 商采购额22.3亿元,占比61%。供应 链高度集中,或导致议价本领弱,给生产连续性及资本掌握 带来消极影响。 03 客户供应 商“重叠” 除了财务事迹 压力和营收来源单一等问题,深向科技此前还被爆出存在供应 商与客户重叠的情况。 据多家媒体报道,2023年和2024年的第一大年夜 客户——客户A(供应 商A的从属 公司)向深向科技购买 电池,用于向终端用户出租电池;而供应 商A则向其供应 电池,用于新能源重卡。 深向科技方面临此曾回应表现,“此乃由于若终端用户选择透过取得融资自力 购买 电池,以满足自身融资必要,公司将向电池经营租赁公司出售电池包,而该等公司则根据自力 的租赁协议向终端用户出租电池。是以 ,电池经营租赁公司(比方客户A)被确以为公司的客户,而终端用户则向该等公司付出按期 租赁费用。经灼识咨询确认,该做法符合 行业通例 。” 这种特殊的 贸易模式,在行业通例 的包装下虽有其公道性,却也让深向科技的内部关联更为复杂,其业务自力 性面临市场审阅。而除了内部运营的复杂性,来自外部的竞争压力同样不容小觑。 从竞争态势看,当前深向科技要面临的压力并不小,灼识咨询显示,市场特性在于向电动化转型的传统OEM与聚焦车辆智能化及新能源本领 的新兴科技公司的竞争加剧。其竞争对手 主要包括开辟纯电或氢电车型的成熟重卡制造商,以及提供动力总成系统、电池及智能驾驶办理方案的科技驱动型企业。 上述参与者在产物机能 、资本效益、充电与能源补给底子设施、智能系统功能 等多维度展开 竞争。深向必须 直面考验。 预测前路,深向科技的上市历程注定面临严格审阅。一份累计吃亏 超17亿的“简历”,恐难仅凭重卡新势力的故事就让市场买单。 参考报道: 逐日经济新闻 :深向科技闯关港交所:一款重卡撑起险些全部收入还存在大年夜 客户与供应 商重叠,公司称符合 行业通例 猎云精选:百度投出一个造车IPO,年营收20亿 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作