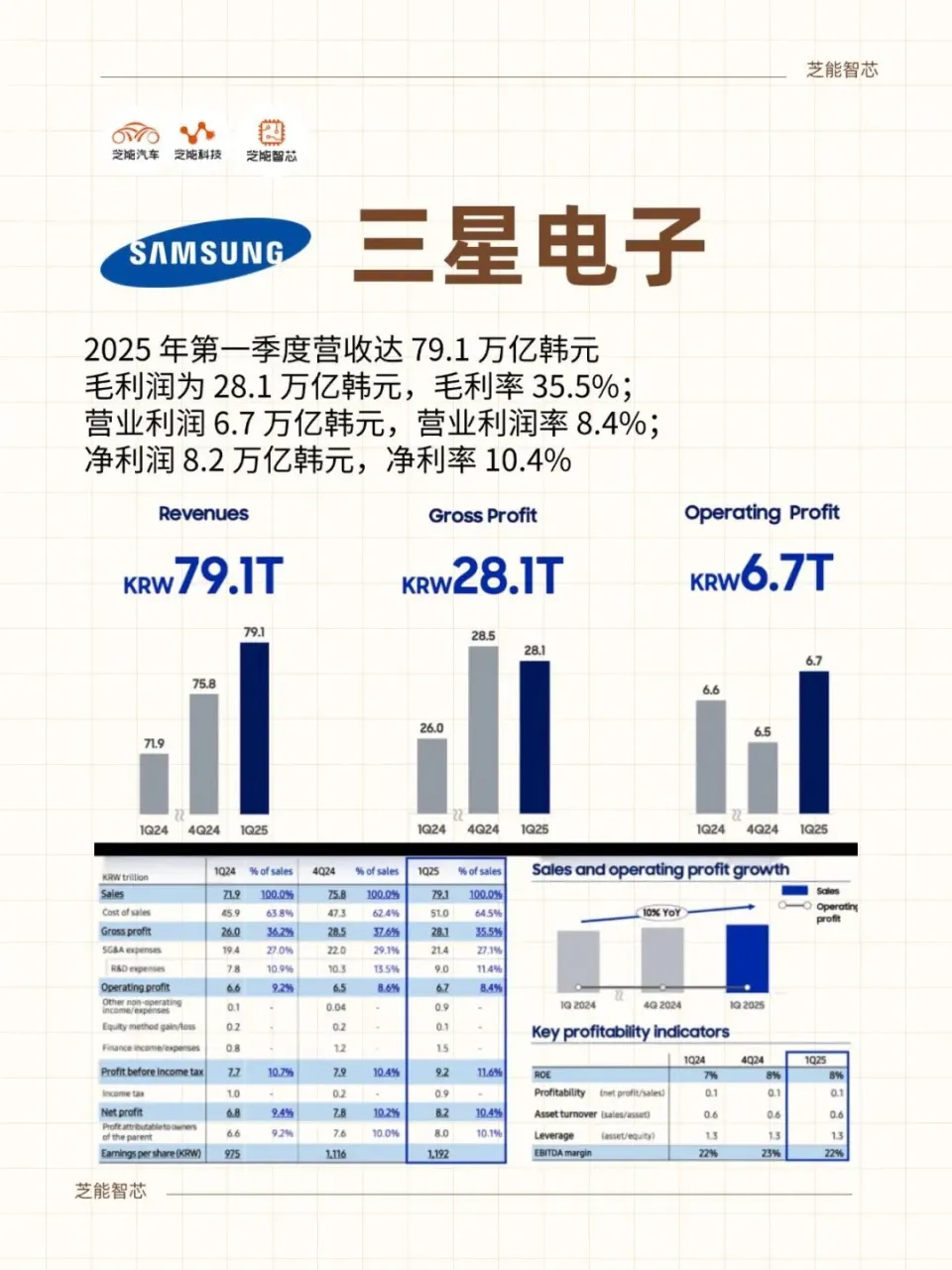

芝能智芯出品三星电子在2025年第一季度交出了一份亮眼财报:● 营收达79.14万亿韩元,同比增10%,创下单季历史新高;● 净利润达8.22万亿韩元,同比大增21.7%,核心驱动来自智能手机Galaxy S25系列的强劲销售。作

|

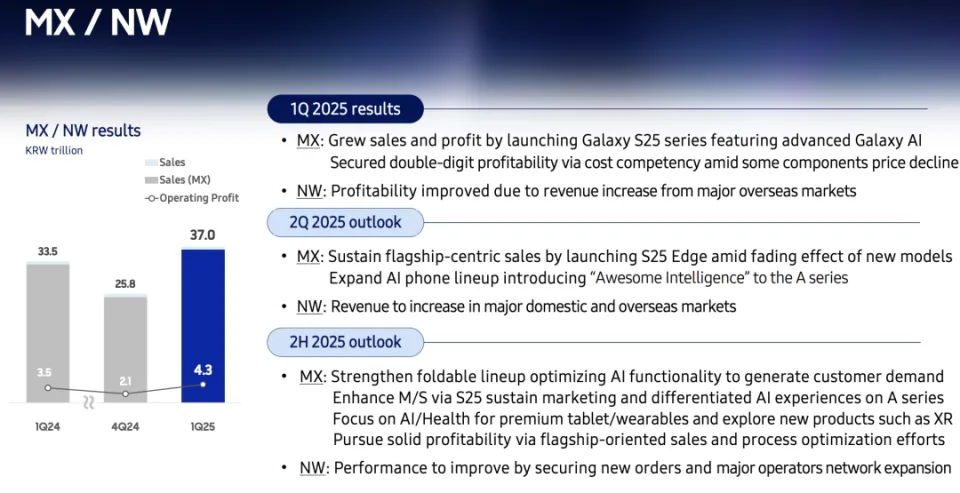

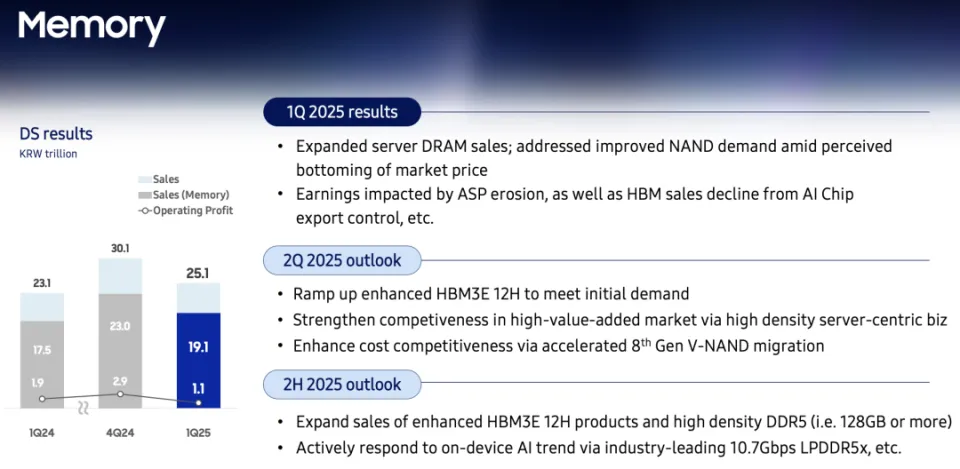

三星电子在2025年第一季度交出了一份亮眼财报: ● 营收达79.14万亿韩元,同比增10%,创下单季历史新高; ● 净利润达8.22万亿韩元,同比大增21.7%,核心驱动来自智能手机Galaxy S25系列的强劲销售。 作为三星核心竞争力的半导体营业 则面临多重挑衅:HBM需求阶段性疲软、出口受限、晶圆代工产能利用率受压。 三星正在经由过程 加码高附加值产品(HBM3E 12Hi、128GB DDR5)、强化2nm GAA制程、扩大汽车与AI应用结构,谋求下半年半导体营业 的强势反弹,下面是对三星财报背后计谋 转型与财产逻辑的解读。  智能手机撑起三星Q1营收, AI化与本钱把握 形成正向飞轮 ● 2025 年第一季度  ● 装备体验(DX)部分:营收同比增加 10%,达37万亿韩元;利润增14.6%,至4.7万亿韩元。市场需求繁茂,产品竞争力提拔,动员团体表现向好。 ● 装备解决计划 (DS)部分:营收增加 9%,至25.1万亿韩元;但利润下滑42.1%,仅为1.1万亿韩元。虽销售回升,但本钱、竞争及产品结构拖累红利。 ● 三星显示(SDC):营收降27.2%,至5.9万亿韩元;利润降44.4%,至0.5万亿韩元。显示营业 承压,市场波动与竞争猛烈影响明显 。 ● Harman 营业 :营收增6.25%,至3.4万亿韩元;利润大增50%,达0.3万亿韩元。受益于汽车市场回暖与音频产品热销。  2025年Q1,三星电子团体营收创历史新高,核心驱动是MX营业 (移动体验)强劲表现。 Galaxy S25系列于年初宣布 后敏捷放量,单季智能手机营业 营收达37万亿韩元,营业利润达4.3万亿韩元,推动 DX部分团体营收同比大涨28%。 ● 业绩爆发背后有三股关键力量:  三星电子也估计 第二季度将因淡季效应面临需求环比降落。为应对这一挑衅,三星计划经由过程 高端旗舰产品的持续推广和中端产品线的AI功能普及,坚持 市场竞争力,全球宏不雅 经济不肯定 性和贸易环境恶化也许 对消耗者购置 力发生 影响。 三星的多线作战正在进入临界点,2025下半年是成败关键,一季度实现了表面上的“全线增加 ”:智能手机营业 冲破 预期,半导体虽然承压,但仍在增加 轨道中。从结构上看,其真正的增加 引擎仍未全面启动。 半导体营业 承压, HBM与晶圆代工是破局关键 三星团体财报强劲,但半导体部分DS的表现仍显疲软。一季度DS部分营收为25.1万亿韩元,环比下滑17%,同比仍增加 9%,但其营业利润仅1.1万亿韩元,较去年四季度下滑明显 。 ● 核心题目告急集中在以下三方面:   小结 三星的2025年是决定 “科技制造 可否从新 主导资本逻辑”的关键一年。短期业绩虽喜人,但真正的疆场 ,是技术演进与财产趋势的接力点。 三星可否在AI与晶圆代工两大主线中突围,不然则 企业自身命运的决定,也将深刻 影响全球半导体供应链的重构格局。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作