来源:一号企业家(ID:EIH1st)一号说:梦之蓝,梦之难不日 ,洋河股份(002304.SZ)接连宣布 2024年年报与2025年一季报,两组数据击碎了市场预期。2024年,洋河营收同比骤降12.83%,净利润更是年夜 幅下挫33.37%;进

|

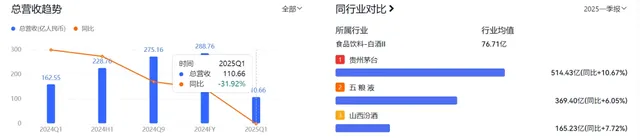

不日 ,洋河股份(002304.SZ)接连宣布 2024年年报与2025年一季报,两组数据击碎了市场预期。 2024年,洋河营收同比骤降12.83%,净利润更是年夜 幅下挫33.37%;进入2025年颓势未止,一季度营收降幅进一步扩年夜 至31.92%,净利润降幅迫近四成。 即便市场早已对“白酒行业步入存量期间”有所预判,但洋河这份结果单的糟糕程度,仍令投资者始料未及。 2024岁首年月 ,洋河曾定下“营收同比增加 5%-10%”的目的,现实却事与愿违,现实表现不仅远低于预期,更减色 于行业整体程度。 从行业竞争格局 来看,洋河的落后尤为明显。2024年营收范围 被山西汾酒、泸州老窖接踵 超越 ,行业排名从老三跌落至老五;市值层面,甚至被古井贡酒反超,险守第六位。 种种迹象表明,洋河股份正陷入全方位溃败的困局。 多项指标下滑2024 年,天下范围 以上白酒企业产量为414.5万千升,同比下滑1.80%,白酒行业正式迈入存量竞争期间。 但这一行业趋向 下,洋河股份却出现出远超行业均值的颓势——2024年洋河销售量同比锐减16.3%,分娩 量亦下滑8.4%,明显偏离行业成长 曲线。 横向对比更显洋河逆境。 2025年第一季度,茅台营收同比增加 10.5%,五粮液、山西汾酒、泸州老窖别离 实现6.05%、7.7%、1.78%的增加 ;即便在洋河逝世 后的古井贡酒、今世缘等地区龙头,也坚持 了差异程度的业绩上扬。  独一 出现下滑的迎驾贡酒,降幅也远低于洋河31.9% 的颓势,在市值前十的白酒企业中,洋河的收入表现垫底。  从谋划指标来看,洋河的隐忧不止于营收。2024年,其毛利率虽维持在73.16%,仍高于行业均匀程度,但净利率却同比骤降7.16个百分点至23.09%,甚至落后于同省竞争对手今世缘。 在企业运营层面,洋河的存货周转天数高达近900天,库存总额从2021年的168.03亿元攀升至2024年的197.57亿元,占总资产比重达30%; 与之形成鲜明 对比的是条约欠债 连续走低,从2021 年的158.05亿元降至2024年103.44亿元,折射出经销商提货意愿的连续低迷。 只管洋河在2024年将销售费用提升2.40%至55.16亿元,试图通过加年夜 营销投入破局,但市场反馈却不尽人意。 作为白酒行业业绩“晴雨表”的条约欠债 ,洋河从2022岁终 的137.42亿元一起下滑至2024岁终 的103.44亿元,直至 2025 年一季度才较上年同期增加 20.78%,表现企业战略调整虽暂时缓解渠道压力,但经销商的深层信念 修复仍需时日。 目前,洋河股份的财报看点,就只剩下慷慨的分红了。2024年洋河股份拟向全体股东每10股派发23.17元(含税),叠加中期已实行的35.1亿元分红,整年分红总额达70亿元,分红率104.90%。  按照当前年夜 约69元的股价计算,每年70亿元的分红,意味着买入洋河,每年分红带来的收益率就能达到 6.7%,在当前的低利率情况下,这是一笔极有吸引力的低风险投资。对此,平安证券、平易近 生证券、国金证券等头部券商纷纷“力挺”洋河股份,给予“推荐”、“买入”评级。 但对于营收、利润下滑的洋河股份来说,未来就能一定保障得了每年不低于70亿元的分红吗? 中高端梦碎现实上,洋河经业务绩的下滑并非不测,其在产品 定位与渠道管控方面的深条理题目早已积重难返 。 一方面,洋河面临着高端市场难以冲破 、低端市场逐渐沦陷 的难过 局势 。 2024年财政数据表现,洋河中高档酒实现营收243.17亿元,同比下滑14.79%;普通酒营收39.31亿元,同比微降0.49%,产品 矩阵遭受市场双向挤压的态势愈创造 显。 从财报看,洋河的产品 体系 颇为庞杂 ,涵盖5个品牌16个系列,SKU数目超过200款,代价跨度从60元到8000元不等。然而到2024年,年营收过10亿的单品仅剩3个,产品 布局的不合理性凸显。 在100元以下的低端白酒市场,洋河的代表产品 洋河年夜 曲和双沟年夜 曲,在江苏以外埠 区的市场认知度远不及汾酒、牛栏山、二锅优等 品牌。 在竞争剧烈的100-800元中端市场,2024年洋河的海之蓝、梦之蓝两年夜 核心产品 销量同比下降 18%,市场份额不绝被汾酒青花20、今世缘V系等同价位产品 蚕食。 而在800元以上的高端市场,梦之蓝M9+、手工班等系列产品 的销售占比始终未能冲破 15%。 由于品牌秘闻不足,洋河始终难以跻身茅台、五粮液、国窖 1573 等高端白酒品牌行列。 从毛利率也能看出端倪,2024年洋河毛利率同比下降 2.78个百分点至73.16%,与山西汾酒的 76.20%、泸州老窖的 87.54%、五粮液的77.05% 以及贵州茅台的91.93% 存在明显差距。 另一方面,除了产品 定位题目,渠道杂乱也成为制约洋河成长 的症结 因素。 2024年,洋河经销商总数达到 8866家,较上年增加77家。但外貌的增加 难掩背后的隐忧,这些经销商中年销售额超5000万的不足5%,均匀单店销售额仅约350万元,仅为泸州老窖的三分之一,销售收集 出现出 “小而散” 的特征。 甚至,厂家对渠道的太过担 控演变成 “压货游戏”,迫使部门经销商以低于出厂价10%-15%的代价抛售库存,导致终端代价倒挂,渠道利润被紧缩 至8%-10%。 据此前报道,长三角地区一位经销商走漏 ,高端产品 梦之蓝M9代价倒挂现象严峻,官方指导价为1999元,在2024年双11期间代价甚至跌至1008元,即便在春节斲丧旺季,其代价表现也不及古井贡酒等品牌。 别的,在白酒行业积极探索 线上渠道厘革的当下,汾酒通过直播电商实现线上收入增加 45%,茅台借助i茅台推动 直营化。 反不美观 洋河,仍依靠“明星代言+春晚资助 ”的传统营销模式,导致现实成效欠安 ,2024年线上直销收入占营收比重仅为1.37%。 在尽力推动 高端化战略的背景下,洋河对经销商体系 的调整已如饥似渴。然而,这一调整势必会带来短期阵痛,如何在市值、营收、利润增加 与市场稳定之间找到平衡,磨练着洋河办理 层的聪明与气概气派。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作