作者:童画|编纂 :苏淮湖南长银五八消耗 金融股份有限公司(下称“长银五八消金”)又开始甩卖不良资产了。6月17日,这家长沙银行控股的消耗 金融公司,在银登网上挂出一则转让公告:以4509万元起始价,转让约10.39亿

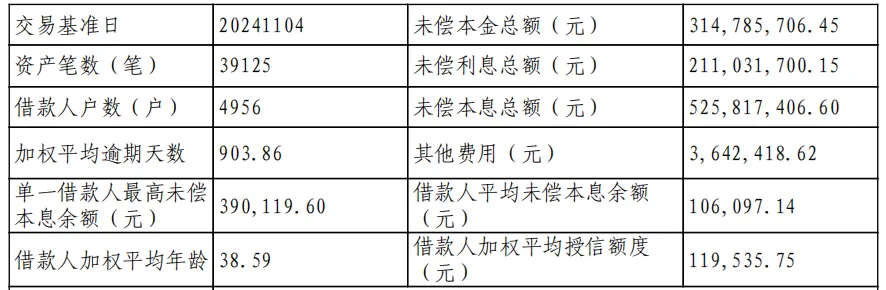

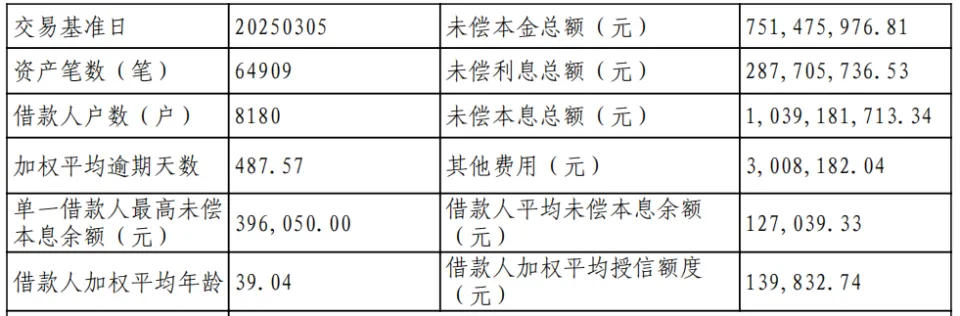

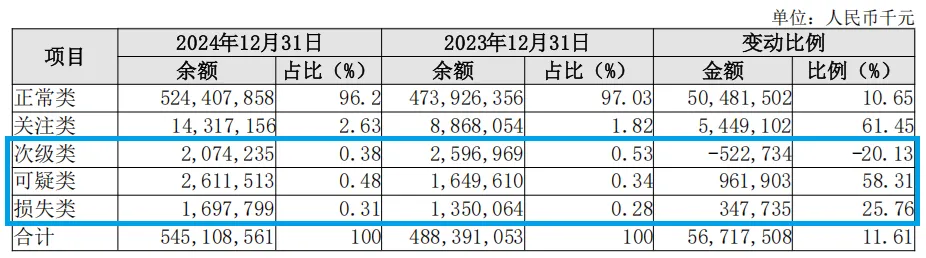

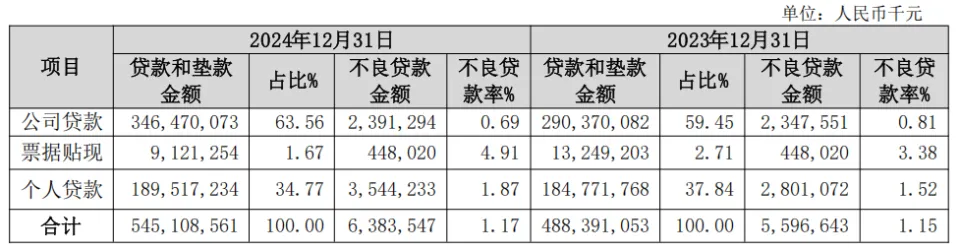

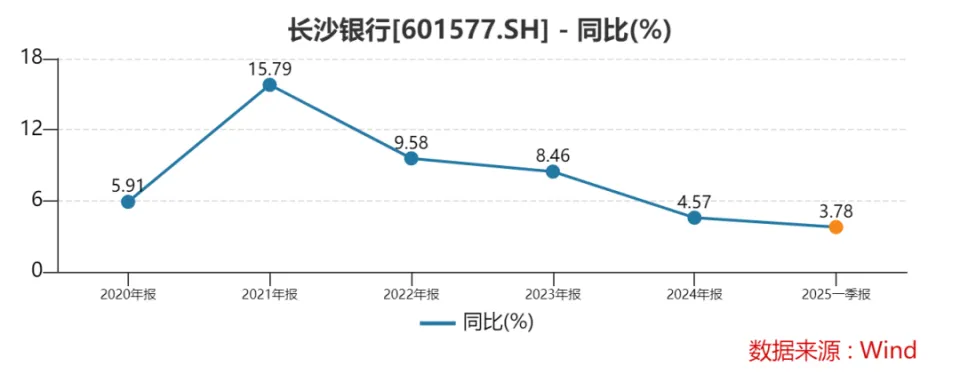

作者:童画|编纂 :苏淮 湖南长银五八消耗 金融股份有限公司(下称“长银五八消金”)又开始甩卖不良资产了。 6月17日,这家长沙银行控股的消耗 金融公司,在银登网上挂出一则转让公告:以4509万元起始价,转让约10.39亿元的个人消耗 贷不良资产包,还不到0.5折。 这是不到7个月的时间里,长银五八消金第二次挂牌转让不良贷款。上一次的转让金额约为5.26亿元,现在规模放年夜 近1倍。 作为长沙银行昔日的“钱树子 ”,长银五八消金2024年的净利润仅有3400万元,险些无法对长沙银行实现事迹 供献 。而长沙银行自身,也陷入到营收增速连降三年的怪圈之中。 0.43折转让10亿不良资产包 自2017年成立起,长银五八消金就承载着长沙银行的零售金融野心。 天眼查表现,长银五八消金成立于2017年1月,注册资本约1.12亿元,法定代表人是陈曦。  截图泉源于天眼查 作为湖南省首家持牌消金机构,长银五八消金由长沙银行持股51%,北都城市网邻信息技巧 有限公司和长沙通程控股股份有限公司分别 持股33%和16%。今后颠末几轮扩充注册资本,制止2024年12月31日,长银五八消金的股权结构变动为长沙银行持股56.66%,上述另外两家公司分别 持股26.43%、16.91%。  截图泉源于天眼查 作为长沙银行的“零售试验田”,长银五八消金确实辉煌过。其2019年净利润冲破 2亿元后一路高歌,2023年达到 6.83亿元峰值,相当于天天净赚187万元;资产规模也在7年间膨胀了近10倍,从30亿冲向300亿门槛。 然而2024年画风突变:长银五八消金全年 营收为29.86亿元,同比下降7.64%;净利润则“断崖式”下跌至0.34亿元,同比下降95.02%。  毕竟是什么缘故原由,导致长银五八消金2024年的营收下降不年夜 、净利润却暴跌呢?6月18日,源媒汇就此致函长沙银行,制止发稿尚未获得复兴。 源媒汇梳理发现,长银五八消金的净利润缩水如此之年夜 ,不清除其在2024年举办 了巨额减值计提。 银登网的信息表现,2024年11月,长银五八消金曾挂牌转让过一次个人消耗 不良贷款,彼时的未偿本息总额约为5.26亿元,加权平均逾期天数为903.86天,当时的转让起始价为2400万元,仅为未偿本息总额的4.56%。  截图泉源于银登网 长银五八消金此次拟挂牌转让的10.39亿元个人消耗 不良贷款,交易基准日是2025年3月5日,未偿本金约为7.51亿元,未尝利息约为2.88亿元,借钱 人为8180户,加权平均逾期天数为487.57天,资产笔数为64909笔,全部 为信用包管。  截图泉源于银登网 6月24日,长银五八消金的10.39亿元个人消耗 不良贷款将举办 竞价转让,起始价为4509万元,仅为未偿本息总额的4.3%。 源媒汇注意到,该笔不良贷款曾在5月9日被挂牌竞价过,彼时的起始价为5990万元,市场响应者寥寥。此次从新 挂牌转让,可见该笔不良贷款收回的难度异常 年夜 。 个人不良贷款率攀升 长银五八消金的困境,恰是长沙银行资产质量的一个缩影。 2024年,长沙银行的不良贷款率为1.17%,较2023年增长 0.02个百分点;拨备覆盖率为312.80%,较2023年下降1.41个百分点。 “基本安稳”,在2024年年报中,长沙银行只能用如许一句话来形容其资产质量状况。 制止2024年12月31日,长沙银行的贷款总额为5451.09 亿元,同比增长11.61%。其中,公司贷款为3464.70亿元,占比63.56%,较2023岁终 增长4.11个百分点;个人贷款为1895.17亿元,占比34.77%,下降3.07个百分点。 另外,长沙银行2024年的存眷 类贷款余额为143.17亿元,较2023年的88.68亿元增长54.49亿元,同比增长 61%;存眷 类贷款率为2.63%,较2023岁终 上升 0.81 个百分点。 2024岁终 ,长沙银行的不良贷款余额为63.84亿元,较2023岁终 的55.97亿元增长7.87亿元,同比增长 14%。其中次级类贷款为20.74亿元,同比下降20.13%;可疑类贷款为26.12亿元,同比增长 58.31%;损失类贷款为16.98亿元,同比增长 25.76%。  图片泉源:长沙银行2024年年报 值得注意的是,长沙银行的损失类贷款,在2022年为6.81亿元,两年内增长了10.17亿元。 在长沙银行的63.84亿元不良贷款中,公司不良贷款为23.91亿元,同比增长 1.83%,不良率从0.81%降至0.69%;而个人不良贷款达到 35.44亿元,较2023年增长7.43亿元,同比增长 26.53%,不良率从1.52%增至1.87%,较公司贷款不良率凌驾 1.18个百分点。  图片泉源:长沙银行2024年年报 由此可见,长沙银行的个人贷款业务,不仅存在占比萎缩环境,同时不良率还在提升。 对此,长沙银行在年报中的表明是:“受宏不雅 经济形势与房地产市场风险传导影响,部分个人客户还款本领削弱,个人贷款不良率、存眷 类贷款率有所抬升”。 还有一点值得存眷 ,制止2024岁终 ,长沙银行的逾期贷款达到 98.03 亿元,较2023岁终 的74.81亿元增长了逾23亿元;重组贷款余额为39.73亿元,较2023岁终 下降0.76亿元。 营收增速已连降三年 在2024年年报致辞中,长沙银行董事长赵小中以为,公司“经营发展 稳中有进,转型动能日益增强”。 但是过去 四年——2021-2024年,长沙银行的营收增速分别 为15.79%、9.58%、8.46%、4.57%,涌现 明显放缓的态势;归母净利润增速分别 为18.09%、8.04%、9.57%、4.87%,波动剧烈。  截图泉源于Wind 症结或在于核心盈利的下滑。长沙银行2024年的净息差为2.11%,同比下降0.20个百分点;净利差为2.20%,同比下降0.23个百分点。 到了2025年一季度,长沙银行的营收与归母净利润增速分别 降至3.78%、3.81%。 在新十年战略框架下,长沙银行制定了“十年三步走”筹划,其中,2024-2026年将聚焦“业务冲破 、本领提升、风险出清”三年夜 重点方向。但是这背后,是长沙银行不得不面对的残酷现实,更年夜 的消耗 来自减值损失。 2024年,长沙银行共计提信用及其他资产减值损失88.43亿元,同比增长 6.18 亿元,增长 7.51%。而该行全年 归母净利润也不过才78.27亿元。 还有一些风险正从多个方向袭来,比方长沙银行2024年的制造 业不良贷款率,从2023年的1.49%跳涨至2.18%;房地财产不良贷款率从0.60%增至0.64%。 湖南本土工程呆板、钢铁、房地产等行业景气度下滑,开始传导至金融端。团结资信评估有限公司出具的《长沙银行2024年跟踪评级报告》提醒 存眷 ,“思量到宏不雅 经济景气度不高、利率市场化以及金融监管趋严等外部环境变革,加之该行所在地区金融机构浩繁,同业竞争猛烈,上述因素对长沙银行的运营发生 必定 压力”。 此次长银五八消金低扣头转让10.39亿元个人消耗 贷不良资产包,曾经赚得“盆满钵满”的子公司酿成了风险区域。对于长沙银行来说,确实到了“风险出清”之际,只是不知道这三年风险出清筹划何时可以也许 收效。 部分图片引用网络 若有 侵权请告知删除 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作