导语:“啤白协同”本不存在。但在“泡沫年代”,品牌与渠道的认知错位之下,它成为一个听上去顺理成章的故事。减不减值?曾主持“白酒史上最大并购案”的董事长,脱离了。6月27日,华润啤酒(0291.HK)通知书记 称,

|

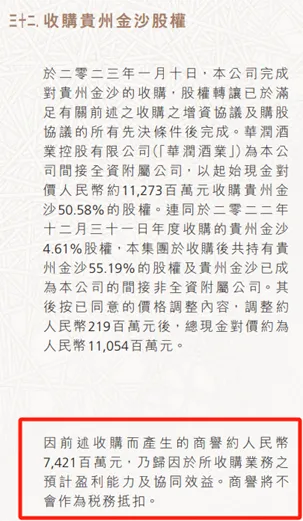

导语:“啤白协同”本不存在。但在“泡沫年代”,品牌与渠道的认知错位之下,它成为一个听上去顺理成章的故事。  减不减值? 曾主持“白酒史上最大并购案”的董事长,脱离了。 6月27日,华润啤酒(0291.HK)通知书记 称,董事会主席侯孝海辞任,且不再担当董事会辖下财务委员会主席、实行委员会以及购股权总务委员会各自之成员。 侯孝海离任的缘故原由,白酒业内不少人的第一反应 是,或与其主持高达123亿对价的金沙收购有关。 以笔者在行业拜候 来看,从投资者到白酒从业者,从收购动议到运营至今,几乎没有人对该项目抱有积极和正面的评价。 比较 侯孝海离职,投资者更关心的是,接下来,收购金沙产生的74亿元商誉,是否会被计提减值、从而影响华润啤酒事迹 ?  业内人士告知 笔者,华润啤酒在去年秋日某交流会中表示:金沙不亏损 不减值;如亏损 ,视现金流而定。 不外,依照 行业“潜规矩 ”,新向导就任后,公司大概 率会出现“事迹 洗澡”。这样做,一来,能把“包袱”甩给前任;二来,可低落就职前的事迹 基数,便于在自己任期内做出高增长 。 蒙牛(2319.HK)上一任总裁卢敏离职后,高飞于2024年3月接任。蒙牛2024年即对子公司贝拉米的商誉等举行了近40亿计提减值。当年,蒙牛归母净利润仅为1.05亿元,同比暴跌97.83%。 现在,华润啤酒董事长由总裁赵春武兼任。  金沙大败局 在啤酒业内,侯孝海小我

声望很高,这与他过往累累军功

有关。 侯孝海是雪花“勇闯天际”品牌的创造者。担当四川分公司总经理四年后,2016年侯孝海出任华润啤酒CEO。 上任第二年,侯孝海即主导了“3+3+3”啤酒高端化三步走计谋 。这一计谋 ,令华润啤酒在厥后五年间提效升级 与高端化之路甚为顺畅,一举成为国产啤酒垂老 。当了CEO七年,2023年4月侯孝海调任董事会主席。 职业生存过于顺遂 ,会让人产生无所不能的“妄念”。 侯孝海主持收购的金沙,属于三线酱酒品牌。上一轮酱酒热潮中,金沙跟随茅台(600519.SH)、郎酒、习酒等水涨船高崛起,并在2021年达到 “鼎盛”,之后不出意外进入下行周期。 华润啤酒入局的时点,是在金沙事迹 高点出现之后。以55.2%股权的123亿对价,以及金沙2021年净利润13亿元盘算,金沙的估值为17倍P/E。 这笔交易于2022年10月签订协议。当时中信白酒指数PE(TTM,剔除负值)为31倍,不能说华润买贵了,但彼时白酒已出现了下行迹象。 金沙这类“酱酒市场跟随者”,命运同样如此 。 2024年金沙营收21.5亿,相比2021年被收购前的36.4亿,下滑了41%。  图源:华润啤酒2024年报 但金沙项目饱受争议之处,并不在于赚了几个亿。业内人士普遍认为 ,作为三线酱酒,金沙根本不可能有出头之日,尤其在行业下行期。 侯孝海更大的掉 误在于,以超过百亿的代价,跨品类、跨买卖模式去冒险。这在消费行业是相当隐讳的一件事。  被汾酒误导了? 之所以 掉 手,与两个因素有关。 一是,啤酒主业的告成 ,给了侯孝海“底气”。 2016年之前,在啤酒吞并会集的大发展 年代,华润啤酒背靠央企,拥有充足的资金与资源 优势,并购了多家地区啤酒厂并告成 整合。再加上“狼性”、实行力强的渠道运作作风 ,华润啤酒做到了中国啤酒份额第一的职位 。 侯孝海正式入主华润啤酒,到收购金沙之前的2021年,中国啤酒正处于高端化升级 的黄金期。华润啤酒的归母净利润,也从2016年的6亿,增长 到2021年的47.4亿,翻了近7倍。 赔钱有赔钱的缘故原由,赚钱了也会犯赚钱的错误。 “膨胀之下”,华润加了杠杆收购金沙。 据笔者从业内相识,在其高达123亿资金对价中,有70亿左右是借款。已往几年,华润啤酒不停 致力于还款“撤杠杆”。到2024年末,华润啤酒的长、短期借款合计19亿元,大部分金额应已经归还。 二是,汾酒计谋 投资的“正反馈”,让侯孝海低估了白酒难度。 2018年2月,山西汾酒(600809.SH)引入华润团体作为计谋 投资者,华润团体经过过程 其子公司华创鑫睿(喷鼻香 港)有限公司以51.6亿元人民币的代价,受让了山西汾酒11.45%的股份,成为其第二大股东。 “华润系”加入后,汾酒吸取了具有华润配景的董事成员及高管,侯孝海亦在其中。 2018年至2024年,汾酒营收从94.44亿元增长 到360.1亿元,增长 281.3%;净利润从15.07亿元增长 至122.4亿元,增长 712.21%。 从2018年11月的低点,到2021年7月的高点,汾酒股价涨了14倍。华润当然也赚得盆满钵满。这给侯孝海和华润啤酒,带来相当大的自大。 笔者从业内相识到,当时侯孝海与投资机构交流时表示,他们参与汾酒项目后,发现白酒渠道特别粗糙、特别落后,认为 依附自己的渠道本领,可以把白酒做得更好。 侯孝海显然高估了渠道浸染 。 和奶品、软饮一样,啤酒是个纯粹的“渠道-零售”买卖,品牌浸染 相对不大。可见度、便利性、性价比,此三者影响因子更高。 甚至可以说,消费者面临雪花、青啤、百威、重啤和燕京等几大啤酒品牌,购置 原则页是“谁自制买谁”。 从快消品头脑模式动身 ,侯孝海大概认为 ,大通路渠道铺货、精耕细作,可以搞定一切。但这一套,在白酒显然行欠亨 。 首先,白酒是个特别吃品牌的买卖。在白酒竞争中,渠道排在品牌之后。哪怕渠道强如泸州老窖和古井贡,品牌本身也是过硬的。 华润退而求其次收购三线酱酒金沙,也紧张是由于二线以上白酒品牌不思量出售。 对品牌力的低估,侯孝海和华润啤酒,生怕 都没有沉思 过。 在金沙之外,华润啤酒母公司华润团体所收购的中低端白酒金种子和景芝,也与“重渠道轻品牌”的态度一脉相承。 除了格式 繁多的本地酒,这一代价带的白酒,仅全国化品牌,就有汾酒的玻汾和老白汾;洋河(002304.SZ)的海天系列;古井贡酒(000596.SZ)献礼、古5、古8;舍得(600702.SH)的沱牌、六粮和T68;泸州老窖(000568.SZ)的系列酒等等,难以尽数。 金种子和景芝,品牌完备 不占优势,做不出结果也在料想之中。 品牌之外,即使是强大的渠道,也难以在白酒复用。啤酒与白酒,甚至高端白酒与低端白酒,都是完备 不同的打法。   图源:淘酒帮酒业 “啤白协同”本不存在。但在“泡沫年代”,品牌与渠道的认知错位之下,它成为一种听上去顺理成章的故事。 跨品类多元化,大多以掉 败告终。放眼全球,至今没有同时做好烈酒和啤酒的巨头。 从华润啤酒主业来看,比年来“吨价进步、结构升级 ”的计谋 ,虽然受到大环境影响步调缓慢,但仍旧走在恒久正确的方向。 侯孝海拜别,让华润啤酒隐约 出现了“新老划断”改正掉 误的旗帜灯号 。至少,轻装上阵后的华润啤酒,又将回到主业的“惬意区”中去。 #白酒 #择要 #消费 #华润啤酒 #金沙酒 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作