A股,我真的没空跟你闹了。周五午后开盘忽然v上去,13:23最高触及3497.22点,一举凌驾去年10月8日点3489.78点,13:35点位就一路下滑至3489.19点,最终收盘价定于3472.32点,走出一个年夜 年夜 的“A”型走势,狂欢12分

|

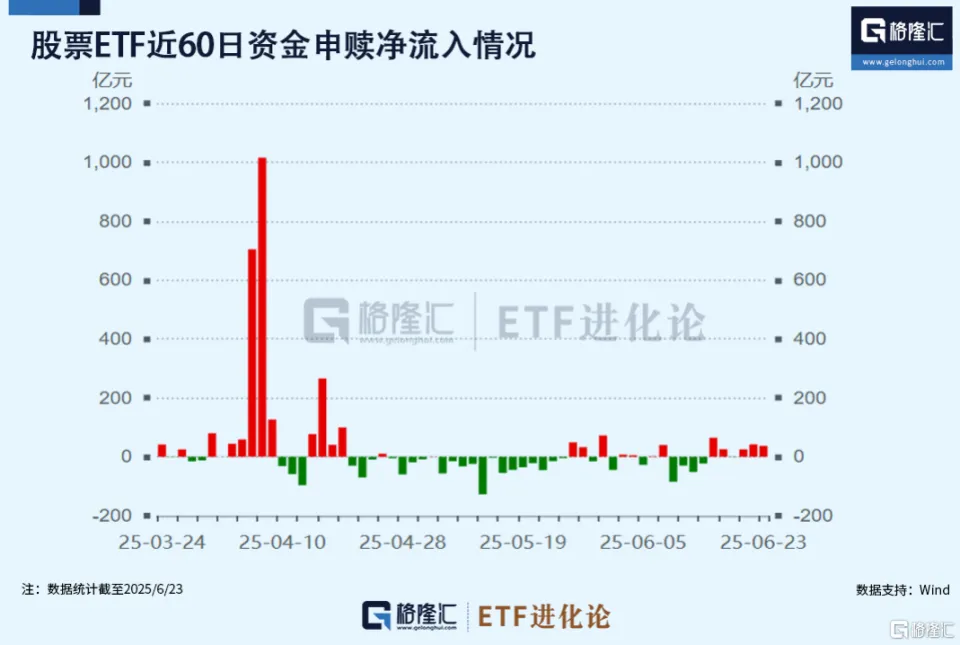

A股,我真的没空跟你闹了。 周五午后开盘忽然v上去,13:23最高触及3497.22点,一举凌驾去年10月8日点3489.78点,13:35点位就一路下滑至3489.19点,最终收盘价定于3472.32点,走出一个年夜 年夜 的“A”型走势, 狂欢12分钟,又是激发 股民盛产段子的一天。  吐槽归吐槽,细细复盘A股6月以来的跌荡升沉,还真有隐藏 玄机。 6月11日,A股也是突发拉升,年夜 金融板块全线拉升,沪指缩量站上3400点,6月13日再度沦陷 3400点,此后一直萎靡至6月20日,沪指跌至3359.59点,量能也萎缩至1万亿关隘 。 A股又来到变盘时刻,毕竟是向上还是向下,市场游移不定。 不曾 想,A股从自6月23日起一连3日反弹,6月24日终于站上3400点,6月25日年夜 金融板块直接脱手,带动A股创年内新高,成交额也放年夜 至1.6万亿。  周五,金融股再次发作带动A股调整3500点,固然无疾而终,但从站上3400点后,8个交易 日就欲挑战3500点。 A股摩拳擦掌的背后,哪路资金在埋伏? 众所周知,股市的短期走势与边际资金(即增量资金)的变动密切相关。 代表杠杆资金的两融动向某种程度上反响 了市场感情,制止7月3日,两融余额从6月20日的低点起一连9日回升,增至1.8591万亿元。  (本文内容均为客不雅 数据信息摆列,不构成任何投资建议) 两融余额9连回升的背后是融资盘自6月23日起一连9日净买入。怎么明白融资净买入的9连升? 去年“9·24”行情后,10月14日-10月31日一连13天净买入,11月1日净卖出77.36亿元,11月4日-11月24日一连8天净买入;其次就是今年春节后两融余额快速回升至1.8万亿上方,融资净买入在2月5日-2月27日的11个交易 日里,有9日是净买入,上证指数同期涨超10%。  其中东方财产是融资资金爆买近200亿的个股,周五成交额高达119亿元,从盘中上涨2%到收盘小幅下跌0.35%。  别的,融资资金还爆买3.33亿的华宝中证银行ETF和2.75亿的易方达喷鼻香 港证券ETF。  不管是个股还是股票ETF,杠杆资金最青睐的仍然是金融方向。从A股上涨的节奏看,与3月14日挑战高点时雷同:本次A股挑战3400点以及3500点,都是金融板块率先发力,由港股券商板块摔杯为号,带动A股券商上攻,进而助力市场再上一层台阶。 从ETF资金角度来看,ETF进化论早在6月24日的文章《忽然开火!原油、金价急拉》就提及 “股票ETF终于转为净流入,终结一连7周净流出,上周(6月16-6月20日)净流入212.76亿元。”

彼时跟踪证券公司指数的ETF和跟踪中证银行的ETF合计净流入范围 超40亿元。 然而细看A股板块涨跌会发明 ,市场仍然没有形成一条主线,资金存在明显不合 。一边是以银行股代表的权重板块,别的一边是中证2000指数代表的中小市值个股。 近期银行多只个股迭立异 高,说明白资金仍然在持续流入。其中以险资为代表的中恒久资金,近期在权益市场的布局也是年夜 动作不断。 7月4日,新华保险公告,将出资112.5亿元认购鸿鹄志远三期。

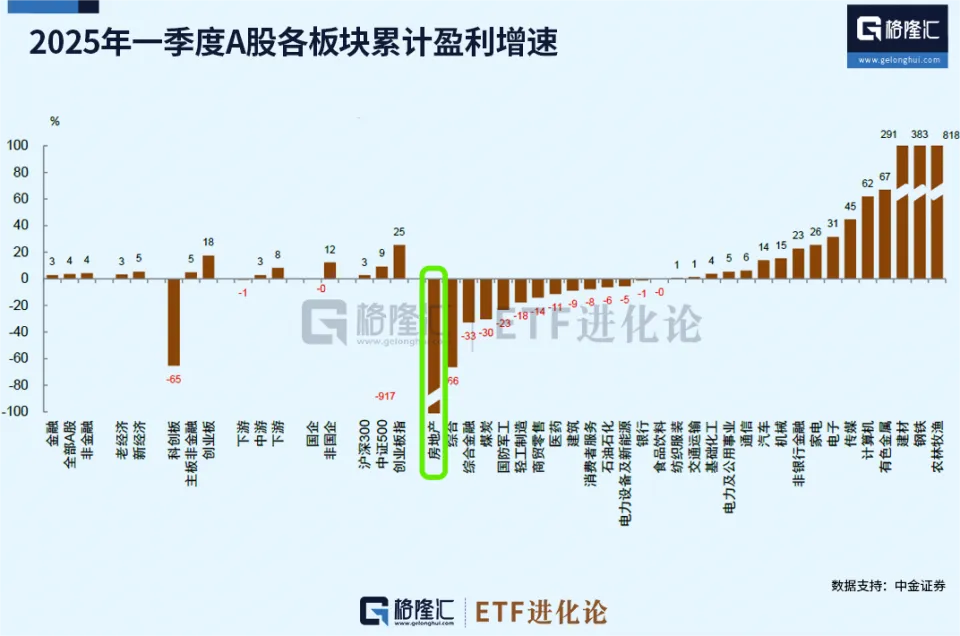

市场资金在两端的抱团,形成泾渭分明的界限,这导致市场难以形成合力 。比喻 在周五A股冲击3500点,小微盘领跌,中证2000跌超1%,另一边的银行再次创汗青新高。 从去年10月8日至今,A股多次冲击3400点无果,6月24日是A股第八次站上3400点,资金犹犹豫 豫的背后是为何,A股今年上半年表现远远减色 港股,又是为何? 制止7月4日,A股31个申万一级行业,23个录得年内正涨幅,残剩 八个年内录得跌幅。  然而就是这个八个一级行业的下跌居然令A股上半年近乎原地不动。其中煤炭、食物 饮料、房地产今年分别 下跌11.18%、7.19%和7.13%。 笔者从去年9月以来的文章就多次提及 ,“9·24”行情是估值修复先行,后续症结 是看盈利拐点。 A股如今的盈利环境,走到哪一步了? 中金统计的数据显示,2024年A股盈利同比下滑3.0%,非金融下滑14.2%,其中房地产和光伏行业是重要拖累项。若剔除房地产和光伏行业,2024年A股非金融盈利同比为-3%。 2025年一季度A股盈利同比增长 3.5%,非金融盈利增速明显触底回升,同比增长 4.2%,但房地产仍然是明显的拖累项。  就目前环境来看,房地产何时企稳,或意味着A股将迎来真正的盈利拐点。 高盛近期有一篇爆火的房地产研报,经由过程 剖析 环球经济体150年债务汗青数据来预测中国房地产周期。 高盛发明 在债务激增之后的数年里,年夜 型经济领会出现经济增长 放缓、通胀降落、利率降落的环境。

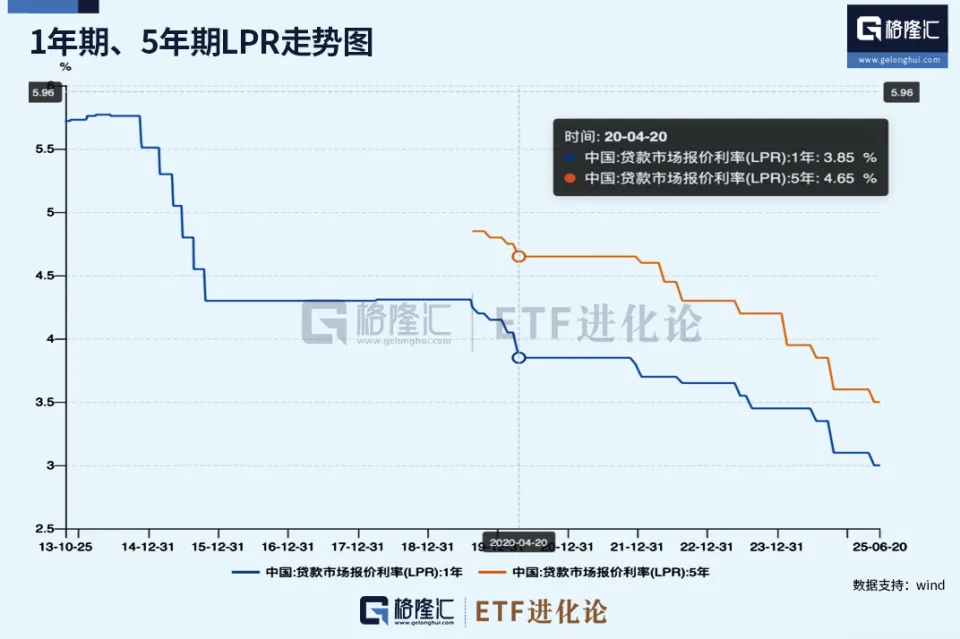

也就是说,债务扩展 周期结束后的第三年到第四年是GDP增速最低的年份、通货膨胀也是第三年迎来最低点、政策利率五年摆布 降落200BP。 如果直接套用上述推理结果,以2021年年中为拐点,再考虑 到“对等关税”的不确定性,经济增长 和通胀低点2026年摆布 大概是验证结论的症结 时点。 5年期LPR从2020年4月的4.65%一路降至如今的3.5%,累计降落115BP,也就是未来另有85BP的降失 间。 此前高盛和摩根士丹利等投行估计 其中的60bp很年夜 概在2025年-2026年间完成。相应的,房地产市场的企稳反弹年夜 概也会与降息周期的底部重合。  高盛研报的核心启发 是,中国房地产调整既是市场规律 的必然结果,也是债务周期的会合开释,2025岁尾 至2026年是症结 视察 窗口。

|

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作