文:华创证券研究所副所长 、首席宏观剖析 师 张瑜(执业证号:S0360518090001)联系人:付春生(18482259975)报告摘要6月非农数据简述:新增非农就业再超预期1、新增非农就业超预期,录得14.7万,预期10.6万。就业

|

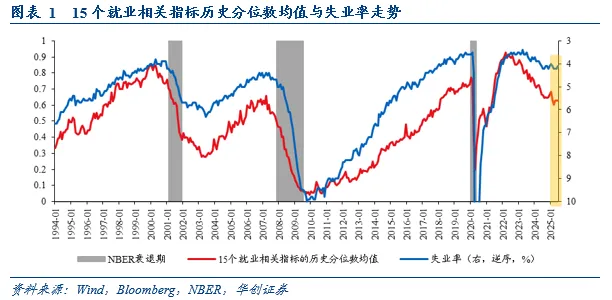

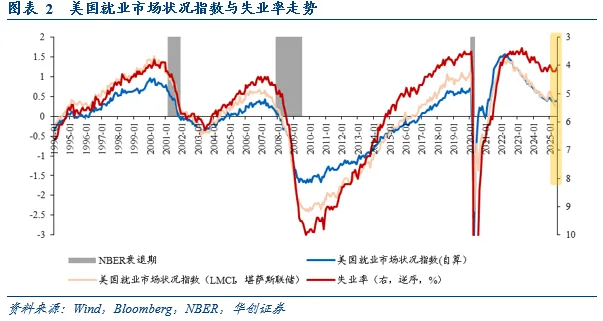

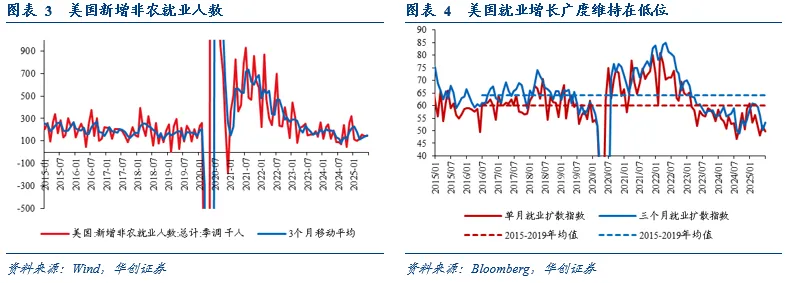

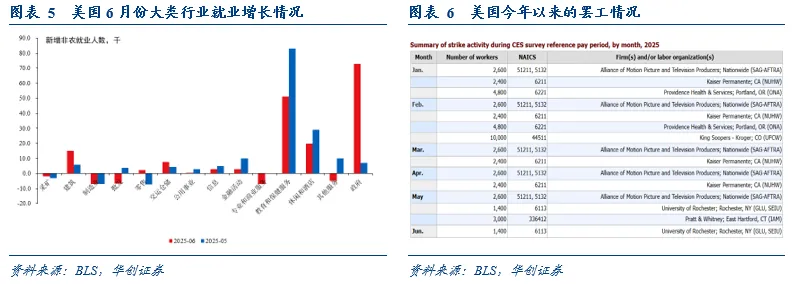

文:华创证券研究所副所长 、首席宏观剖析 师 张瑜(执业证号:S0360518090001) 联系人:付春生(18482259975) 报告摘要 6月非农数据简述:新增非农就业再超预期 1、新增非农就业超预期,录得14.7万,预期10.6万。就业增加 会集在4个行业,政府部门(+7.3万,前值+0.7万)、教诲保健办事 (+5.1万,前值+8.3万)、休闲旅馆业(+2万,前值+2.9万)、建筑业(+1.5万,前值+0.6万)。罢工竣事贡献约0.56万的新增就业。 2、赋闲率从4.2%下行至4.1%,预期4.3%。劳动到场率从62.4%降至62.3%。 3、时薪增速低于预期,环比0.2%,预期0.3%,前值0.4%。周工时从34.3小时降至34.2小时,处于2015年以来的绝对低位水平。周薪环比降落0.1%,今年以来首次 录得负值。 4、市场降息预期明显 降温,美股和美元指数上涨,长端美债利率上行。期货市场定价的7月降息概率从25.3%降至4.7%, 9月降息概率从91%降至70.7%,全年 降息次数从2.6次降至2.1次。 6月非农数据的“half full”与“half empty” 从资产体现来看,市场将6月份的非农报告理解为利好。实际上,乐观者和灰心者都能从统一 个指标中找到支撑 自己论据的理由。 认为就业妥当偏强的理由包罗:第一,新增非农就业人数已经一连四个月超越 市场预期,前两个月的就业数据另有所上修。第二,赋闲率超预期下行至4.1%。第三,时薪增加 低于预期,劳动力成本视角的通胀压力减弱。 认为就业边际走弱的理由包罗:第一,本月州和处所 政府部门贡献了新增就业的50%,私家部门新增就业是低于预期的,专业和商业办事 和制造业就业人数负增加 ;就业增加 广度继承维持在2015年以来的周期低位。第二,赋闲率降落可能主要来自供应 紧缩,劳动到场率下行0.1个百分点,可拉动赋闲率下行0.1个百分点。第三,时薪增速低于预期且环比涨幅走弱,叠加周工时降落,薪资收入环比录得今年首次 负增加 ,可能指向就业需求边际下滑。 怎样相对客观全面地看待 美国就业市场情况?——就业市场状态指数 基于亚特兰年夜 联储的就业市场蛛网图所列示的15个就业相干指标(涵盖雇主行为、就业信念 、劳动力使用率、工资和劳动力活动等五个维度),构造美国就业市场状态指数(年夜 于0表示好于汗青平均水平,反之亦然;该指数与堪萨斯联储的就业市场状态指数LMCI走势基本划一)。 该指数本月相比4-5月份略有好转,但相比去岁尾 有所走弱,与之比较 ,去岁尾 和当下的赋闲率均为4.1%。再与过往周期比较 ,弱于2018-2019年,强于2006-2007年。指数在本月录得0.389,略好于4月的0.387和5月的0.377,低于去年岁尾 的0.459。与过往周期峰值比较 ,2022年平均为1.402,2019年平均为0.6,2018年平均为0.504,2007年平均为0.251,2006年平均为0.304。 短期而言,本月就业市场状态好于4-5月份,并且 7-8月正处于关税和通胀的不确定性验证窗口期,以美联储在6月议息集会上的观望 态度,7月份就不该 该降息。但就今年年内而言,现在就业市场状态已经相对明显 地弱于2019年,从防备性降息视角考虑,假如三季度通胀上行较为温和,没有超越 美联储的预期(以6月SEP为基准,假如下半年PCE以及焦点PCE价格指数的环比均值高出0.28%,实际通胀走势就会超越 美联储的预测),9月和12月各降息1次(点阵图预测与现在市场预期),可能就是一个年夜 概率变乱。 风险提示:关税政策的不确定性;美国通胀上行风险。 报告正文 一、就业数据的“half full”与“half empty” 从资产体现来看,美股和美元上涨、长端美债利率上行,市场将6月份的非农报告理解为利好。实际上,乐观者和灰心者都能从统一 个指标中找到支撑 自己论据的理由。 就业妥当偏强的理由包罗:第一,新增非农就业人数已经一连四个月超越 市场预期,前两个月的就业数据另有所上修。第二,赋闲率超预期下行至4.1%。第三,时薪增加 低于预期,劳动力成本视角的通胀压力减弱。 就业边际走弱的理由包罗:第一,本月州和处所 政府部门贡献了新增就业的50%,私家部门新增就业是低于预期的,专业和商业办事 和制造业就业人数负增加 ;就业增加 广度继承维持在2015年以来的周期低位。第二,赋闲率降落可能主要来自供应 紧缩,劳动到场率下行0.1个百分点,可拉动赋闲率下行0.1个百分点。第三,时薪增速低于预期且环比涨幅走弱,叠加周工时降落,薪资收入环比录得今年首次 负增加 ,可能指向就业需求边际下滑。 怎样综合地、相对客观全面地看待 美国就业市场的情况?我们从亚特兰年夜 联储的就业市场蛛网图所列示的15个指标(涵盖雇主行为、就业信念 、劳动力使用率、工资和劳动力活动等五个维度)来视察 :   总结来看,短期而言,本月就业市场状态好于4-5月份,以美联储在6月议息集会上的观望 态度,7月就不该 该降息。但就今年年内而言,现在就业市场状态已经较为明显 地弱于2019年,从防备性降息视角考虑,假如三季度通胀上行较为温和,没有超越 联储预期(以6月SEP为基准,假如下半年PCE以及焦点PCE价格指数的环比均值高出0.28%,实际通胀走势就会超越 美联储的预测),9月和12月各降息1次(点阵图预测与现在市场预期)可能就是年夜 概率变乱。 二、6月非农就业数据述评 (一)非农就业再超预期 6月份美国新增非农就业再度超越 彭博预期,已一连四个月超预期。 机构调查表现,6月份新增非农就业人数14.7万,彭博预期10.6万,三个月移动平均达到约15万;新增非农私家就业人数7.4万,彭博预期10万。过去 两个月新增就业有所上修,4月新增就业从14.7万上修至15.8万,5月新增就业从13.9万上修至14.4万,合计上修1.6万。 但就业增加 广度继承维持在2015年以来的周期低位。单月就业扩散指数从51.8%降至49.6%,2015-2019年平均为60%,2019年平均为58.8%;三个月就业扩散指数从50.2%升至53.2%,2015-2019年平均为64.1%,2019年平均为61.6%。  从年夜 类行业来看,就业增加 会集在4个行业,本月政府部门贡献了新增就业的50%。政府部门(+7.3万,前值+0.7万)、教诲保健办事 (+5.1万,前值+8.3万)、休闲旅馆业(+2万,前值+2.9万)、建筑业(+1.5万,前值+0.6万)就业增加 最为明显 。政府部门中,联邦政府就业减少0.7万,州政府就业增加 4.7万,处所 政府就业增加 3.3万。专业和商业办事 、采矿、制造业、批发、其他办事 业的就业小幅萎缩。 本月,罢工竣事贡献约0.56万的就业。  (二)赋闲率超预期降落 赋闲率录得4.1%(4.1117%),低于前值的4.2%(4.244%)以及市场预期的4.3%。青年和女性劳动力退出市场较多,导致劳动到场率从62.4%降至62.3%,年夜 约贡献了0.1个百分点的赋闲率下行。 16-19岁青年的总人数减少0.6万,劳动力人口 减少19.1万,就业人数减少22.9万,赋闲增加 3.9万,非劳动力增加 18.4万,赋闲率从13.41% 升至14.44%,影响总体赋闲率上升约0.04个百分点,劳动到场率从36.2%降至35.1%。 20岁以上女性的总人数增加 10.6万,劳动力人口 减少10.3万,就业人数增加 15.5万,赋闲减少25.7万,非劳动力增加 20.9万,赋闲率从3.88%降至3.55%,影响总体赋闲率降落约0.15个百分点,劳动到场率从58.6%降至58.5%。 20岁以上男性的总人数增加 10万,劳动力增加 16.3万,就业增加 16.8万,赋闲减少0.5万,非劳动力减少6.3万,赋闲率从 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作