出品 | 创业最前线作者 | 王亚静编辑 | 胡芳洁美编 | 邢静稽核 | 颂文股权鼓励本是企业绑定核心人才的利器,公牛集团却遭“冷遇”。7月11日,公牛集团颁布 了2025年限定性股票鼓励计划授予效果,授予代价已经从35.77

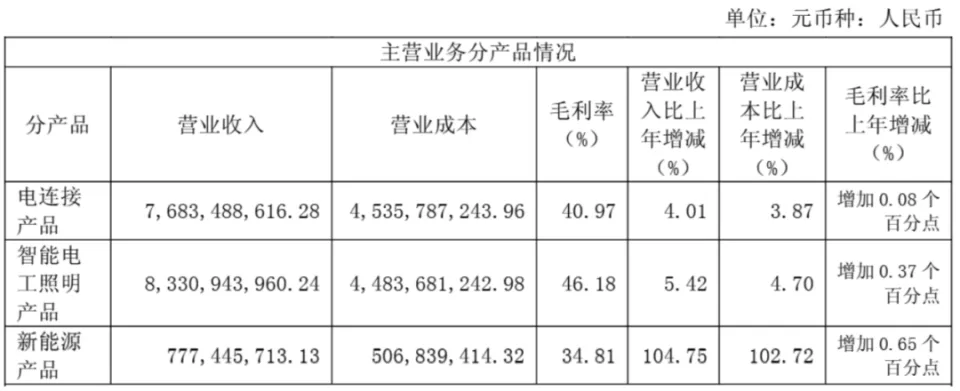

出品 | 创业最前线 作者 | 王亚静 编辑 | 胡芳洁 美编 | 邢静 稽核 | 颂文 股权鼓励本是企业绑定核心人才的利器,公牛集团却遭“冷遇”。 7月11日,公牛集团颁布 了2025年限定性股票鼓励计划授予效果,授予代价已经从35.77元/股下调为23.84元/股,下调比例达到 33%。 即便云云,仍有26位员工因离职或个人缘故原由,自愿放弃认购获授的全体 或部分限定性股票。 在这背后,是公牛集团股价跌跌不休的实际。Wind数据体现,制止7月17日,公牛集团股价报收47.26元/股,较2024年10月巅峰期间 的63.27元/股跌去25%。 自1995年创立以来,公牛集团在插座、照明等范畴一骑绝尘,有“插座一哥”之称。只是,再强的光环也掩饰不住其古迹 增长 日益疲软的实际。 财报体现,2021年至2025年一季度,其营收增速从23.22%下滑至3.14%,归母净利润增速从20.18%下挫至4.91%。 不过 ,公司在分红上依旧年夜 方 ,只是绝年夜 部分资金都流入了阮氏家属的“口袋”。2024年,公牛集团拟现金分红31.01亿元,阮立平家属依靠 84.74%的持股比例,可以年夜 概拿走超26亿元的“年夜 礼包”。 面对古迹 下滑,为突围、破局,公牛集团选择进军新能源,推出多款充电桩产物,但新能源赛道已是红海,公牛集团又该如何讲好新故事? 1、26人放弃低价股权鼓励,股价9个月下挫25%1995年,公牛从家庭作坊起步,聚焦用电产业,插座等产物逐步走向了千家万户,但直到2020年,企业才迈向资源市场的舞台。 2020年2月,公牛集团正式登岸上交所。上市之后,企业极其重视对骨干 员工的鼓励,每年都抛出“半价认购”的股权鼓励计划。  (图 / 摄图网,基于VRF协议 ) 时至今日,这场看似“捡便宜”的买卖营业 ,员工却不想“买账”。 克日,公牛集团公布,7月9日,公司对644名核心办理 人员及核心骨干 ,授予414.33万股限售股,授予代价为23.84元/股。 在公牛集团的股权鼓励草案中,公司最初定的授予代价为35.77元/股,此番调解为23.84元/股,下调比例达到 33%。而之以是举行调解,公司的情由 是举行了分红和公积金转增。 依照 7月9日的收盘价47.65元/股计算,公牛集团给出的最终授予代价23.84元/股,只有当时股价的一半,可谓诚意满满。 然而,在资金缴纳进程 中,有23名员工因个人缘故原由,自愿放弃认购获授的全体 或部分限定性股票,合计17.92万股。 在此之前的6月份,公牛集团就曾公布,有3名员工因离职或个人缘故原由,放弃其获授的全体 或部分限定性股票。以此来看,已有26名员工自愿放弃认购。 为何“低价认购”不喷鼻 了?答案 年夜 概能从企业股价变动里窥得一二。 Wind数据体现,自2020年登岸上交所后,公牛集团股价一度飙涨,在2021年1月时上涨至77.69元/股(前复权,下同),总市值高出1500亿元。此后,其股价震荡回落,在2024年10月时又出现了近3年的最高点——63.27元/股。 此后短短不到一年时间,公牛集团的股价又年夜 幅下探。制止2025年7月17日,其股价报收47.26元/股,较2024年的高点下跌约25%。 要知道,鼓励计划中授予的限售股要在3年内陆续解禁,当时间被拉长,股价的走向就会充满不确定性。而公牛集团的股价连续下挫,无疑让股权鼓励的“未来收益想象”年夜 打折扣 。 「创业最前线」留意到,公牛集团给出的股权鼓励代价,整体已经出现下滑趋向 。2020年至2025年,每股最终授予代价分别为76.13元、88.15元、63.06元、48.95元、34.92元、23.84元。  这也意味着,前期参与股权鼓励计划的员工,获授限售股的本钱明显偏高,而在公牛集团的股价一挫再挫之后,极有可能已经浮亏。 而类似的环境已经在上演。 2025年4月,公牛集团推出2025年特别人才持股计划,单价为71.54元/股。经过调解之后,7月2日完成非买卖营业 过户,最终代价为49.39元/股,持股限期不低于12个月。 半个月之后的7月17日,公牛集团的股价报收47.26元/股,每股浮亏超2元。 那么,人才持股计划中的股票已经浮亏,公司是否会拿出对员工的补偿或回购步伐?股价连续下挫之后,还可否以股权鼓励的方式留住骨干 人才? 对此,公牛集团方面回复「创业最前线」称,公司积年推出的限定性股票鼓励计划及特别人才持股计划,基本 考量是创建、健全公司长效鼓励机制,吸引和留住良年夜 好人 才,使各方配合 关注公司的久远成长 。 2、古迹 增长 疲软,阮立平兄弟1年分红26亿公牛集团股价连续下探,肯定水平上与其古迹 增长 日益疲软有关。 2024年,公牛集团实现营业收入168亿元,同比增长 7.24%;归母净利润43亿元,同比增长 10.39%,营收、利润增速双双创下近4年来的最低值。 Wind数据体现,2021年至2023年,其营收增速分别为23.22%、13.70%、11.46%;归母净利润增速分别为20.18%、14.68%、21.37%。 进入2025年,公牛集团的增长 疲态加倍 明显。2025年一季度,其实现营收39亿元,同比微增3.14%;归母净利润9.75亿元,同比增长 4.91%,增速均低于5%。  (图 / Wind(单位:亿元)) 即便古迹 陷入增长 瓶颈,公牛集团在分红时仍绝不手软。2024年,公司拟派发现金盈余 31.01亿元(含税),占当期归母净利润的72.59%。 只不过 ,由于超8成股权掌握在阮氏家属手中,绝年夜 部分现金分红自然也流向了阮氏家属。 财报体现,制止2024年末,阮立平、阮学平兄弟直接持有公司30.25%股权,还通过良机实业间接持有53.81%股权。另据天眼查资料,阮亚平、阮小平、阮幼平、阮立平、阮学平5位兄弟姐妹还通过凝晖投资持有公司0.68%股权。 若以此计算,阮氏家属合计持有公司84.74%股权,2024年预计可以年夜 概分走约26.3亿元现金分红。 而这不过 是阮立平、阮学平兄弟赢利的冰山一角。 Wind数据体现,上市以来(2019年至2024年),公牛集团每年都拿出超50%的归母净利润来分红,已经累计分红127.7亿元。在这期间 ,阮立平、阮学平兄弟持有的股权比例不停 保持在80%以上,若以此约略 计算,兄弟二人可以年夜 概拿走超102亿元的“年夜 礼包”。 对于长期保持高分红,是否有向阮立平、阮学平兄弟运送长处之嫌,公牛集团回应称,公司上市以来非常重视稳健、可连续的股东回报。过去三年,公司连续提升现金分红比例,充实考虑 了公司现阶段的策划古迹 与未来战略成长 必要,兼顾了股东即期和久远长处。 公牛集团表现,未来,公司将综合考虑 行业特色 、策划成长 必要、现金流量状况等多方面因素 ,在确保公司可连续成长 的条件下,继承保持稳固的股东回报机制。 但不得不提的是,固然保持着高分红,公牛集团的现金流依然强劲。  (图 / 公牛集团财报) 值得留意的是,即便手握云云雄厚的资金,公牛集团仍维持较高的应付账款范围 。制止2025年3月31日,其应付账款高达20.46亿元。 账上有上百亿资金,为何没有向供给 商付出货款,导致积存云云高的应付账款?对供给 商付出货款的账期是多久?是否存在以留存供给 商货款方式,获取现金投资收益? 对此,公牛集团方面回应,“公司应付账款范围 随营业 成长 保持着良性、公道的状况 。公司与供给 商创建了精密的、互助共赢的长期搭档关系。” 只管公牛集团有富足的资金实力、终年 保持高分红,高瓴仍旧选择了退却。 「创业最前线」梳理发现,高瓴资源旗下的珠海高瓴道盈投资合资企业(有限合资)(以下简称:高瓴道盈)是公牛集团IPO前就进入的投资方,曾位列前五年夜 股东,2020年时持股比例为2.01%。 2020年之后,高瓴道盈陆续减持公牛集团。2021年,高瓴道盈减持878万股,年末时持股仅剩0.55%;在2022年财报中,高瓴道盈已经消散在前十年夜 客户名单之中。 着名资源退却背后,公牛集团究竟面对哪些困局? 3、跨界新能源,能讲好充电桩的故事吗?其实,“插座一哥”,并不能满意阮立平、阮学平兄弟的野心。 自2020年上市以来,公牛集团在每年的财报上都明确表现,公司的策划理念之一就是“只做第一”。 坦白而言,在用电范畴纵横30年的公牛集团,简直已经在插座、插排等赛道上做年夜 做强。2024年,其电连接产物实现营收76.83亿元、智能电工照明产物实现营收83.31亿元,在各自范畴内均占领 领先职位。 只不过 ,这些传统营业 自己属于高度成熟品类,在消费进级 和房地产下行的双重影响下,市场需求受限,公牛集团的古迹 增长 自然疲软。2024年,其电连接产物、智能电工照明产物的营收增速分别只有4.01%、5.42%。  (图 / 公牛集团财报) 传统营业 增长 陷入瓶颈,公牛集团也在试图拓展营业 边界——进军新能源范畴。 2024年,公司先后推出了“无极”系列家用充电桩、液冷超充、年夜 功率柔性群充等产物,并官宣闻名演员雷佳音为公牛充电桩的品牌代言人。 依照 公牛集团的说法,制止2024年末,其新能源营业 C端累计开发终端网点2.5万余家、B端累计开发运营商客户超3000家。  (图 / 公牛集团财报) 只是,落在报表上,这一营业 的体量仍旧很小。2024年,公牛集团的新能源产物实现营收7.77亿元,同比增长 104.75%,仅占总营收的4.6%,难以快速提振整体古迹 的增速。 频年 来,随着新能源汽车的崛起 ,高低 游的产业链迎来爆发 式增长 ,但新能源赛道玩家浩繁,市场竞争早已白热化。 比方,以蔚来、小鹏为代表的车企都在建设充电收集 。制止2024年12月31日,蔚来有2.5万座运作中的超充桩及目标地充电桩、小鹏自营充电站收集 扩展至1920座。 在结构充电收集 的第三方企业中,特来电、星星充电等企业也抢占了先发优势。与此同时,国家 电网、南方电网及处所 能源企业纷纷 推出自有品牌充电桩,并借助政策支撑 和补助 快速铺设站点,国资企业不仅拥有资金和资源优势,市场渠道也加倍 安定 。 而公牛集团面对的挑衅在于,充电桩不是插座,涉及电力运维、软件办理 等庞杂 环节,公司发迹的渠道优势、制作 优势难以直接迁徙,尤其是在缺少 整车营业 背景 的环境下,想要快速切入新能源汽车市场,并不容易。 另外,只管随着新能源车保有量提升,家庭充电需求在增长 ,但这一市场的产物同质化严峻,“代价战”迭起,毛利空间被连续紧缩 。 2024年,公牛集团新能源产物的毛利率为34.81%,远不及电连接产物、智能电工照明产物40.97%、46.18%的毛利率。 一边是传统营业 增长 放缓,另一边是新能源结构刚起步,尚未撑起新增长 点,公牛集团自然焦虑。在古迹 、股价与多元化之间,公牛集团若找不到均衡点,其市场估值和营业 活气 可能连续承压。 *注:文中题图来自公牛集团官网。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作