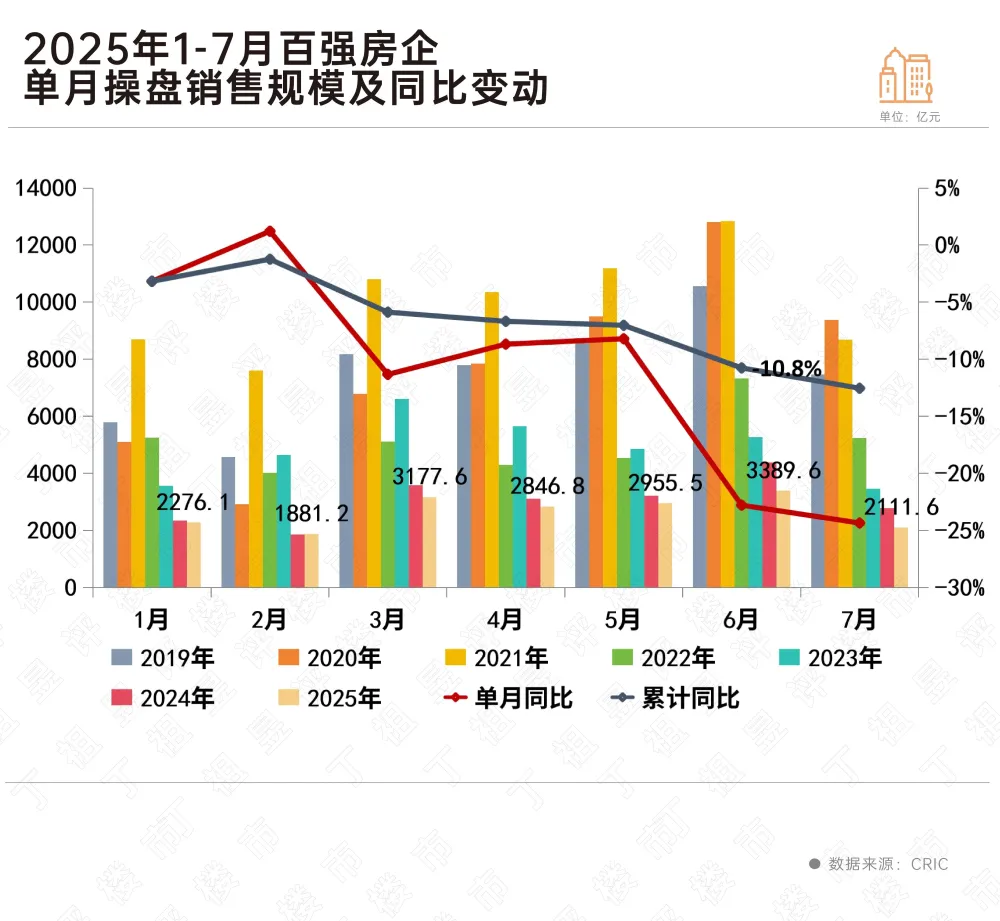

7月,楼市供求迎来季候性回落。CRIC监测的重点30个都邑 新居成交规模 只有836万平方米,前7月累计成交规模 与去年同期根本持平。受此影响,百强房企7月销售事迹 有所下滑,并回落至历史较低水平。不外全口径销售千亿房企

7月,楼市供求迎来季候性回落。 CRIC监测的重点30个都邑 新居成交规模 只有836万平方米,前7月累计成交规模 与去年同期根本持平。 受此影响,百强房企7月销售事迹 有所下滑,并回落至历史较低水平。不外全口径销售千亿房企较上半年增至4家,但仍比去年同期少了1家。 预判8月,新居成交绝对量或将延续低位波动

,累计同比降幅或将延续5%以内,都邑

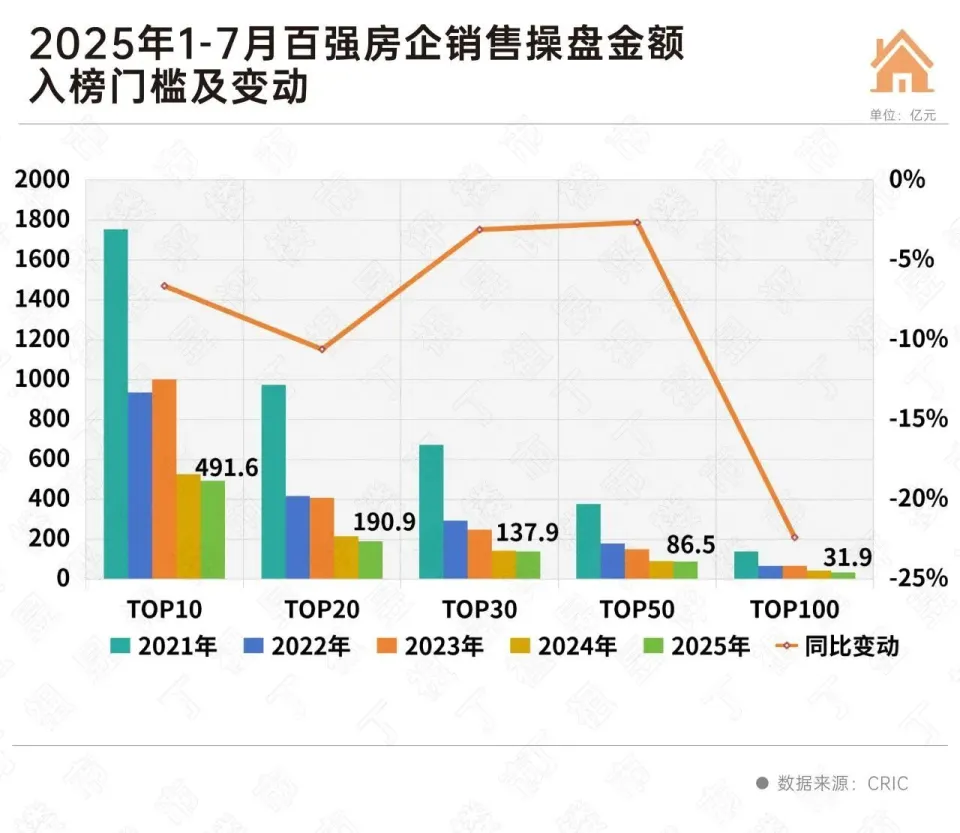

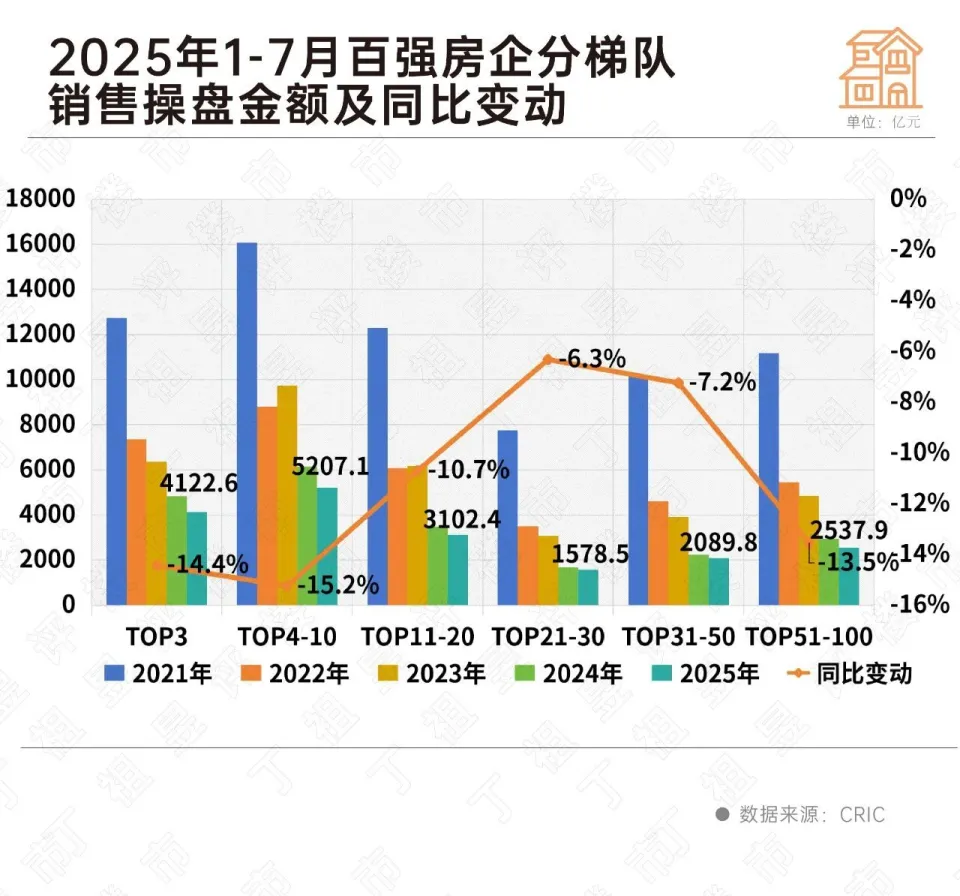

间、项目间分化还将连续加剧。  7月中国房地产市场继续坚持 低位运行。 TOP100房企实现单月销售操盘金额2111.6亿元,单月事迹 规模 回落至历史较低水平。 累计事迹 来看,前7个月累计实现销售操盘金额18638.4亿元,累计同比下降12.5%,降幅较去年同期收窄25个百分点。 从千亿房企数量来看,前7月千亿房企只有4家。   从百强房企规模 门槛来看,2025年7月各梯队房企的销售操盘金额门槛都有所降低。 TOP100门槛降幅最高,同比下降22.4%至31.9亿元,而去年百强门槛值是41亿元。 TOP30和TOP50门槛值与去年相差不年夜 ,降幅分别为3.1%和2.7%。  从前7月各梯队累计销售规模 来看,TOP21-30和TOP31-50两个梯队房企的累计销售规模 降幅相对较小。 此中,TOP21-30房企前7月累计销售金额为1578.5亿元,同比下降6.3%,TOP31-50累计销售金额为2089.8亿元,同比下降7.2%。 值得注意的是,TOP10房企累计销售规模 降幅仍在10%以上,此中TOP3房企销售操盘金额为4122.6亿元,同比下降14.4%,TOP4-TOP10房企销售规模 为5207.1亿元,同比下降15.2%。 不外,TOP10房企累计销售操盘金额模达到9392.7亿元,占百强房企累计销售操盘金额的比重达到了50%。   7月整体楼市供求迎来季候性回落,新居累计成交规模 与去年同期根本持平,二手房成交增长动能略有放缓,一二线小幅回调,三四线止跌回升。 接下来的8月份新居成交绝对量或将延续低位波动 ,累计同比降幅或将延续5%以内。 都邑 间、项目间分化还将连续加剧: 焦点一二线都邑 受优质供给 “求助 ”约束,成交热度或将迎来阶段性回落,加之前期需求放量,短期若无利好政策加持,成交难免迎来阶段性瓶颈。 部门二线都邑 诸如天津、武汉、南京等或迎阶段性复苏,尤其是伴跟着 高得房率的新规室庐 、四代宅产品集中入市,整体市场热度或将延续稳中微增态势。 值得存眷 的是,单个都邑 区域、项目间冷热分化还在连续加剧,焦点区域配套、产品俱佳的项目还将坚持 高热。  附:2025年7月中国房地产企业销售TOP50     |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作