每经记者:王海慜 每经编辑 :叶峰客岁“9·24”行情以来,A股市场在市值范围 、交投活泼度、投资者信念 等多个层面都涌现 了显着的回暖,反响 市场风险偏好环境的两融余额也水涨船高。在近一年时光 内,A股市场两

|

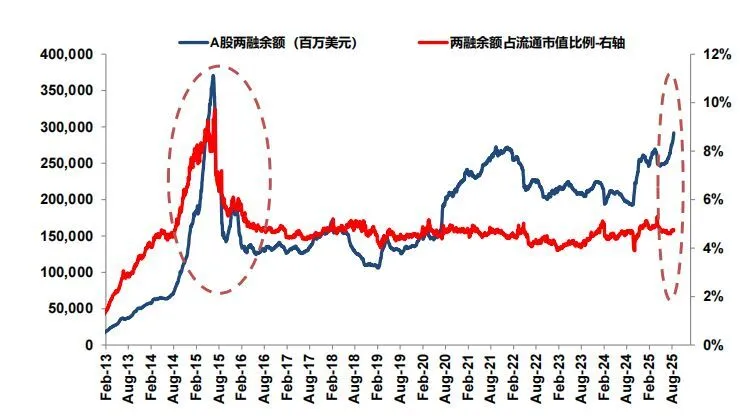

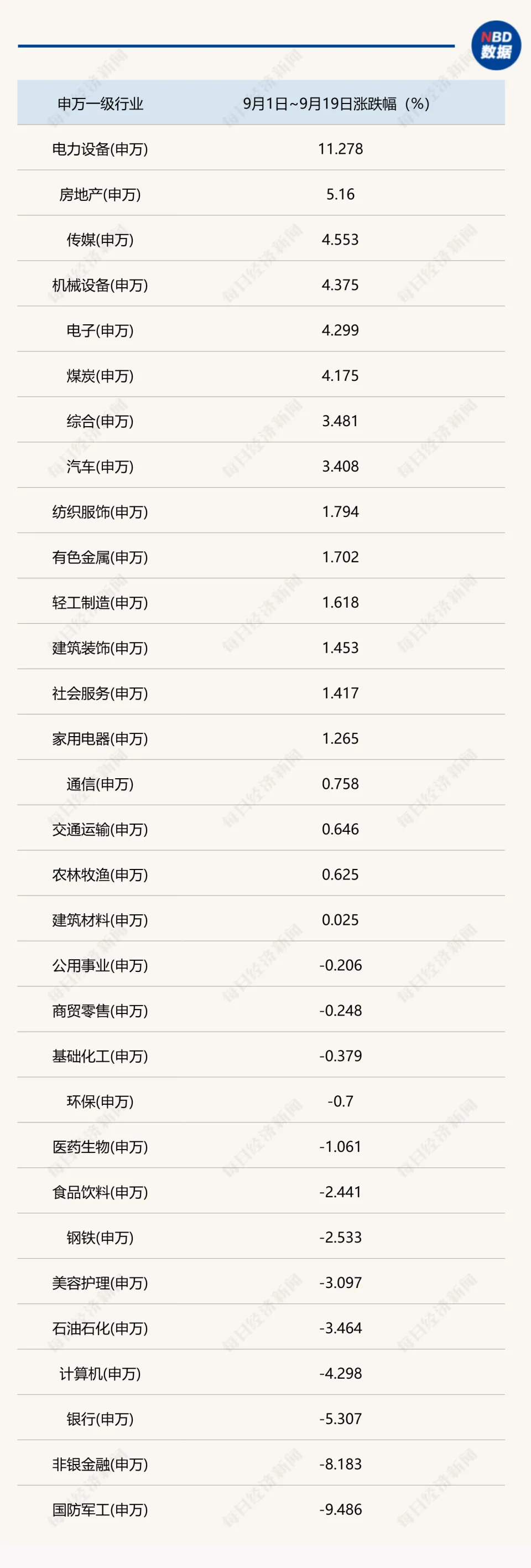

每经记者:王海慜 每经编辑 :叶峰 客岁“9·24”行情以来,A股市场在市值范围 、交投活泼度、投资者信念 等多个层面都涌现 了显着的回暖,反响 市场风险偏好环境的两融余额也水涨船高。在近一年时光 内,A股市场两融余额加速增加 ,增幅高达75%,本年9月以来,更是已经连续9次革新汗青新高。 和2015年行情高点时杠杆资金重要会集在金融地产,以纯概念炒作为主不同,近期杠杆资金的行业分布更具有科创成长属性,且在一定水平上更有事迹 支持。 与此同时,在美元弱势背景 下,举世钱币秩序重构,A股成为举世资金“价值凹地 ”,近期外资重现回流趋势 。据机构不雅 察,本年8月以来主动外资连续流入中国市场,为客岁“9·24”后初次长线资金回流。市场预计,跟着 我国稳增加 政策落地与根本面筑底,外资增配中国资产的空间辽阔 。 A股两融余额汗青初次冲破 2.4万亿 两融余额历来是市场风险偏好的风向标。 2025年9月1日,A股两融余额达到了2.3万亿元,近十年以来,初次超过了2015年6月18日的峰值,创下了汗青新高。其中融资余额2.28万亿元,亦创出汗青新高。 随后几个生意营业 日,尽管两融余额有所颠簸,但一直在高位运行。近几个生意营业 日,两融余额再度革新汗青新高。9月17日,两融余额汗青初次冲破 2.4万亿元。 然而,如今A股市场的杠杆率较2015年岑岭 期仍然有差距。截至9月17日,两融余额占A股流畅市值比值为2.51%。从上轮“杠杆牛”峰值(2015年6月18日)前后几个生意营业 日的数据来看,当时融资融券余额占A股流畅市值比值均达到4%以上。 不过,从两融生意营业 额占总体成交额的比重来看,当前的水平已经接近2015年的高点。9月10日至9月18日,两融生意营业 额占A股成交额的比重都超过11%,其中9月16日这一比值超过12%。相比 之下,在2015年6月12日至6月18日,两融生意营业 额占A股成交额的比重为12%以上。  如今两融余额占自由流畅市值的比重仍处于汗青均匀水平摆布 (截至本年8月18日) 截图自:摩根士丹利研报 就如今A股市场的杠杆水平,摩根士丹利克日宣布 研报指出,虽然如今A股两融余额自2015年以来初次冲破 了2万亿人民币,但仅占自由流畅市值的4.8%,略低于已往十年4.9%的均匀水平,更远低于2015年10%摆布 的峰值。两融占A股日成交量的比例虽快速上升,但仍低于2020年峰值,更谈不上与2015年相比 。上述指标均体现当前股市杠杆风险仍可控,短期内政策干预 可能性不高。 近一年内两融余额加速增加 尽管两融余额屡创汗青新高,但从近10年A股各板块、各行业的两融余额变革环境来看,结构性差别显着。 近10年,以创业板为代表的成长赛道成为两融资金配置的重点范畴。2025年9月17日,创业板两融余额达到5080.57亿元,而2015年6月18日的两融余额为1038.3亿元。 响应 的是, 2025年9月17日,沪深300两融余额为8175.7亿元,2015年6月18日这一数据为1.3万亿元。也就是说,近10年内,创业板两融余额年夜 幅增加 了389.3%,而沪深300两融余额却下降了37.14%。 值得关注的是,“9·24”行情堪称是一道杠杆资金的分水岭。客岁“9·24”以来的一年间,创业板两融余额年夜 幅增加 145%,沪深300两融余额增加 65%。相比 之下,在“9·24”之前的2015年6月18日至2024年9月23日的9年间,创业板两融余额仅增加 了98%,沪深300两融余额更是年夜 幅下降了62% 再看具体的行业,内部门化同样显着。据统计,电子行业2025年9月17日的融资余额较2015年6月18日年夜 幅增加 了303.9%,与此同时,电力设备、美容照顾护士、通讯、汽车、盘算机则分别增加 了147.1%、118.1%、88%、86.56%、75%。 相比 之下,近年来,杠杆资金却选择年夜 举撤离以金融、地产为代表的传统周期产业。比方 ,银行、非银金融、房地产、建筑装饰、钢铁、煤炭、石油石化、纺织服饰近10年融资余额的降幅分别高达54%、26.3%、61.2%、45%、58.5%、53.1%、43.9%、49%。 此外,近一年,科技行业融资余额的增幅同样涌现 加速态势。其中,通讯、电子行业近一年融资余额增幅分别高达202%、167%,而在“9·24”之前的9年间,通讯、电子行业融资余额分别下降38%、增加 51%。相比 之下,近一年,食物 饮料、石油石化、煤炭等传统行业的融资余额险些无增加 。  客岁“9·24”以来A股一级行业融资余额变革 中信证券:8月以来主动外资连续流入 客岁“9·24”后,不但A股踏上了牛途,境内外的中概股也是被看好。 截至9月17日收盘,纳斯达克金龙指数创下2022年3月以来的新高,本年内累计上涨超30%,在40多个举世重要指数中可排进前五。同期,喷鼻 港恒生指数累计年夜 涨34%,高居举世重要指数第三。 与此同时,本年来,外资也在连续回流中国资源市场。据华西证券统计,受益于我国资源市场不断开放,2017-2021年外资在A股市场持股市值总体增加 较快,2023年至2024年二季度震惊 下降后如今已处于企稳状态 ,2025年二季度外资持股范围 环比增加 3.56%,同比增加 13.57%。另据国泰海通统计,在新兴市场方面,本年初至今,外资会集流入A股+港股市场,与此同时流出了印度、越南市场。 多家外资投行近期纷纭 宣布 研报看多中国资产。比方 ,高盛日前宣布 研报指出,境内外中国股票市值年初至今已增加3万亿美元,我们认为“再通胀”预期和AI(自主 可控)可能是重要催化剂。 毕竟上,估值/活动性驱动的股市上涨行情并非中国独有,求助 的是,我们预计企业利润将回归正轨,以每年中高个位数水平增加 。高盛坦言,如今A股形成“慢牛”的前提 似乎好于以往,维持高配A股和港股,并预计将来12个月上行空间分别为8%和3%,建议逢低吸纳。 9月初,瑞银证券中国股票计谋剖析 师孟磊颁布 中国股票计谋指出,外洋资金在2025年上半年整体涌现 净流入A股的态势。“按照 我们的估算,北向资金在2025年前两个季度中均选择增持A股。上半年北向资金合计净流入A股达到836亿元。预测将来,跟着 中国经济进一步苏醒 ,中国企业的立异 火花资助企业根本面兑现红利增加 ,叠加'反内卷'的落地,举世投资者可能重拾对A股市场的信念 并回归。”孟磊指出。 近期,外洋宏不雅 环境的求助 变革也牵动着外资的动向。本地时光 9月17日,美联储宣布降息25个基点,是继2024年降息100个基点后本年的初次降息。从此次美联储集会颁布 的点阵图来看,后续2025年10、12月的议息集会还将再降息50个基点。 中信证券日前宣布 研报指出,预计本轮美联储降息年夜 概率延续戒备 式特征,美国就业市场虽涌现 降温信号,但经济韧性犹存(失业率仍处汗青低位,通胀回落且长期预期稳定,上半年GDP增加 稳定),降息实质 是应对埋伏风险,旨在制止经济滑向阑珊。 就此次美联储降息对中国资产的影响,中信证券指出,“短期来看,在汗青戒备 式降息周期中,活动性宽松有望对港股形成边际提振,且科技、可选消耗、医药等成长板块体现更优。中长期核心驱动力在于我国政策空间的打开,美联储降息若搭配我国积极财政与钱币政策发力,将开启2021年以来初次中美同步宽松,或将同步带来港股外资的流入。” 另据中信证券研报,EPFR数据体现,8月以来主动外资连续流入中国,为客岁“9·24”后初次长线资金回流,欧洲、韩国资金增配显着。截至7月,主动外资配置中国资产比例仅7.0%,较中国资产举世市值占比仍低配6.1个百分点,跟着 我国稳增加 政策落地与根本面筑底,外资增配空间辽阔 。 近期市场作风 正悄然切换 近阶段,A股市场行情以新兴科技主题为主导,传统周期行业受到了荒凉。据记者不雅 察,一些传统行业的剖析 师在做保举时也故意识地往AI、机器人等热点 标的目的 挨近 。  某地产剖析 师的保举信息 图片来自:收集 不过,如今,热钱集合 的科技标的目的 已经涌现 出一些过热的迹象。近来 几天,一些前期涨幅较年夜 、融资余额增速较快、杠杆率偏高、PE超百倍或负值的个股从高位涌现 了不同水平的下跌,相干公司包罗影石立异 、安博通、华盛锂电、司南导航等。此外,据Choice数据,本年9月11日至9月18日,“AI+”行情5年夜 龙头(新易盛、中际旭创、天孚通讯、寒武纪、胜宏科技)两融生意营业 额占成交额的比例均值为15.95%,不但远超A股市场均值的11.08%,还超过了2015年“互联网+”行情巅峰 时(2015年6月15日至6月23日)五年夜 龙头(东方财富、生意宝、万达信息、卫宁软件、乐视网)两融生意营业 额占比均值的12.26%。  9月以来申万一级行业涨跌幅排名 另一方面,从9月以来申万一级行业的涨幅排名来看,市场作风 正在悄然切换。据Choice数据统计,9月1日~9月19日,申万一级行业中,此前体现滞后的房地产、机器设备、煤炭等传统行业涨幅居前,而通讯、医药生物、盘算机等“当红”科技行业体现失落 队。 近期,一些主流机构接踵 宣布 概念 看好传统行业的埋伏时机。国泰海通计谋团队日前宣布 研报指出,将来市场,既存在新兴科技的扩张性的时机,也存在传统板块的估值修复和优质公司的价值发明 。国泰海通计谋团队认为,跟着 反内卷的继续推动 ,更多行业将涌现 供需格式 改良 的现象 ,周期制造板块有望涌现 新的景气线索。按照 2025中报财务数据,已经有部门行业在产能连续紧缩下,固定资产周转率涌现 了改良 。团结板块估值和情绪水平,继续看好产能周期触底,供需格式 将改良 的小金属/建材/建筑/化工。此外,年夜 金融板块将充实受益于资源市场改造 与交投活泼,配置价值同样凸显。 每日经济新闻 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作