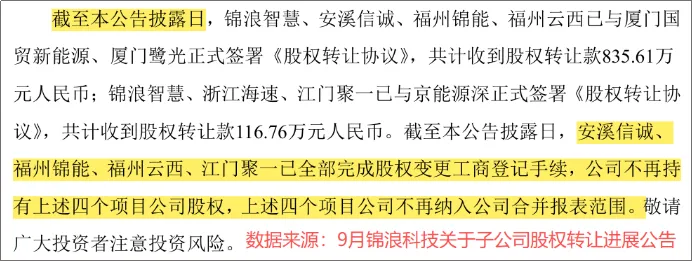

2025年9月,锦浪科技以2905.9万元完成四家子公司股权变更,这看似平凡的资产出售,实则是其年内注销505家、转让72家子公司战略 的缩影。这些被"下架"的,恰是 毛利率超50%的户用光伏电站。公司曾经的"现金

2025年9月,锦浪科技以2905.9万元完成四家子公司股权变更,这看似平凡的资产出售,实则是其年内注销505家、转让72家子公司战略 的缩影。

这些被"下架"的,恰是 毛利率超50%的户用光伏电站。公司曾经的"现金奶牛"。 在光伏逆变器市占率稳居全国第三的配景下,锦浪科技为何要断臂求生? 财报体现,2025年上半年公司归母净利润逆势增加 70.96%,但恒久乞贷5年激增50倍至73.39亿元。这场资产大甩卖背后,暗含着向德业股份看齐、重注储能逆变器的战略 转折。

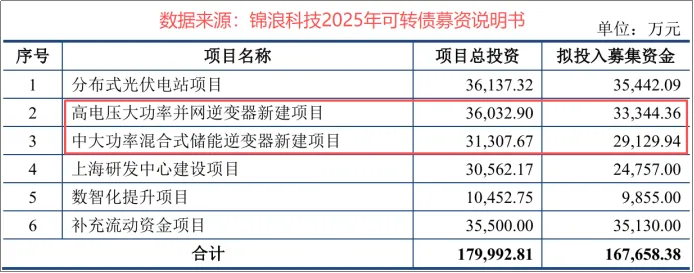

电站营业 收缩与储能逆变器崛起。 从重资产电站向轻资产技巧 转型。 2025年上半年,锦浪科技营收结构发生显著变化。 光伏电站营业 (电力临盆 +光伏发电系统 ),营收占比从2023年的68%降至45%,但照旧利润支柱,进献 营业利润6.29亿元(占比45%)。 逆变器营业 (并网+储能),营收26.13亿元,占比提升至55%,其中储能逆变器暴增313.51%至7.93亿元。 战略 性废弃 户用,转向工商储。 出售的子公司多为户用光伏电站,累计并网容量约1300MW。 新增投资2025年募资16.77亿元,其中6.25亿元用于逆变器产能进级 ,重点结构工商业储能。

新推出的HJT系列逆变器转换效率达99.2%,显著高于行业均匀98.5% 重资产模式之困与转型阵痛。 1. 资产负担沉重,固定资产占比超70%。 停止2023岁终 ,公司固定资产达153.18亿元,占总资产比例70.2%。2021-2023年购建恒久资产支付现金超141.04亿元,导致折旧压力2025年上半年折旧摊销+利息费用合计5.69亿元,腐蚀 利润。恒久乞贷从2020年1.34亿元增至2025年上半年73.39亿元。 2. 现金流改善,资产出售缓解压力。 2024-2025年上半年,通过处理 子公司收回现金5.18亿元,使投资活动现金流,从2023年-29.73亿元改善至-15.09亿元。2025年8月成功募资16.77亿元,用于产能进级 。

3. 盈利本事分化,电站高毛利与逆变器低毛利并存。 毛利率保持 在50%以上,其中光伏发电系统 达58%。储能逆变器毛利率30.27%,远低于德业股份45% 但公司团体净利润增速70.96%,逾越阳光电源等竞争敌手 。 锦浪科技首创人王一鸣在内部会议上明白体现:"过去 我们靠电站规模取胜,将来要靠技巧 领先。储能逆变器是光伏行业的第二增加 曲线,锦浪必须抓住此次 转型机会。"  在2025年战略 宣布 会上,他更直言:"出售电站不是退缩,而是为了更精准地出击。我们要用3年时间,在工商业储能领域再造一个锦浪。" 言西认为转型有三大机遇与两大风险。 1. 储能市场爆发:欧洲库存出清后需求复苏,亚非拉新兴市场快速起量,工商储能预计2025年增速超100%。 2. 技巧 追赶窗口:HJT系列逆变器效率冲破 99%,与德业股份技巧 差距缩小至1年内。 3. 轻资产运营上风:剥离电站后,公司可更机动应对市场变化,研发投入占比有望从当前5%提升至8% 工商业储能领域已有德业股份、阳光电源等巨子 结构,价格战激烈。即使 出售部分资产,73.39亿元恒久乞贷仍需3-5年消化。储能逆变器技巧 门路尚未统一,硅基、碳化硅等原料 变革可能推翻 格式 。 转型症结 点,2025岁尾 前完成工商储能产品线全系列包围 ,将储能逆变器毛利率提升至35%以上,欧洲市场营收占比从当前15%提升至25%。 锦浪科技的资产出售不是简朴的营业 收缩,而是"以空间换时间"的战略 选择。通过剥离重资产电站,公司获得 现金流支持储能技巧 研发;通过聚焦工商储能,避开户用红海竞争。虽然转型阵痛不成 克制,但正如王一鸣所言:"敢把老爆款下架,才能装新王牌。"  在光伏行业从规模竞争转向技巧 竞争的下半场,锦浪科技的此次 自我革命,大概恰是 其从跟随者迈向引领者的症结 一步。 注:(声明:文章内容和数据仅供参考,不构成 投资发起。投资者据此利用,风险自担。) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作