9月以来,A股呈现“沪弱深强”的分化格式 。停止9月29日,上证指数受金融和消耗拖累仅微涨0.12%,深市发展风格明显占优,深证成指涨6.17%、创业板指大涨12.04%,硬科技(如半导体设备、新能源、电子制造)与政策受益

|

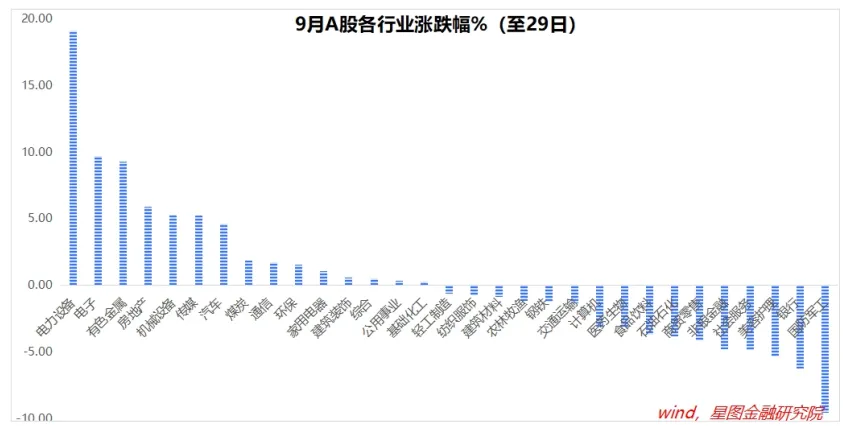

9月以来,A股呈现“沪弱深强”的分化格式 。停止9月29日,上证指数受金融和消耗拖累仅微涨0.12%,深市发展风格明显占优,深证成指涨6.17%、创业板指大涨12.04%,硬科技(如半导体设备、新能源、电子制造)与政策受益范畴(如有色金属、房地产)表现凸起 ;港股则在表里流动性共振下明显反弹,恒生指数涨6.16%,恒生科技指数领涨11.453%,互联网科技(如阿里巴巴49.87%、百度47.09%)与贵金属板块在AI业务冲破 及美元走弱预期下估值修复动能强劲。 具体看,31个申万一级行业中,行情明显分化。电力设备以19.13%的涨幅大幅领先,电子、有色金属紧随其后,涨幅均超9%;国防军工(-9.56%)、银行(-6.20%)、美容护理、社会服务、非银金融跌幅靠前。  回首月初,主流券商对9月行情普遍 持审慎立场 ,战略观点虽连续“震荡上行”基调,但更偏重于“震荡”二字,强调结构性机会占主导。紧张观点如下: 市场方面,港股由于 受益于“表里流动性共振(南向资金持续涌入、HIBOR利率边际改进 以及美联储降息预期等)与估值凹地 修复”的双重支撑 ,迎来估值修复行情简直定性相对更高。 板块设置方面,预计中报业绩、事件催化与政策鞭策 会成为市场主线逻辑。业绩维度,中报季后业绩高增板块简直定性进一步强化,盘算机(AI算力)、通信(光模块)、有色金属和非银金融等行业净利润增速明显高于汗青均值,得到机构重点存眷 ;事件催化方面,苹果、Meta等科技巨头的新品发布会备受市场期待,带动消耗电子板块预期升温;政策层面,有色金属(如铜和贵金属)受益于美元走弱预期,化工板块则依附“反内卷”政策鞭策 供应 侧优化,存眷 度持续提升。 将券商月初推测比较 9月现实表现来看,结构性机会主导的判定得到 充分验证,但市场弹性与资金强度均超预期。 券商对港股“流动性共振+估值修复”的逻辑完整 兑现:南向资金9月净流入超1400亿港元,叠加美联储降息预期鞭策 外资回流,港股跑赢A股;板块层面,科技发展(新能源、半导体)及政策受益链(有色金属、房地产)成为两市领涨主线,印证“业绩+政策催化”主线的正确性。超预期点在于市场表现,恒生科技、创业板指月内涨幅均超11%(原预期震荡上行),科技板块依旧表现凸起 ,并未出现 预期的显着调解。 基本 面角度看,8月经济连续放缓态势,内需不敷题目凸起 ,房地产与基建投资双降构成 紧张拖累,消耗增速边际减弱,但工业新动能与价格指标呈现积极旌旗灯号 。具体来看,1-8月固定资产投资累计同比增长0.5%,其中房地产开辟投资同比下降12.9%,商品房销售 持续低迷,基建投资受财务资金到位放缓及非常天气影响同比降至-6.3%,制造业投资5.1%独木难支;消耗受商品零售疲软拖累同比增长3.4%,以旧换新政策效应减弱。工业临盆 显现韧性,规模以上工业增加值同比增长5.2%,装备制造(8.1%)、高技能制造(9.3%)增速明显领先,新旧动能转换加速。价格方面,PPI环比竣事连续8个月负增长,核心CPI连续4个月回升至0.9%,通缩风险缓解。就业市场结构性矛盾仍存,青年失落 业率压力较大。 8月经济数据进一步凸显内需不敷的压力,也强化了市场对稳增长政策加码的期待。尽管美联储准期降息为国内政策操作释放 空间,但政策端仍坚持 定力,月内并未推出超预期刺激措施,这种预期与现实的落差直接压抑了顺周期板块表现——消耗板块受商品零售疲软拖累持续调解,周期板块(如传统基建)因投资端未见显着改进 而承压走弱。在此背景下,资金加速向代表恒久发展方向的硬科技范畴集合 ,半导体、新能源等政策支撑 明确、业绩兑现度高的赛道持续得到资金青睐,进一步强化了A股市场“旧经济承压、新动能领跑”的结构性分化格式 。 预测4季度,A股与港股市场有望形成共振上行的格式 ,市场驱动力将从单纯的估值修复向盈利改进 与估值提升双轮驱动过渡。 对于A股市场而言,经济基本 面的持续修复与相对宽松的流动性格 况配合 构成 了市场中枢抬升的坚实底子。随着地产范畴去杠杆进入尾声,财务政策持续发力托底经济,叠加PPI触底回升的积极预期,企业盈利,尤其是中上游周期行业的盈利修复动能正在增强。值得注意的是,“十五五”计划 拟于2025年10月下旬正式公布 ,其政策框架中设定的年均GDP增速目标、CPI合理回升目标以及对新质临盆 力、科技立异 和内需扩容的战略聚焦,有望进一步提振市场预期,为资本 市场供应 清晰的恒久上涨锚点。 与此同时,拟于12月召开的中心经济工作会议将重点部署2026年经济工作,预计将进一步明确宏观政策稳中求进的基调,强化在财务支出、基建投资和财产升级等方面的支撑 力度,有用提振市场对2026年政策刺激的预期。别的,一系列旨在鞭策 经济结构转型的政策盈余 ,如“统一大市场”建立、国企改革 深化以及对科技立异 的持续支撑 ,团结“十五五”计划 中关于资本 市场高质量发展的部署,将有用提振市场信念 ,引诱 A股启动新一轮上涨行情。 港股市场在四季 度则可能迎来更具弹性的表现,其核心驱动力来自于美元恒久走弱趋势简直立与自身盈利修复周期的共振。美国经济相对竞争力的减弱与环球“去美元化”的宏观趋势,预示着美元指数可能开启恒久熊市,汗青上弱美元周期每每明显利好新兴市场资产。港股作为离岸市场,对此反响 尤为敏感。与此同时,随着“十五五”计划 发布及中心经济工作会议对2026年政策路径的明确,港股投资者对经济企稳与企业盈利改进 的预期将进一步巩固,对港股上涨行情形成支撑 。 在结构上,(1)科技板块还是核心主线。AI财产从概念走向业绩落地,环球科技巨头资本 开支高增支撑 硬件需求,算力基建(AI芯片、光模块)增长已验证。国内方面,国产算力建立、AI融合应用及数字经济均获政策强力支撑 ,驱动龙头企业业绩与估值双升;平台层(大模型)与应用层(智能驾驶、工业软件)处于渗透率提升初期,发展肯定 性持续强化。 别的,新能源范畴受益于环球能源转型,国内光伏、储能、新能源车财产链具备环球竞争力,双碳政策与技能迭代鞭策 行业高景气;立异 药板块依托人口老龄化需求、研发投入加大及医保政策优化,国产立异 药出海与靶点冲破 有望打开增长空间。 (2)把握消耗范畴的结构性机会。随着消耗结构向服务型、体验型加速升级,叠加政策引诱 与新消耗主力崛起 ,服务性消耗与感情驱动型消耗成为核心方向。服务性消耗中,医疗受益老龄化与康健意识提升,教导聚焦职业技巧 与本质 造就,文旅向文化沉浸与深度体验转型;感情驱动型消耗里,宠物经济从底子喂养延伸至全链条服务,IP潮玩借内容IP与个性化表达增长,新式食饮以康健化与国潮立异 打开空间,这些范畴均具高增长韧性,发起 存眷 品牌与供应链优势龙头企业。

2025-05-03 2025-03-05 2025-02-26 2025-03-05 2025-02-26 官方手机版 微信公众号 商务合作 |