中国正不断巩固其作为举世机器人技能向导者的职位。根据最新行业数据,中国不但在工业机器人安装量、保有量和产量方面主导举世市场,其本土品牌也在国内市场以亘古未有的速率崛起,重塑着举世供应链格式 。 据国际机

|

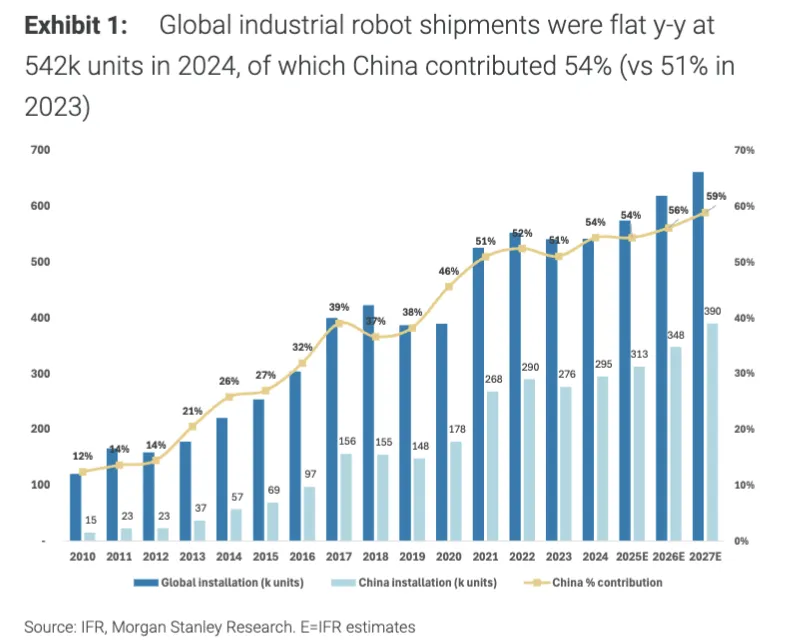

中国正不断巩固其作为举世机器人技能向导者的职位。根据最新行业数据,中国不但在工业机器人安装量、保有量和产量方面主导举世市场,其本土品牌也在国内市场以亘古未有的速率崛起,重塑着举世供应链格式 。 据国际机器人联合会(IFR)最新发布的《2025年世界机器人报告》,在举世工业机器人安装量2024年同比持平的背景下,中国市场实现了7%的逆势增加 。这一增加 使中国当年新增的工业机器人安装量达到29.5万台,占举世总量的54%,份额再立异 高。  与此同时,中国本土机器人制作

商的市场份额正急剧攀升。据追风生意业务台消息,摩根士丹利分析

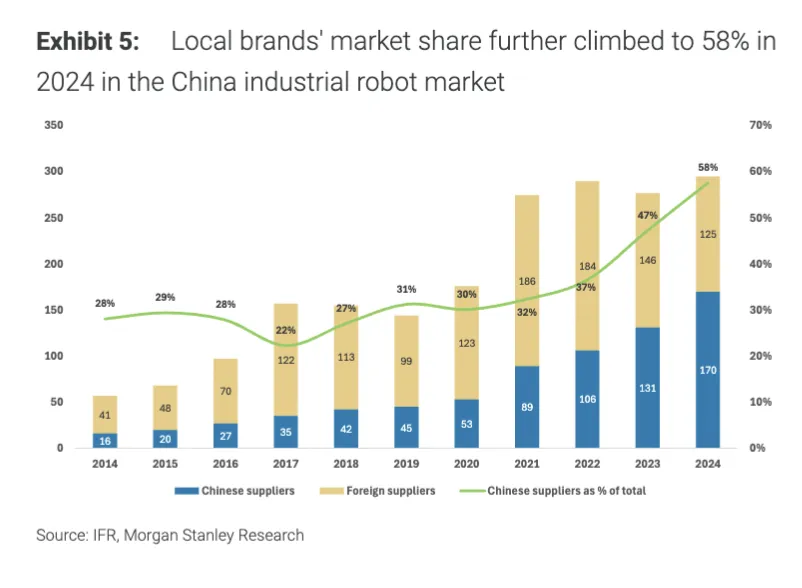

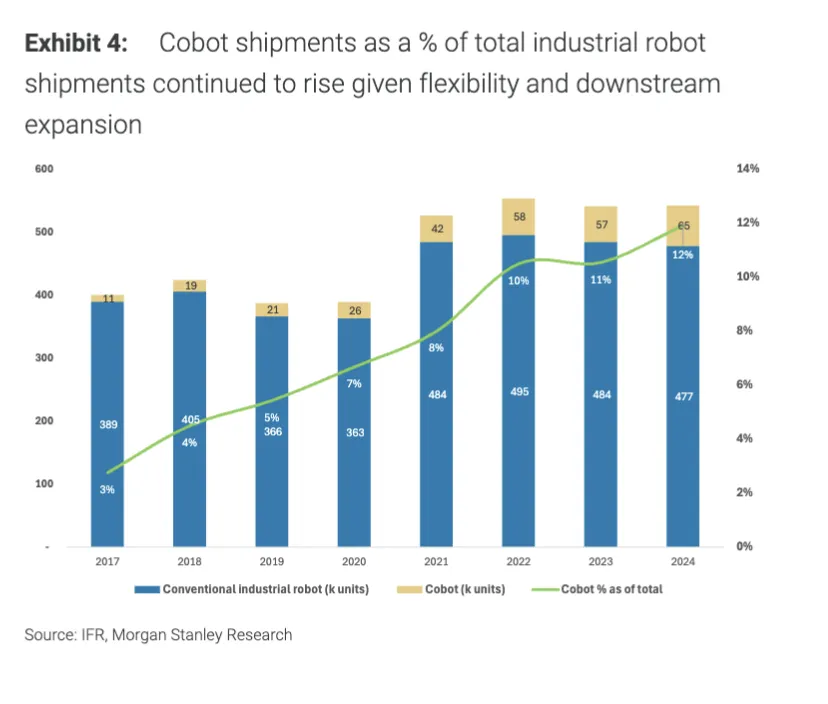

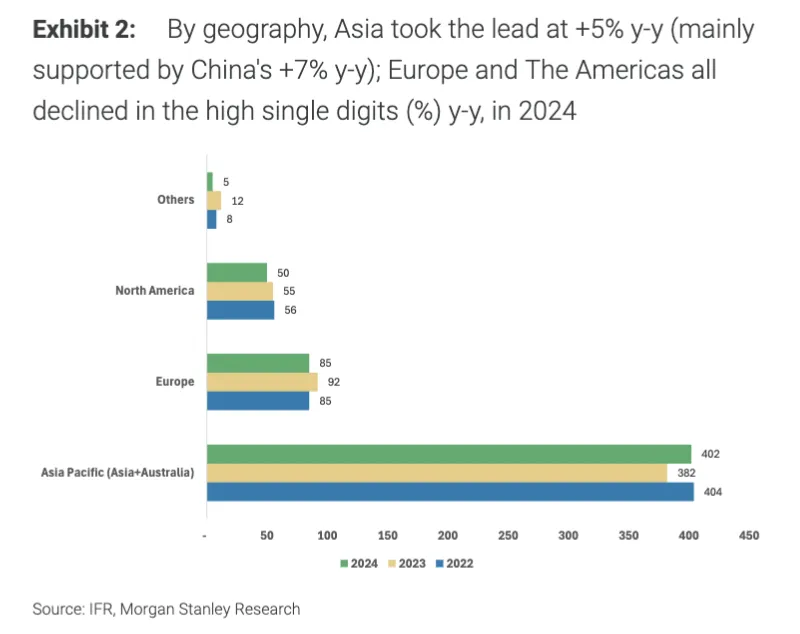

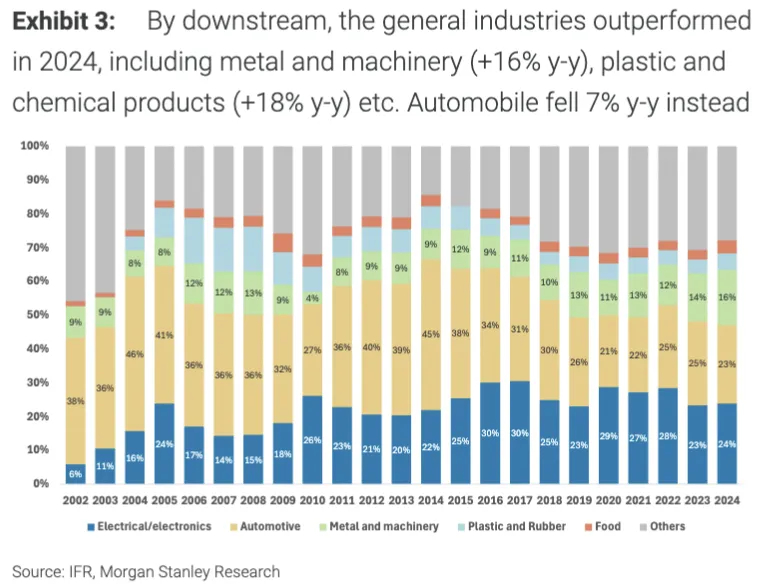

师Sheng Zhong、Chelsea Wang等在克日发布的报告中表现,2024年,中国国产物牌在该国工业机器人市场的份额从2023年的47%一举跃升至58%,标记着本土供应链的技能成熟和市场担当度达到了新的里程碑。 强劲的需求不但表现在新增装机量上,也反应 在巨大年夜 的存量规模中。停止2024年,举世运行中的工业机器人总量达到466万台,此中中国拥有200万台,占举世总量的43%,高于2023年的41%。这一系列数据凸显了中国在举世主动化海潮中的核心驱动感化 ,并对举世投资者和供应链参与者发生 深远影响。 举世增加 引擎逆势而上报告数据表现,在举世紧张经济体机器人市场需求放缓之际,中国成为了支撑行业增加 的关键力量 。2024年,举世工业机器人总安装量为54.2万台,与前一年基本持平。然而,地区表现分化明显。 根据国际机器人联合会(IFR)的数据,在中国的强劲表现(同比增加 7%)动员下,包罗澳大年夜 利亚在内的亚洲市场整体实现了5%的同比增加 。比拟 之下,欧洲和美洲市场的安装量均涌现 了高个位数的同比下滑。  中国的增加 不但弥补了其他市场的疲软,更将其在举世新增安装量中的占比从2023年的51%提升至54%,进一步强化了其作为举世最大年夜 机器人斲丧市场的职位。 本土品牌崛起与供应链主导除了作为斲丧市场的紧张性,中国在机器人生产和本土品牌建设方面也取得了显著盼望。据大年夜 摩估算,现在举世约55%的机器人在技能上由中国生产,表现了其在举世机器人供应链中的制作 核心职位。 更具计谋 意义的是本土品牌的崛起。2024年,中国品牌在国内市场份额首次 冲破 50%,达到58%。这一跨越式增加 正在转变 过去由外资品牌主导的市场格式 。 根据报告援引市场研究机构MIR的数据,按销量计算,国产物牌埃斯顿在2024年已位列中国市场第二,仅次于日本的发那科。这一趋向 预计将连续,对举世机器人供应商组成 直接的竞争压力。 新兴应用拓展行业界限与此同时,中国及举世机器人市场的增加 动力正变得加倍 多元化。 2024年,汽车和电子等传统应用领域的需求相对疲软。然而,以金属加工、机械、食物 等为代表的“通用工业”领域需求连续上升,其安装量达到28.7万台,占举世总量的约53%。  与此同时,两类新兴机器人正开辟新的市场空间。 一是协作机器人,因其机动性和易于部署的特点,2024年举世安装量同比增加 12%,在工业机器人中的渗透率已上升至12%。

行业远景乐不美观 ,CAGR或达7%基于当前的发展 势头和新兴应用的驱动,行业对将来持乐不美观 态度 。IFR将其对2025-2027年举世工业机器人安装量的猜测较一年前上调了4-10%。 该机构猜测,从2025年到2028年,举世工业机器人安装量将以7%的年均复合增加 率(CAGR)增加 ,到2028年达到70.8万台。 亚洲市场将继续引领增加 ,预计年均复合增加 率可达8%,欧洲和美洲则分别为5%和4%。作为亚洲乃至举世市场的领头羊,中国的连续增加 将是实现这一乐不美观 远景的决议 性因素。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作