作者 | 哥吉拉数据支持 | 勾股大年夜 数据(www.gogudata.com)2025年以来,A股市场整体出现震荡上行的慢牛态势,尤其下半年开端 牛市行情加速向上,全部 三季度,沪指、深成指累计别离 大年夜 涨了12.76%、29.25%,而

|

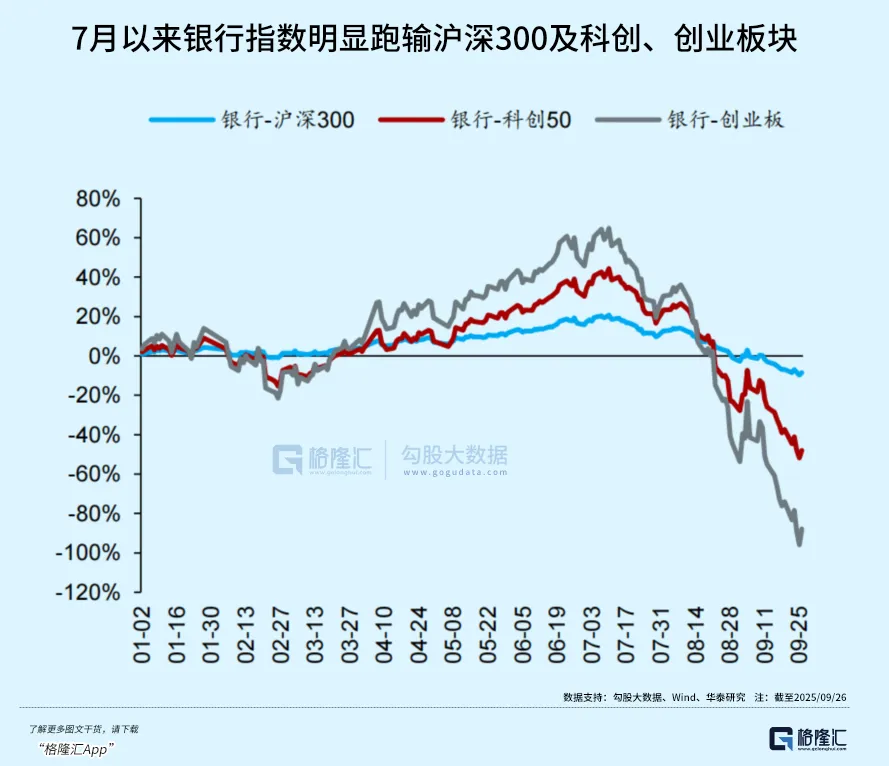

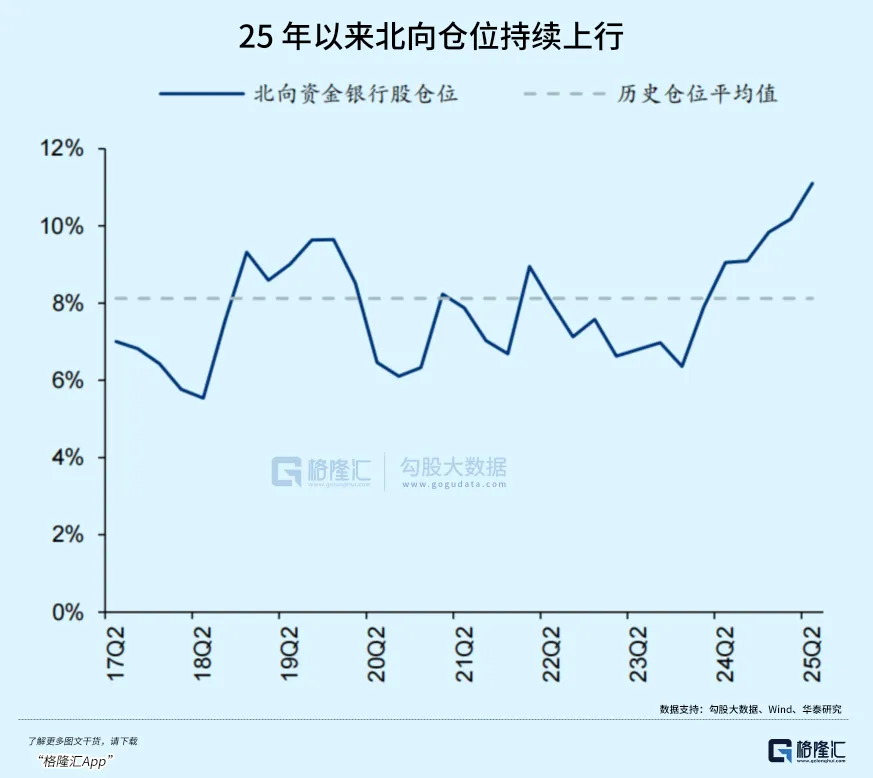

作者 | 哥吉拉  2025年以来,A股市场整体出现震荡上行的慢牛态势,尤其下半年开端 牛市行情加速向上,全部 三季度,沪指、深成指累计别离 大年夜 涨了12.76%、29.25%,而创业板更是飙涨了50.4%,创出稀有单季度涨幅超50%的记录。 然而银行板块却走出了截然不同的行情,自7月开启调度 模式至今,38家上市银行已集体连跌了三月。其中,平易近 生银行、华夏 银行、光大年夜 银行、北京银行等近十股时代 累计回调凌驾20%,中证银行指数累计回撤15%,与同期沪深300指数等重要指数的亮眼表现形成光显反差。 那么这一波银行股回调至此,算跌到位了吗? 01 现实上,银行股回调三个月的背后,藏着清楚的资金博弈逻辑——6月下旬起,以AI、死板 人、生物医药、芯片半导体等为代表的科创、TMT板块凭借“高弹性、高想象空间”的标签,成为增量资金的“吸金石”,全A指数18.18%的涨幅中,TMT板块进献 度高达42%,这种“虹吸效应”直接袭击 了此前以银举动主代办的资金密集区。 要知道,自2022年“中特估”概念正式提出以来,银行板块凭借低估值、高股息的特征 ,敏捷成为央国企价值 重估的排头兵。Wind数据显示,2022年至2024年时代 ,国有六大年夜 行市净率从不足0.5倍渐渐修复至0.7-0.8倍区间,连续吸引了险资、社保基金等长线资金连续加仓,板块整体涨幅在2024年峰值时超45%,累积可观浮盈。 然而跟着 2025年A股市场风险偏好明显抬升,新能源、AI等发展赛道热度飙升,银行股“低颠簸、稳分红”的防御属性反而成为资金切换的触发点。 更关键的是,7月传统分红季竣事后,部门以获取股息为目的的机构资金选择兑现收益离场,双重抛压下,银行股才遗憾错过本轮牛市中涨势最迅猛的阶段。  不过 ,从资金面看,根据沪深300份额变动和国有银行的公告,国度 队尚未减持。有分析认为 ,本轮调度 的重要原因大概是国度 队暂时克制买入(托市任务已完成),而此前与国度 队一路 买入的其他资金分流至科技板块导致。 值得一提的是,在近十年来,中证银行的年度最大年夜 回撤均值均为19.34%。出现 较大年夜 回撤的年份重要集中在2015年、2018年和2022等市场大年夜 跌阶段。 剔除这些市场大年夜 跌的年份,最大年夜 回撤均值约为15%左右。而当前这一波银行股从7月上旬回调至今,中证银行的调度 幅度已经达到了14.78%,已经靠近结构牛市中的最大年夜 回撤程度。 考虑到当前市场结构走牛的大年夜 环境,从这个角度看,认为 银行股回调靠近尾声也有一定的原理。 同时,抛开股价颠簸的表现,银行行业的基本 面实在仍旧是较为妥当的。 2025年上半年,银行事迹 出现出超预期的增加 态势,超六成上市银行实现营收、净利润双增加 ,这一结果较2024年同期增加 了5个百分点,彰显出行业妥当的苏醒 动力。其中一些区域性银行的高速增加 ,更凸显出银行业整体红利的强劲韧性。 在银行行业焦点风控指标方面,停止2025年9月末,银行板块不良贷款率稳定在1.23%,连续了近三年的下行趋势;拨备覆盖率达238.6%,环比提拔3.2个百分点,充裕 的风险缓冲垫为银行业妥当谋划修建 起坚固防线 。 值得关注 的是,国有大年夜 行与股份制银行通过优化信贷结构、强化智能风控体系,不良贷款天生率较客岁同期降落0.15个百分点,风险管控能力明显增强。 另外,2025年3月社融数据显示,居平易近 中恒久贷款同比多增531亿元,创下近两年来新高,其中住房按揭贷款占比提拔至68%,印证了按揭需求随地产政策宽松渐渐回暖。同时企业端信贷需求也同步苏醒 ,制造 业中恒久贷款同比增加 18.7%,绿色信贷余额突破20万亿元,信贷结构连续向高质量发展范畴倾斜。 从财报数据看,工商银行、建立银行等大年夜 行2025年上半年净利润均坚持 妥当增加 ,9.3%的板块ROE在全行业仍处于前列,红利稳定性未受回调影响。 这种“事迹 稳增而股价下跌”的背离,反映出了市场情绪短期内的太甚 反响 ,更说明回调中存在明显的非理性身分,为后续价值 修复打下底子。 而从估值角度看,中信银行指数PBlf回落至0.62x,处于36%的历史分位数,;共有37家A股银行跌破半年线、14家跌破年线,部门优质银行25E股息率升至5%以上,整体也确切 算不上高估。 02 综合来看,自2022年至今,支撑银行股上涨的逻辑不停都还没有打破,即“宏观经济苏醒 +政策支撑+恒久低估+大年夜 规模资金入场”的联合共振仍在对银行板块发挥浸染 。 除了上述提到的银行业自身的发展环境外,银行业为长线大年夜 资金提供靠近无风险的较大年夜 息差红利是更为关键的支撑力。 并且这个息差红利,在A股市场几乎 仅有银行能提供得了。 现在国内长债利率和存款利率已经跌到2%以下的低位。在资金资本更加 低廉但同时稳定高收益投资项目更加 稀缺背景下,国内资金现实上是仍在面对“资产荒”的局面。 而银行股作为事迹 增加 稳定、股息率稳定且普遍凌驾4%的“类债资产”,在“资产荒”背景下的吸引力黑白常巨大年夜 的。 尤其是在在“新国九条”喊话进步分红回报等政策指引下,银行股仍有不小的进步分红比例的潜力(现在普遍分红率为30%),进而形成更大年夜 吸引力。 另一方面,政策层面引导长线资金入场的政策目的没有变革,现在仍旧大年夜 力地导中央汇金、社保资金、险资、财产基金等各路国度 队和社会资本 开端 大年夜 举入市。 社保基金二季度数据显示,持有银行股仓位提拔至51.71%,环比增加2.48个百分点;险资作为长线设置主力,年内已11次举牌上市银行,当前持股仓位达28.24%; 停止二季度末,社保基金重仓8只银行股,别离 为常熟银行、成都银行、工商银行、交通银行、农业银行、邮储银行、苏农银行、无锡银行。其中,常熟银行和邮储银行获社保基金加仓。 另外,9月以来,不少财产资本 的增持也是以“真金白银”向市场传递信心 ,成都财产资本 增持成都银行2.08亿元,南京银行或多个重要股东累计增持近2.88亿股,光大年夜 团体斥资5166万元增持光大年夜 银行,华夏 银行高管完成增持423万股合计约3190万元。 别的,北向资金一季度净流入43.4亿元,重点加仓优质银行标的。  这种“短期资金流出、恒久资金流入”的不合 ,正是市场底部区域的范例特征,也预示着银行股后续走势将渐渐回归价值 逻辑。 03 尾声 根据Wind数据统计,银行股在国庆节后通常有较好表现——节后一周上涨概率为79%,节后两周和三周上涨概率均为70%,具有“日历效应”。 而11月至次年1月的中期分红高峰,每每成为资金提前结构的窗口。机构指出,随大年夜 盘上行斜率放缓,四季 度资金或有切换避险需求,叠加汇金增持、化债推动 等政策催化,四季 度银行股短期胜率有望明显改进 ,预期收益可达10%-15%。

|

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作