中国消耗市场的需求正在发生 变化,新消耗企业以新技术、新理念、新模式为创新点,为年轻消耗者带来更多的感情价值,实现了事迹 与估值的“双赢”文|《财经》特约撰稿人 康国亮编辑 | 杨秀红随着新一代年轻消耗者购

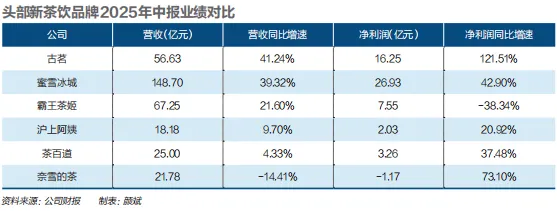

中国消耗市场的需求正在发生 变化,新消耗企业以新技术、新理念、新模式为创新点,为年轻消耗者带来更多的感情价值,实现了事迹 与估值的“双赢” 文|《财经》特约撰稿人 康国亮 编辑 | 杨秀红 随着新一代年轻消耗者购买力的快速突起 ,消耗市场涌现 了“冷热分化”的结构性变化趋势 :食品饮料等传统消耗板块近几年体现持续低迷,万得(Wind)数据表现,白酒指数自2022年以来持续下跌。但与此同时,盲盒潮玩、新茶饮、国货美妆等新消耗企业因其相符 时 下消耗潮水,事迹 与股价逆势上扬。 蜜雪冰城(2097.HK,蜜雪集团 )、老铺黄金(6181.HK)、毛戈平(1318.HK)等新消耗公司通过IPO(初次公开募股)连续登陆资本市场,通过募资扩年夜 品牌和产品影响力,受到资本市场的追捧。 而在IPO的名单上,尚有连续串的新消耗公司正在列队等候上市,集换式卡牌龙头企业卡游、潮玩公司52TOYS、精油护肤品牌林清轩、专注高山植物护肤的国货品 牌植物医生等纷纭 递交上市申请,拟登陆港股或A股市场。 “适应新经济特点的新消耗,其牛市行情实际上从2024年下半年就开始了,新消耗的突起 趋势 就是低价经济,主打性价比经济和年轻人经济,就像日本落空 的三十年中也走出了711、优衣库等低价经济消耗公司。”格雷资产副总司理、基金司理冯立辉对《财经》表现。 如何 把握新消耗股的投资机会?相聚资本总司理梁辉对《财经》表现:“新消耗股属于能讲出扩张故事又能兑现的范例。这类公司的投资,纯真 聚焦公司自己是不够 的,既要跟踪数据,也要对产品、营业 模式有充足的明白,同时对将来的竞争格式 看清晰,在认知上领先市场。” 中金公司宣布 研报表现,中国消耗市场的需求正在逐步发生 变化,对于适用 价值和感情价值中更多元、更高维、更细分的需求正在日益增长。新消耗围绕目标客群的多元诉求,以新技术、新理念、新模式为创新点,持续推出契合市场需求演变的产品与办事 ,正驶向远景璀璨的蓝海。  潮玩火遍全球 随着Labubu(拉布布)等潮玩IP年夜 火,盲盒潮玩正成为年轻一代消耗者的“心头好”。不同于传统的什物 消耗,盲盒潮玩能给年轻消耗者带来更多的“感情价值”,而年轻消耗者也更愿意将钱花在这种“悦己消耗”上。 泡泡玛特(9992.HK)凭借旗下IP形象Labubu,2024年以来在全球快速走红,股价接连年夜 涨。按照 万得数据表现,2024年,泡泡玛特港股股价上涨346.66%,本年以来涨幅接近200%,股价最高涨至339.8港元/股。自2024年初以来,其最高涨幅凌驾16倍。 股价年夜 涨的背后,泡泡玛特近两年龄迹 也体现亮眼。财报表现,2024年,泡泡玛特营收增长106.92%至130.4亿元,归母净利润增长188.77%至31.25亿元;2025年,泡泡玛特事迹 在上一年高基数的情况下,继续保持高速增长。2025年中报表现,泡泡玛特营收同比增长204.45%至138.8亿元,归母净利润同比增长396.49%,营收及净利润增速较2024年进一步提速。 值得留意的是,泡泡玛特的外洋收入增长体现迅猛,2025年上半年外洋收入到达55.9亿元,同比增长439.5%,占总收入比重为40.3%,此中,美洲市场营收22.6亿元,同比年夜 增1142.3%。泡泡玛特创始人王宁此前表现,本年外洋收入将年夜 概率凌驾国内。 不过,自8月27日创出新高以来,泡泡玛特股价持续回调,股价跌超20%,摩根年夜 通在其研报中将泡泡玛特的投资评级调至“中性”,来由是其估值已不再具有吸引力,且缺乏短期催化因素 。其表现,泡泡玛特当前估值已计入市场较为美满的预期,任何稍微的基本 面颠簸或负面新闻 ,如二手商品价格下滑、第三方授权标题等都年夜 概引发股价明显回调。不过,摩根年夜 通表现,仍旧看好泡泡玛特的长期投资逻辑。 泡泡玛特年夜 火之下,另一家与泡泡玛特同样谋划盲盒的潮玩公司北京乐自天成公司于本年5月22日向港交所初次递交了主板上市申请。北京乐自天成旗下谋划52TOYS盲盒潮玩品牌,截至2024年底,公司营收为6.3亿元,收入体量相较泡泡玛特较小,仅约为后者的5%,市占率为1.2%,处于第二梯队。 52TOYS拥有115个IP,不过与泡泡玛特以自有IP为主不同,52TOYS年夜 部分收入以授权IP为主,其115个IP中授权IP到达80个,授权IP收入占比达64.5%。值得留意的是,52TOYS的IP授权协定 期限通常 较短,仅为1年-3年,此中绝年夜 部分IP授权协定 将于2027年前到期。与此同时,52TOYS的自有IP收入占比逐年下滑,从2022年的28.5%下降 至2024年24.5%,《财经》就公司授权IP续约风险及自有IP开发能力等标题向北京乐自天成举行扣问,截至发稿,该公司回复表现:以招股书为准。 盲盒之外,集换式卡牌是潮玩行业的另一紧张形式。作为中国集换式卡牌市占率第一的公司,卡游于本年4月14日第二次递交赴港上市申请。按照 灼识咨询的数据表现,按2024年商品生意营业 总额计算 ,卡游在集换式卡牌范畴市场份额到达71.1%,占据行业绝对优势 。 从财务数据来看,卡游2024年的收入及净利润规模与泡泡玛特不相凹凸 。招股书表现,2024年,卡游的营收到达108.6亿元,同比增长277.78%,经调解净利润为44.66亿元,高于同期泡泡玛特34.03亿元的净利润,毛利率则到达67.3%,与泡泡玛特66.8%毛利率不相凹凸 。  新茶饮扎堆上市 将传统奶茶玩出新格式的新茶饮精准满意了年轻消耗者对好喝、健康、高颜值的偏好,近几年快速在天下跑马圈地开店,新茶饮公司也在本年迎来一波IPO热潮。 自奈雪的茶(2150.HK)于2021年登陆港股市场成为“新茶饮第一股”后,时隔三年,2024年4月茶百道(2555.HK)乐成登陆港股市场,拉开了新茶饮公司IPO热潮的序幕。2025年开年,新茶饮公司开始扎堆IPO,2月12日,古茗(1364.HK)在港交所上市,募资约18.13亿港元;随后拥有新茶饮最多门店的蜜雪冰城于3月31日乐成上市,其以1.8万亿港元的认购金额成为港股IPO新一代“冻资王”,引发资本追捧。其后,霸王茶姬(CHA.US)与沪上阿姨(2589.HK)分别于4月30日及5月30日登陆美股和港股市场。至此,头部新茶饮品牌中,仅有喜茶、茶颜悦色等少数品牌尚未IPO。 新茶饮已往几年通过抓住 年轻消耗者的消耗偏好,年夜 规模开店实现了事迹 的快速增长。蜜雪冰城2021年至2024年营收从103.5亿元增至248.3亿元,增幅为1.4倍,归母净利润则从19.1亿元增至44.37亿元,增幅为1.3倍;古茗事迹 同样增幅显着,其2021年至2024年营收从43.84亿元增长至87.91亿元,增幅为1倍,归母净利润则从0.2亿元增长至14.79亿元,增幅达72.9倍;在美上市的霸王茶姬营收则从2022年的4.92亿元增至2024年的124.1亿元,增幅达24.2倍,同期净利润从2022年吃亏 0.91亿元增至2024年红利25.15亿元。沪上阿姨、茶百道、奈雪的茶事迹 增长则相对缓慢。 不过在经历年夜 规模开店扩张后,新茶饮品牌进入“分化”阶段。 2025年中报表现,蜜雪冰城及古茗仍能实现营收及净利润的较快增长,此中蜜雪冰城2025年上半年营收增长39.32%至148.7亿元,归母净利润增长42.9%至26.93亿元;古茗2025年上半年营收增长41.24%至56.63亿元,归母净利润增长121.51%至16.25亿元。霸王茶姬则由于单店贩卖额下滑,事迹 涌现 放缓,其2025年上半年营收增速由2024年同期的381.11%降至21.6%,净利润增速则由2024年同期的533.41%降至-38.34%。沪上阿姨、茶百道、奈雪的茶事迹 增长仍旧相对缓慢。 在国内开店放缓后,不少新茶饮品牌将增漫空 间瞄向外洋市场。蜜雪冰城外洋门店扩张以东南亚为主,并向北美扩年夜 ,2025年上半年其外洋门店总数为4733家。喜茶截至2025年上半年已在外洋开设超100家门店,外洋门店数已往一年增长超6倍。霸王茶姬2025年上半年外洋门店数增长至208家,净增52家,二季度,霸王茶姬进入印尼市场,连开8家店。继5月开出北美首店后,霸王茶姬在美国第二家门店也开始试营业 ,其二季度外洋营业 GMV(商品生意营业 总额)达2.35亿元,同比增长77.4%。出海成为新茶饮品牌新一轮增长的紧张引擎。   国货美妆突起 与潮玩、新茶饮通过品类及产品创新,首创 新赛道不同。国货美妆则演绎了一个国货品 牌突起 重塑行业生态的叙事。按照 美妆行业数据表现,2023年,国货美妆品牌国内市场份额到达50.4%,初次超越 国际品牌,2024年国货美妆扩年夜 领先优势 ,市场份额提拔至55.74%。 “国货美妆品牌之所以可以年夜 概实现冲破 ,体现在新一代年轻消耗者购买力突起 下,通过底子研讨 实现成分创新,灵敏 地把握了社交电商和直播带货的流量红利,成为更懂中国年轻消耗者的品牌。”一位存眷 美妆行业的分析 师对《财经》表现。 八年五度冲击IPO的毛戈平于2024年底乐成登陆港交所。按照 弗若斯特沙利文的材料 ,毛戈平是中国高端美妆市场唯一进入前十的国货品 牌,其近两年龄迹 体现亮眼,营收保持在30%以上的增长。上市后,其股价最高涨至130.6港元/股,涨幅达3.38倍。 毛戈平在彩妆范畴冲破 的同时,国货美妆在护肤品范畴同样实现了冲破 。护肤品由于成分泉源不同,分为合成生物成分、天然植物萃取成分、化学合成成分等。 合成生物是护肤品范畴的一年夜 技术热门,此中,重组胶原卵白比年来成为“新贵”。被称为“重组胶原卵白第一股”的巨擘 生物(2367.HK)于2022年底登陆港股市场。财报表现,其自2022年以来营收增速持续保持在50%左右。但本年以来,由于重组胶原卵白与玻尿酸的争议,其事迹 受到影响。2025年中报表现,其营收增速降至22.52%,归母净利润增速降至20.23%,股价也由最高85.794港元/股跌至6月的48.6港元/股。 由于重组胶原卵白的突起 ,玻尿酸龙头华熙生物(688363.SH)事迹 受到肯定影响。财报表现,其营收及净利润自2023年开始持续负增长,2022年至2024年营收及归母净利润降幅分别为15.5%及82.1%。本年3月,华熙生物董事长赵燕重回一线,开始对护肤品营业 年夜 力改革 ,并表现2026年春节后会有起色。中报表现,公司二季度事迹 涌现 反弹,归母净利润增长20.89%。《财经》就重组胶原卵白与玻尿酸的市场远景等标题分别向巨擘 生物及华熙生物举行扣问,截至发稿,巨擘 生物尚未回复,华熙生物则回复称:目前公司团队正聚焦营业 ,暂不筹划到场采访。 合成生物成分之外,天然植物萃取成分因其“天然”“绿色”的标签,迎合了市场关于“安全 ”的需求。林清轩和植物医生于本年5月及6月分别向港股及A股市场IPO发起 冲击。 林清轩以高山红山茶花提取物为焦点成分,招股书表现,按中国面部英华油零售额计算 ,林清轩以12.4%的市场份额位列第一。其比年龄迹 快速增长,2022年至2024年,营收年复合增长率32.3%,同期,净利润实现扭亏为盈。其明星产品山茶花英华油近三年占营收比重持续集中,由31.5%提拔5.5个百分点。而乳液、爽肤水等占比却越来越小,贩卖额增长也较为乏力。《财经》就如何 平衡英华油集中度风险及单品天花板等标题向林清轩举行扣问,截至发稿尚未收到回复。 植物医生则专注于高山植物护肤,打造以石斛兰为焦点成分的护肤产品,2024年实现营收21.56亿元,归母净利润2.43亿元。不同于其他品牌,植物医生以线下连锁门店为焦点渠道,截至2024年,其拥有线下门店4328家,明显高于欧舒丹、林清轩等,线下贩卖占比到达75.94%。招股书表现,植物医生IPO上市筹划募资9.98亿元,约5.27亿元将投入营销渠道,加快线上线下融合发展。 华源证券表现,国货化装品品牌受益于行业竞争格式 相对疏散 ,国货自身品牌力持续提拔且本土优势 逐步突起 ,看好将来国货龙头凭借品牌、产品、渠道及管理多重优势 强势领跑。 中信证券以为,国产美妆品牌替代过程有望持续5年-10年乃至更长时间,背后驱动力包括供给端上游生物质料 企业的蓬勃 发展,供给 高品格、高功效、低价格的质料;本土企业重视研发投入,结果连续显现 ;需求端消耗者对本土品牌自亏心 增强,淡化品牌,注重功效和性价比。  责编 | 王祎 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作