一则不及预期的事迹 指引继续“拖累”股价。2024年财报披露后,李宁股价持续走低,4月3日盘中,股价一度跌近3%,最低报15.16港元,相较于3月份的高点,累计跌幅超22%。假如拉长周期来看,2021年9月至今,李宁股价累计

|

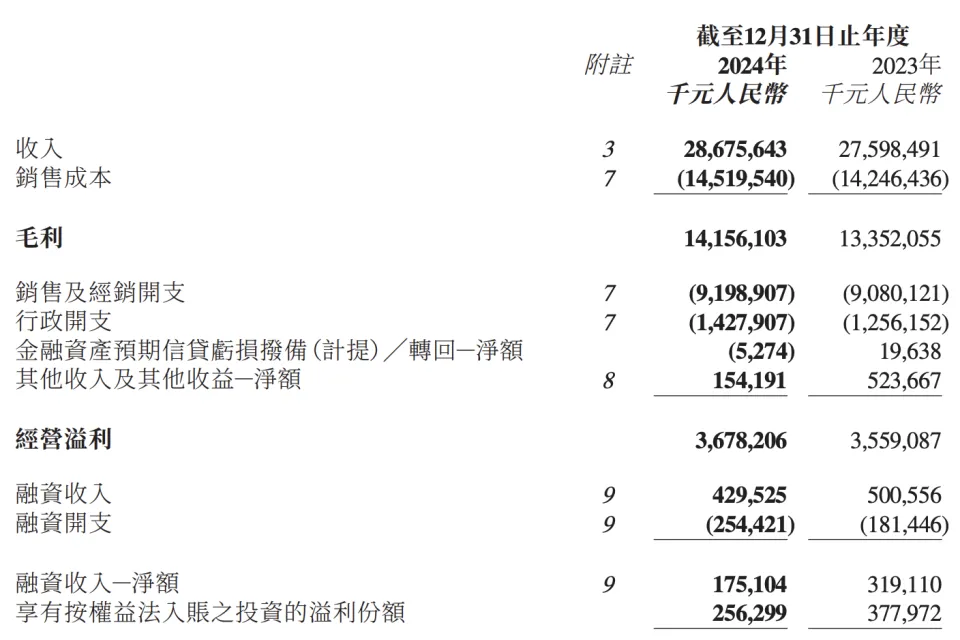

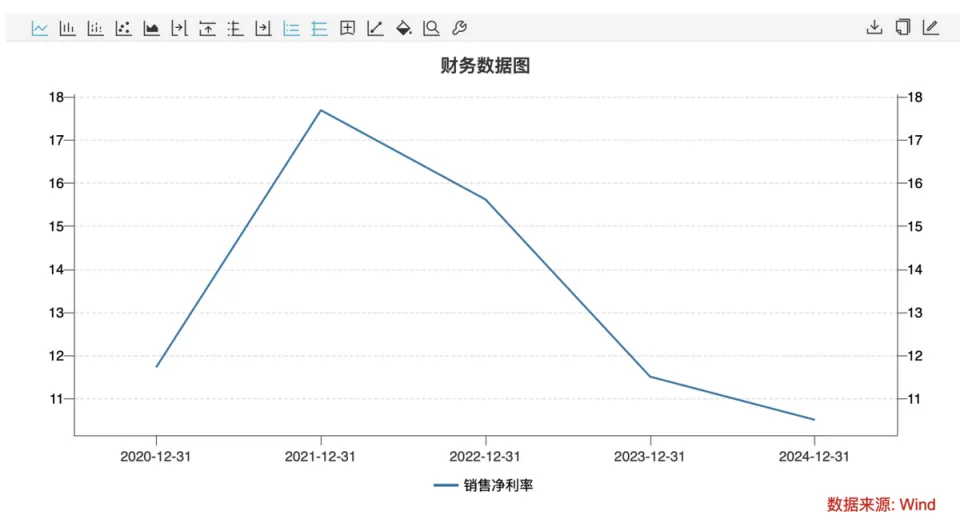

一则不及预期的事迹 指引继续“拖累”股价。 2024年财报披露后,李宁股价持续走低,4月3日盘中,股价一度跌近3%,最低报15.16港元,相较于3月份的高点,累计跌幅超22%。 假如拉长周期来看,2021年9月至今,李宁股价累计跌幅已高达84.8%,总市值蒸发超2200亿港元。  消息 面上,李宁在2024年年报中给出了远低于市场预期的2025年事迹 指引:整年收入同比持平,净利率为高单位数(2024年为10.5%)。这是七年以来最低红利预期。 浦银国际研报指出,李宁短期的销售 趋向 在国产物牌中依然较弱,渠道库存仍然存在隐患,而其较为激进地加年夜 费用投入最终是否能转化为品牌力的提升与事迹 的改进 尚待时光 来验证。 姗姗来迟的财报李宁2024年财报姗姗来迟,是国产四年夜 活动品牌中最后一家披露24年年报的企业。 财报表现,2024年,李宁实现营收286.76亿元,同比增加 3.9%,毛利141.56亿元,同比增加 6.0%;归属于上市公司股东的净利润为30.13亿元,同比降落5.5%,降幅较上年收窄;净利润率收窄至10.5%。  净利润同比下滑的重要缘故起因是,报告期内受房地产市场需求低迷、市场情绪 疲软影响,公司针对投资性房地产的账面代价确认减值亏损3.33亿元。 相比于此前披露财报的头部体育用品公司,李宁的事迹 增速正在“掉队”。 其中,收入规模已突破700亿元的安踏体育,2024年收入同比增速为13.6%,年内溢利同比年夜 幅增加 超五成至169.89亿元。 别的,特步国际、361度的营收增速别离 为6.5%、19.6%,归属于上市公司股东的净利润增速则均为两成左右。 由此可见,李宁正在“掉 速”。这份财报披露的第二个生意营业 日,李宁股价年夜 跌超7%。 在2024年事迹 沟通会上,李宁办理 层不绝浮夸 :“妥当经营、夯实底子、务实成长 ”。其中,李宁团体联席CEO钱炜表现李宁妥当经营的焦点是保证毛利率,不能因为追求 规模带来年夜 量扣头率的加深,而淘汰红利本事空间。 财报表现,2024年,李宁的毛利率同比增加1个百分点至49.4%,毛利率水平逊于同期的安踏体育,但优于特步国际和361度。 值得留意的是,李宁的线下销售 数据也不容乐不雅 。 在线下渠道做减法后,李宁的直营渠道收入占总收入比重降落了2个百分点,团体线下零售流水降落了低单位数;日均客流量降落10%—20%中段;线下扣头加深了0.5个百分点;平均件单价则降落了低单位数。 其中,李宁的焦点品类—篮球营业 成为重要调整对象,自动控货导致该品类零售流水下滑21%,服装收入同比降落2.9%至120.5亿元。 财报指出,去年篮球流水降落21%,重要为了团体的妥当成长 ,由于外部需求厘革的影响,以及团体自动调控篮球渠道发货节奏 厘革的影响。 按照 浦银国际的调研,2025年第一季度,李宁全渠道零售流水录得单位数正增加 。其中,线上渠道流水增速较快,但直营线下的流水依然面对挑衅。别的,相较于其他国产物牌,李宁的流水表现依然相对落伍。 库存方面,李宁2024年全渠道库存同比增加高单位数,高于收入增速。同时,2024年批发营业 收入(不包含 专业渠道发货)同比下低落单位数,降幅小于批发流水(降落中单位数);平均存货周转天数为64天,同比拉长1天。这意味着,李宁2024年批发渠道的库存有所增加。 悲不雅 的预期相比2024年事迹 表现,市场更担忧的风险点是,李宁未来的事迹 增加 的不必定 性以及行业的竞争格式 。 对于未来事迹 展望,李宁团体副总裁兼首席财务官赵东升指出,预期2025年整年收入保持同比持平,预期整年净利润率为高单位数水平(2024年为10.5%)。 意味着,李宁2025年营收增加 压力仍在,且净利润率将进一步下滑。 着实,李宁的净利润下滑势头始于2021年,已一连三年录得降落,按照李宁办理 层释放的旗帜灯号 ,2025年这一指标或将继续探底。  李宁团体实行董事、联席CEO钱炜指出,不必定 性情况下不能单纯地做年夜 规模,短期内通过低价位、牺牲专业度也许能做年夜 规模,也许 满意短期需求,但大概会背离企业要对峙的器械 ,侵害可持续成长 。 钱炜给出的定调是:“该攻的攻、该控的控、该调的调”。 在事迹 会上,赵东升表现,团体去年的线下经营面对挑衅,整年日均客流承压,同比下滑10%至20%,团体线下零售流水同比下低落单位数。 从资源市场反应 看,截至2025年一季度,李宁港股股价K线年线已经4连阴,今年虽然 涌现 必定 止跌迹象,但仍可看出投资者对其增加 势能的疑虑。 着实,从门店数量来看,李宁的计谋 紧缩意图已较为明白。财报表现,截至2024年岁尾 ,李宁品牌(包含 李宁焦点品牌及李宁YOUNG)的销售 点数量为7585家,同比净淘汰83家,其中李宁主品牌店肆淘汰123家,李宁YOUNG店肆增加40家至1468家;经销商41家(包含 中国李宁时尚店渠道),同比净淘汰5家。 华西证券分析 称,考虑线下客流同比下滑、线上持续增加 ,谨慎估量 2025年李宁整年收入增加 “低单位数”;考虑到公司持续加年夜 品牌建立、焦点品类投入,以及进一步加强对中国体育古迹的支撑 ,估量 2025年净利率有所降落至“高单位数”。 各种 迹象表明 ,不必定 的年夜 消耗情况下,以李宁为代表的传统体育品牌,年夜 概难以在短期走出经济周期的逆境,李宁的经营形势也许 率将继续探底。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作