国庆节前只有两个交易日,三大指数全线收涨。其中上证指数、深证成指、创业板指别离 累计上涨1.43%,2.40%和2.75%,全A平均股价累计上涨1.84%,赢利效应较好,也为投资者送上 了假期“大红包”。不外受节前效应影响,

|

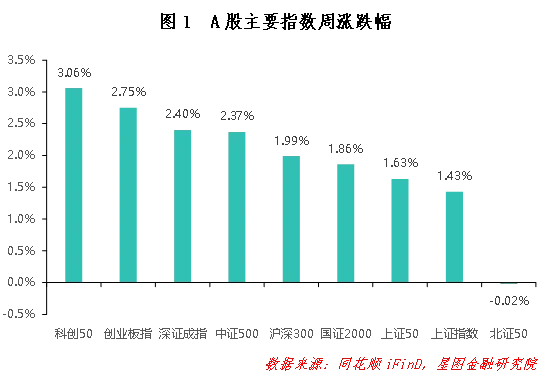

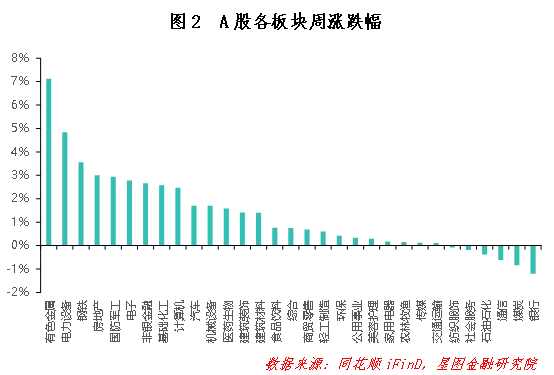

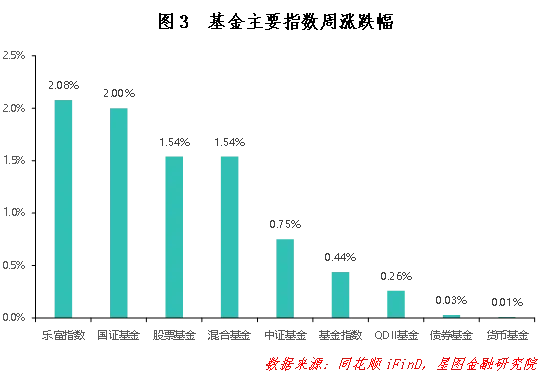

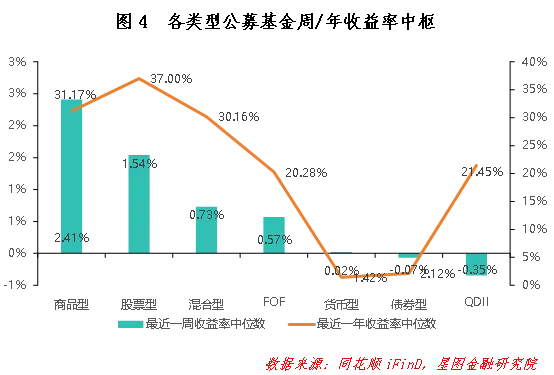

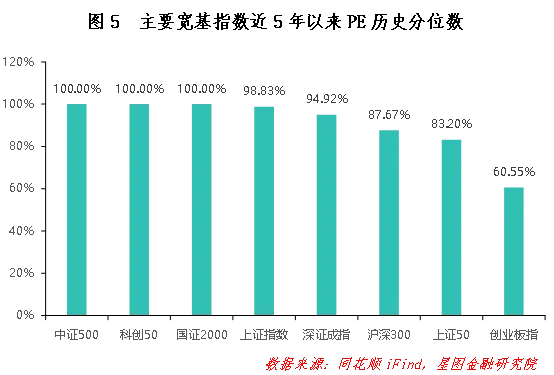

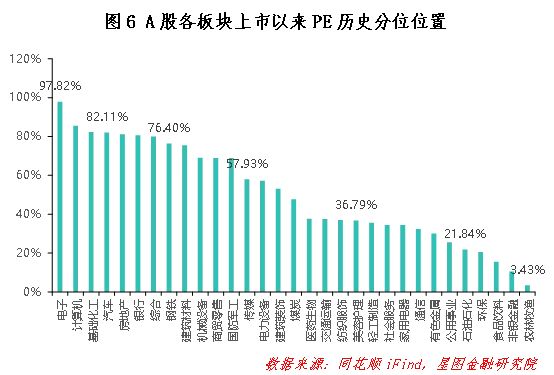

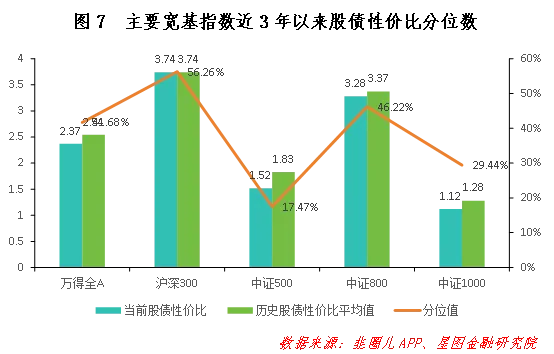

国庆节前只有两个交易日,三大指数全线收涨。其中上证指数、深证成指、创业板指别离 累计上涨1.43%,2.40%和2.75%,全A平均股价累计上涨1.84%,赢利效应较好,也为投资者送上 了假期“大红包”。不外受节前效应影响,市场成交量并未明显 放大,也为明天开盘的走势留下了些许悬念。 宏不雅 上,国家统计局公布 了9月PMI数据,整体上体现较好,反应 出我国经济总体产出扩张略有加快;证监会召开“十五五”资本市场规划上市公司和行业机构座谈会,夸大以科创板、创业板“两创板”改革 为抓手,进一步深化投融资综合改革 ,全面推动 实验新一轮资本市场改革 开放,不断提升市场的吸引力、包容性和竞争力;美东韶光 10月1日0时,美国联邦政府因资金用尽,时隔近七年再度“停摆”;国庆假期旅游数据体现抢眼,斲丧市场亮点纷呈。 本文逻辑 一、投资展望 二、近期市场回顾 三、市场资金动向 四、市场温度 一、投资展望 战略前瞻:节前A股两个交易日体现较好,虽然受节前效应的影响,市场成交量涌现 萎缩迹象,但在存储芯片、有色金属、非银金融等板块的带动下,大盘最终 收于3882点,再度逼近3900点的整数关口,反应 出投资者做多热情依然茂盛。其中上证指数、深证成指、创业板指别离 累计上涨1.43%,2.40%和2.75%,全A平均股价累计上涨1.84%,赢利效应较好,也为投资者送上 了假期“大红包”。板块层面,有色金属、电力装备等板块涨幅居前,而银行、煤炭等板块领跌。 就假期新闻 层面来看,利好主要会集在有色金属、存储芯片、可控核聚变、AI算力等领域 。例如,美国纽约商品交易所黄金期货代价盘中一度突破每盎司4000美元,为历史上初次;多国芯片巨子 联手上调产品报价,大摩体现存储芯片行业将迎来超级周期;我国核聚变装配 项目建立取得关键 突破,估量 2030年实现发电;OpenAI发布新一代视频生成模子Sora 2.0,并同步推出同名交际应用,被市场视为视频生成领域 的“ChatGPT时刻”等等。不外也有利空新闻 ,好比东方财富的逾60亿元巨额减持,算力“黑马”海南华铁37亿元的算力大订单不知去向 等等。总体来看,利好新闻 多会集在行业,而利空新闻 多会集在个股,故而理应视为利很多若干 于利空,而利好板块明天高开几乎是板上钉钉。 就现在市场走势来看,经过 了节前的连续上涨后,大盘现在又来到了靠近3900点的整数关口,能否一举突破必要 看成交量是否共同,倘若明天市场仍旧缩量,那么大盘可能继续维持箱体震荡态势。不外按照历史经验 ,跟着 国庆长假的竣事,市场不确定性落地,投资者风险偏好有望从谨慎转向乐不雅 ,形成感情修复行情,而前期流出的避险资金也会渐渐回流市场,从而成为节后市场反弹的紧张动力。叠加10月20日至23日将有紧张会议召开,事关“十五五”规划摆设,估量 会有资金提前博弈政策导向,故而结构性时机依然会不少。虽然 从中恒久来看,牛市格局 并未变化 ,后续整理充实后仍偶然机继续挑衅新高。 具体设置上,科技方向的主线职位短期内很难被取代,发起投资者继续存眷 人工智能、半导体、光刻机、机器人、国产软件等泛科技题材,不外基于市场“凹凸 切换”的思量,发起短期内回避 此前涨幅过大的方向,而是选择具备逻辑支撑且职位 相对较低的细分领域 进行结构。此外,还可以适当增加对于有色金属、新能源、核聚变等板块的设置。 技巧 角度:大盘经过 连续反弹,再度重回多头趋向 ,并且上证指数距离前高的3899点仅一步之遥,后续究竟是一举突破并创下阶段性新高,照旧继续遇阻回落维持箱体震荡,必要 亲密 存眷 成交量能否有用放大。即便短期内有所回调,市场下跌空间也是有限,而在成交量有保障的环境下,结构性时机理应很多,投资者可以精选有逻辑的方向进行设置。 市场方向: 国家统计局公布 ,9月中国制造业PMI为49.8%,环比上升0.4个百分点;非制造业PMI为50.0%,降落0.3个百分点;综合PMI产出指数为50.6%,上升0.1个百分点,我国经济总体产出扩张略有加快。 证监会召开“十五五”资本市场规划上市公司和行业机构座谈会。吴清夸大,以科创板、创业板“两创板”改革 为抓手,进一步深化投融资综合改革 ,全面推动 实验新一轮资本市场改革 开放,不断提升市场的吸引力、包容性和竞争力。 美东韶光 10月1日0时,美国联邦政府因资金用尽,时隔近七年再度“停摆”。数十万联邦雇员将被迫无薪休假,部门公共办事 或停息、延迟,经济数据发布将受到影响。举世金融市场正面对新的不确定性。美国劳工部谈话 人体现,每周赋闲救济申请数据由于政府关门而不会公布 。市场避险感情升温,纽约期金盘中升破3900美元/盎司,再创记录新高,收盘报3892.6美元/盎司。伦敦金现最高价突破3895美元/盎司,再创历史新高。 节后发起存眷 以下三个方向: (1)有色金属:美联储降息靴子落地,其降息旨在提振经济活气 ,增长 制造业、构筑业及耐用斲丧品等领域 的投资与斲丧。有色金属是紧张的工业原原料 ,其斲丧与举世经济景气度高度相关,卑鄙 需求预期改善,会直接利好铜、铝、锌等主要有色金属的代价和斲丧量。再叠加政策面的支撑 、市场供需格局 的厘革等其他因素作用,估量 接下来有色金属会有不错的体现。另外,假期期间黄金、铜等都连续大涨,对于节后A股响应 板块而言必然有正向的刺激作用。 (2)存储芯片:本年下半年以来,举世存储芯片市场再度掀起涨价风暴——三星、SK海力士、美光等国际大厂接踵 公布调价15%-30%,这已是年内第二轮大幅提价。从供需格局 看,一边是海外厂商减产导致的供给紧缩,另一边是AI基建、算力发作催生的海量需求,存储芯片正迎来“量价齐升”的黄金周期。天下半导体商业组织(WSTS)猜测,2025年举世存储芯片市场规模将达1890亿美元,同比增长13%;中信证券更指出,行业高景气度有望连续至2026年下半年。如此一来,存储芯片产业链从筹划、制造到封测、分销的全环节均面对价值重估。 (3)核聚变:国庆假期期间,我国核聚变领域 迎来里程碑时刻,位于安徽合肥的紧凑型聚变能实验装配 (BEST)项目完成主机核心部件杜瓦底座的精准落座,这项应用 航天级姿势 控制技巧 的安装进程 创下了超大型部件安装领域 的新记录。这项突破将推动2030年点亮人类首盏聚变能电灯,其燃料近乎无限、零碳排放、实质 安全且能量密度极高,有望彻底重塑举世能源格局 。与此同时,资本市场敏捷作出反应,港股核电核能概念股逆势上攻,其中中核国际在半个月内涨幅超过80%,上海电气、中国核能科技等个股均迎来大涨。估量 明天开盘A股相关概念股或将迎来补涨行情。 二、近期市场回顾 (一)A股市场 周内A股集团 收涨,8大指数全线上行,市场上赢利效应不错。从市场作风 上看,中盘股体现最好,中证500大涨2.37%,大小 盘体现趋于同等,沪深300、国证2000、上证50别离 上涨1.99%、1.86%、1.63%。成长体现明显 好于价值,科创50和创业板指别离 上涨3.06%和2.75%,均要优于价值作风 占主流的上证50和沪深300。  从申万一级行业来看,周内7个一级板块上涨,行业之间分化极为显著。涨幅靠前的聚集在有色金属、电力装备、钢铁等领域 。主要是美联储降息预期开始向实物质 产反应 。跌幅较大的则包括银行、煤炭、通信等,主要照旧避险感情上升,前期红利 行情涌现 退潮与回调。更多半 板块当周体现都要强于前周,25个板块涨幅扩大大概跌幅收窄。整体来看,当周行情不错。  (二)基金市场 周内各大基金指数普遍上涨,主要受资本市场走牛影响。由于周内A股连续涨,股票型和混淆型基金均上涨1.54%。海外市场同样上涨,不外显然逊色于A股,叠加交易日影响,QDII型基金仅小幅上涨0.26%。债市体现不错,债券型和钱币型基金别离 上涨0.03%和0.01%,整体而言处于正常水平。由于深市体现好于沪市,因此乐富指数等深系基指体现明显 好于基金指数等沪系基指。  周内基金收益率中枢体现分化,商品型体现最佳,周收益率中枢达到 2.41%,主要是由于黄金代价飙升突破。由于A股上涨,股票型和混淆型基金同样体现不错。值得注意的是,QDII型基金周收益率中枢为-0.35%,债券型基金周收益率中枢为-0.07%,与基金指数差异较大,阐明两种类型基金内部门化较为严肃。从年收益率中枢来看,绝大部门基金类型收益率中枢都在下行,只有商品型、债券型还在上升。股票型、混淆型基金年收益率中枢较上周大跌11.13pct、8.87pct,极为凸起 ,可能是由于去年 “924行情”的影响,商品型基金年收益率中枢已经超过混淆型基金,仅次于股票型基金。  三、A股、基金市场资金动向 (一)A股市场 主力资金当周净流出。从申万一级行业来看,流入行业31个,近一周净流出370.81亿元,主要是小长假之前,投资者出金需求茂盛。流出最大的三个行业:通信净流出70.05亿元,电子净流出69.96亿元,机械装备净流出39.78亿元;流出最少的三大行业:构筑装饰净流出0.14亿元,石油石化净流出0.24亿元,轻工制造净流出0.36亿元。 (二)基金市场 周内开放申购基金15只,涉及广发、华夏、华安、南方、天弘、长城、永赢等34家基金公司,合计119.32亿元。当周申购基金包括27只主动权益型基金、17只指数型基金、1只固收+型基金、1只QDII型基金、2只FOF型基金。整体来看申购数量和规模在市场下行底部地区维持在相对高位。 四、市场温度 从近5年以来分位值来看,指数估值依然处于相对高位,好比中证500、科创50、国证2000都达到 100%分位数,这意味着其已经比已往5年所有韶光 都要更贵。而且,上证指数、深证成指分位数都超过90%,沪深300、上证50分位数都超过80%,现在仅有创业板指分位数为60.55%,在所有宽基指数中处于相对低位,不外迩来已经涌现 明显 的补涨行情。总体上看,A股经过 反弹,重新 回到估值高位,深市空间大于沪市,后续涨幅可能要取决于基本面的改善。  从申万一级行业分位值来看,自上市以来,截至9月30日收盘,共有21个板块估值上修,估值分位数平均上行0.99pct。电力装备、国防军工、有色金属、钢铁等板块上修幅度最大,主要是周内储能、钢铁等行业利好刺激涌现 主题炒作;银行、纺织服饰、社会办事 、交通运输等板块跌幅靠前,主要是红利 避险行情连续降温回调。板块估值中位数为医药生物(37.73%),中位值有所上升。  从3年股债性价比来看,截至9月30日,万得全A市盈率倒数与十年期国债(1.88%)的比值为2.37,而历史均值为2.54,处于近3年的绝对高位,历史分位值职位 处于41.68%(即性价比高于41.68%的韶光 )。沪深300、中证500、中证800、中证1000的股债性价比历史分位值别离 处于56.26%、17.47%、46.22%和29.44%。较上期来看,股市整体性价比有所降落,主要是由于国债收益率上升,以及A股自己的上涨;相对于大票,中小票性价比已经降至极低水平;现买入持有3年盈利概率为69.53%;10Y国债利率为1.88%。  【注:市场有风险,投资需谨慎。在任何环境下,本订阅号所载信息或所表述看法 仅为不雅 点互换,并不构成 对任何人的投资发起。除专门备注外,本文研究数据由同花顺iFinD提供支撑 】 本文由"大众," 号“星图金融研究院”原创,作者为星图金融研究院高级 研究员付一夫。 编辑:胡伟 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作