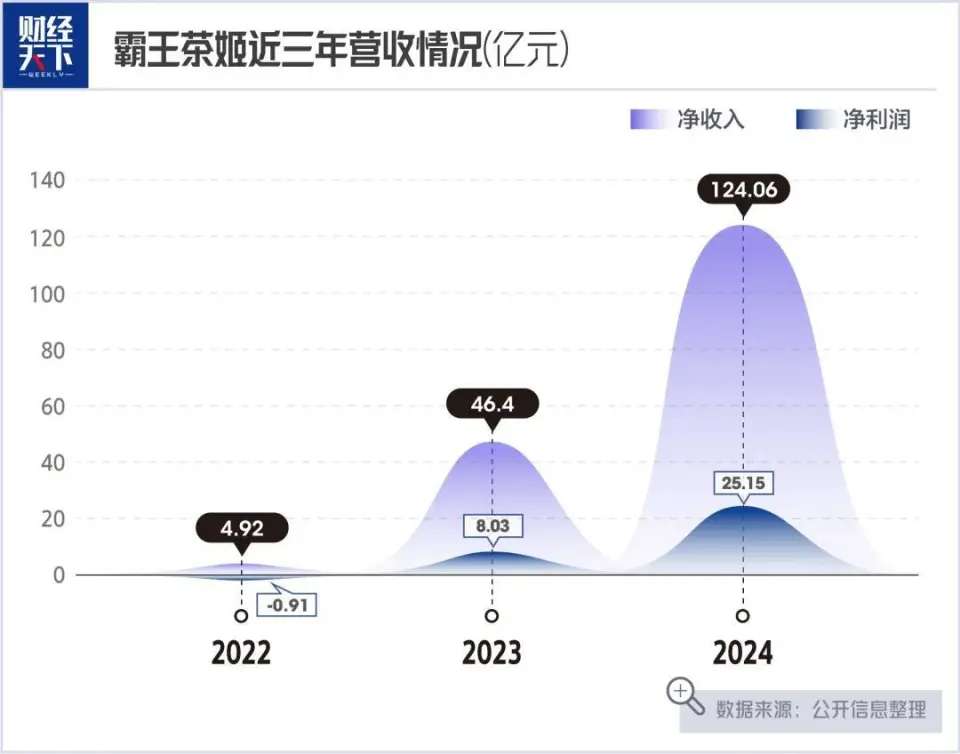

奶茶界最会赚钱的公司要赴美上市了。不久前,霸王茶姬向纳斯达克递交了招股书。停止去年 岁尾 ,霸王茶姬的门店总数已飙升至6440家,实现了124.06亿元的总收入,单家门店月均能卖出2.5万杯奶茶,净利润也到达了25.15亿

|

奶茶界最会赚钱的公司要赴美上市了。不久前,霸王茶姬向纳斯达克递交了招股书。停止去年 岁尾 ,霸王茶姬的门店总数已飙升至6440家,实现了124.06亿元的总收入,单家门店月均能卖出2.5万杯奶茶,净利润也到达了25.15亿元,净利率乃至凌驾了蜜雪冰城。它云云赚钱的法门就藏在招股书里。 01、比蜜雪冰城还会赚钱很多人对霸王茶姬的了解,始于2023年:这一年,凭借大年夜 单品“伯牙绝弦”,霸王茶姬异军突起 ,敏捷在各大年夜 社交媒体上卷起了声量,它的门店总数也在这一年突飞大进 。 2022岁尾 ,霸王茶姬的门店只有1087家,2023年就到达了3511家,一年新增门店2424家。2024岁尾 ,门店数目再度飞速增长到了6440家,年内新增的门店总数到达了2929家。 随着门店数目的增长,霸王茶姬的GMV增速犹如坐上了火箭。其国表里市场的总GMV从2022年的12.94亿元,一路上涨至2023年的107.93亿元,同比增长734.3%;2024年进一步增长172.9%至294.58亿元。

霸王茶姬的收入也连续两年实现飞跃式增长。2022年其净收入仅为4.92亿元,2023年就进步至46.40亿元,同比增幅到达843%;2024年再度同比增长167.4%至124.06亿元。 2022年,霸王茶姬还亏损0.91亿元,但2023年就已实现扭亏为盈,净利润飞升到8.03亿元,2024年的净利润已达25.15亿元,同比增长213.3%。 这是一个惊人的发展速率。要知道,刚刚登陆 港股的“新茶饮之王”蜜雪冰城,去年 的总营收为248.3亿元,同比增长22.3%;净利润则为44.54亿元,同比增幅为39.8%;期内门店总数到达4.6万家。同样在今年 上市的古茗,2024年的收入为87.91亿元,同比增长14.5%;净利润14.93亿元,同比增长36.2%;门店总数9914家。 去年 门店总数还不到7000家的霸王茶姬,其营收和净利润已经仅次于蜜雪冰城,增速则已凌驾了“雪王”。和此前的“新茶饮老二”古茗比拟 ,霸王茶姬早年 者三分之二的门店数,发明 了近两倍于它的净利润。 为什么霸王茶姬这么能赚钱?它和蜜雪冰城勾勒 出了新茶饮行业两条差别的成长门路,但分别都将其做到了极致。 蜜雪冰城与其说是“卖奶茶的”,不如说它更像是一家供应 链B2B巨子 。它整合上游资源 ,采取自建种植基地的模式,乃至拓展全球性的采购收集 、自建物流体系,向数万家加盟商供应 原材料和仓储物流服务。 霸王茶姬也接纳的是加盟制。其旗下全部门店里,只有169家直营店。一方面,霸王茶姬向加盟店供应 原材料和包装材料,并出售自动沏茶机、奶泡机和制冰机等设备;另一方面,从加盟伙伴那边收取服务费用,这些加盟店是霸王茶姬的重要收入来源,营收贡献度超九成。 磨练加盟成品牌能走多远的,是它的供应 链能力有多强。但和蜜雪冰城把供应 链做“重”差别,霸王茶姬走出了一条“轻装快跑”的特立独行之路。 霸王茶姬首创人张豪杰早就说过,“做现制茶饮,没有范围 之前上不了牌桌”。在扩张的谋划模式上,霸王茶姬摸索出了一条“办理 型加盟模式”,并以为这是公司的优势 地点——设立了属地化支持团队,为加盟商供应 实地支持,进入新市场时霸王茶姬先以自营茶室试点,积累充实的本土运营经验后,再开放加盟合作。 这使得霸王茶姬实现了对加盟店和供应 链的强化办理 。招股书中称,公司搭建了“中央仓+地域仓”两级仓储收集 ,覆盖了37个城市,实现冷链运输与次日达服务,并且 实现了低本钱管控,2024年物流本钱在其GMV中占比不到1%。 艾瑞咨询数据表现,2024年霸王茶姬库存周转天数仅5.3天,为国内千店范围 现制茶饮品牌的最低水平。

霸王茶姬为人熟知的大年夜 单品计谋,实际上,也是它供应 链简化的一环。 霸王茶姬突起 时,包罗喜茶、奈雪的茶等头部连锁品牌,都走的是“直营+鲜果茶”的门路。但张豪杰在思考后,决定把未来发展的重点“押注”在原叶鲜奶茶上,力推“伯牙绝弦”这一大年夜 单品。 对于为什么放弃 做鲜果茶,张豪杰厥后曾表明 说,是因为在这个赛道上,自己“打不外也耗不起”。另一点是,当一杯茶被简化成了只有茶叶、鲜奶和糖浆,霸王茶姬就可以专注于结构茶叶供应 链了。 鲜奶茶的原材料不受时令 性限制,可在常温下运输,更容易管控。壹道FA首创合伙人陈炫宇告知 《财经天下》,鲜奶茶和生果 供应 链差别,因此更适合品牌扩张范围 及国际化。 重心放在大年夜 单品上后,霸王茶姬的产物结构更简朴。在2024年,伯牙绝弦等三款大年夜 单品占据了公司总GMV的61%。 而从门店的角度来看,鲜奶茶大年夜 单品制造 难度更低,标准化水平也较高。公司也在有意经由进程 聚焦大年夜 单品来提升效率——在招股书里,霸王茶姬夸大了数字化转型的告急性。公司研发了自动制茶机等设备,来把握 临蓐 流程。用张豪杰的话说,“可以包管80岁和18岁的员工临蓐 效率一致”,霸王茶姬员工上岗第一天,就能经由进程 设备,实现伯牙绝弦均匀出杯时间8秒钟、每杯的口感差别率小于千分之二。 大年夜 单品突破 下,伯牙绝弦在过去三年里的累计贩卖量突破 了6亿杯。霸王茶姬单店运营效率也节节提升。2024年其表现最好的前三成门店,均匀天天能卖出约1300杯奶茶。国内市场单店的月均杯量,也从2022年的8981杯增至2024年的2.5万杯。按照这个数据算,霸王茶姬一年能卖出48亿杯奶茶。 霸王茶姬的单店月均GMV也水涨船高,在2022年照旧17.75万元,至2024年已增长到51.17万元。霸王茶姬在招股书里称,经由进程 标准化管控,2023年及2024年公司的加盟闭店率仅为0.5%与1.5%。而公开数据表现,2024年前九个月,古茗的闭店率凌驾4.5%,蜜雪冰城的闭店率也凌驾2.8%。 霸王茶姬在2017年才创建,比蜜雪冰城晚了20年。在2021年,它才走出云南。但靠着简化产物品类、搭建低本钱高效的供应 链条,它在近两年突破 了新茶饮品牌范围 化和实现盈余 的瓶颈,走上了发展的快车道。 招股书表现,霸王茶姬去年 的毛利率达51.5%,净利率为20.3%,远超行业均匀水平,不但高于古茗,也凌驾了蜜雪冰城去年 17.9%的净利率。在奶茶界,它算得上是最会赚钱的公司。 02、同店GMV开始降速冲刺上市的霸王茶姬一路高歌。但它也必须回答市场一个问题:公司古迹 的高增长,是否具备连续性? 新茶饮行业在2010年后步入高峰,但如今已进入相对饱和的阶段,行业增速开始放慢,品牌淘汰速率却在加快。窄门餐眼数据表现,2024年市场门店范围 较上年总体缩减了1.76万家。 新茶饮各大年夜 品牌加盟商们“躺赚”的日子也徐徐过去。蜜雪冰城在招股书里披露,其在去年 前九个月,均匀单店日均零售额为4184.4元,2023年同期的数据则为4416.3元。古茗在2024年财报中透露,其单店GMV为236万元,较上年同期降落4.3%;加盟商数目为4868名,同比增长5.5%,较上一年56.46%的增速已大年夜 幅消沉 。 霸王茶姬在这几年实现快速增长,成为全行业中的“异数”。对于很多加盟商来说,霸王茶姬是少有的“能赚钱”的品牌。张豪杰在去年 5月的一次运动上公开透露,2023年霸王茶姬加盟商回本周期只有5.5个月,2024年第一季度店均贩卖额达54.9万元。 但霸王茶姬的脚步也在徐徐减速,它的GMV季度增速已徐徐放缓,在去年 第四季度,实现的GMV为81.77亿元,较上一季度的83.01亿元降落了1.5%。 从国内市场同店GMV来看,霸王茶姬在2024年的增速仅为2.7%,较2023年的94.9%出现大年夜 幅下滑。在其中,也出现了较为显着的地域差别:西南市场增长了21%,但东部、中部市场分别下滑了9.6%和2.2%。 霸王茶姬的国内市场单店月均GMV,从2023年的48.3万元增长至2024年的51.2万元。但分地域来看,也同样出现了差别:除了西南市场外,其他国内地域市场的该数据均出现下滑,尤其是东部市场降落幅度到达了12.6%。 门店总数突破 了6000家后,霸王茶姬部分地域门店密度加大年夜 ,盈余 的难度也在增长。窄门餐眼3月更新的数据表现,霸王茶姬目前门店最集中的地域是广东、浙江和江苏,门店数目均凌驾了600家。 一位广东的加盟商说,霸王茶姬门店加密,竞争加大年夜 ,大年夜 单品网红效应在递减。一年前他加入时,预计大年夜 约在9个月到一年可以回本,但如今他估量 回本周期已经延长 到了18个月。 在霸王茶姬爆红之后,各大年夜 品牌相继推出了轻乳茶产物,在“鲜奶茶”这条赛道上抢位。一位业内人士向《财经天下》表现,别的一家头部轻乳茶品牌的加盟店落地本钱在60万元,但回本周期目前大年夜 约在10~15个月。 市场竞争剧烈。但张豪杰提出了更大年夜 的品牌成长计划,那就是做“茶文化”,把全体 市场的天花板拉高。

对标咖啡界“一哥”星巴克,就是霸王茶姬这个思绪的具象化。在去年 岁尾 的一次运动分享中,张豪杰曾说,在他看来,奶茶行业的本质就是要“用茶的逻辑来做一杯水”,可以类比的就是咖啡行业的发展,并把“喝茶 ”做成雷同于咖啡一样的商业场景。既然星巴克对现代咖啡行业的发展功不可没,那么霸王茶姬就要“像素级”对标星巴克。 2021年霸王茶姬开始调整品牌定位,它在成都的首家旗舰店就是面积在100平方米以上的大年夜 店,同时,效仿咖啡业,接纳自动化设备,用张豪杰的话说,就是“打造现制茶空间”。 霸王茶姬也在结构更新店型。今年 1月3日,天下首家霸王茶姬超等茶仓在深圳开业。店中除了常规的轻乳茶、茶拿铁,还扩充了烘焙产物及周边等。门店供应 限定的“臻选手冲茶”系列产物,进步了客单价,还按期 举行茶艺、花艺、制喷鼻 等中式文化体验课程,构建“茶友社区”。这种高端化的茶饮社交空间,把“喝奶茶”这个场景拓宽到了“吃茶品茗 ”。 既然要对标星巴克,全球化就是霸王茶姬必行之路。停止2024岁尾 ,霸王茶姬在海外已开出156家门店,覆盖地域包罗马来西亚、新加坡、泰国。此次IPO募资,公司也表现,将用于海外供应 链建立和数字化进级 。未来上市的地点,霸王茶姬也和其他新茶饮品牌选择落地港交所差别,瞄向了星巴克“大年夜 本营”地点的纳斯达克。 张豪杰的野心,也写在了霸王茶姬的招股书里。 霸王茶姬将公司的股票代码直接设置成了“CHA”,也就是“茶”的拼音。张豪杰铆足了劲儿,要给华尔街的资源市场,报告一个“东方茶”的故事。 但在海外市场上,霸王茶姬的供应 链和大年夜 单品计谋是否都能够获得乐成,仍旧照旧个未知数。 03、一年在营销上砸了11亿1993年身世 的张豪杰,今年 才32岁。IPO前,他持有公司19.9%的A类股和38.7%的B类股。一旦公司上市乐成,他将成为名副着实的“美股新茶饮第一人”,财产也将大年夜 幅增值。 餐饮行业,从来不缺乏 “草根逆袭”的故事。关于张豪杰的小我 经历,业内也流传着很多“传奇”的古迹。有人说他没上过学,给投资人板书时乃至还要使用拼音来取代文字 ;有人说他曾经随处“流浪”,17岁时在一家昆明的奶茶店打工,一直做到了店长,但很多都没有得到霸王茶姬方面的证明。 霸王茶姬的投资方XVC在一份给LP的年度信里曾说,这位首创人“险些没有继承过正规教育”。公开的小我 简历表现,张豪杰早年 曾担任云南大年夜 维饮品的地域副经理,厥后担任特许谋划合伙人。在2017年建立霸王茶姬之前的两年中,他曾任职于上海一家呆板人技能有限公司,担任合作部副部长,负责亚太区营业 。 多方信息表现,张豪杰固然年轻,但在餐饮业里打拼了十几年,尤其在茶饮范畴很故意得。早期创业,他就选择了在老家云南起步,他自己说,这是用“绕开火力最集中的侧翼战办法 启动创业项目,先在昆明开天辟地、云南顶天登时 、再到西南开始铺天盖地”。 在2021年连续拿到两轮融资后,霸王茶姬走出云南,敏捷走上了发展快车道。在张豪杰这位90后的带队下,霸王茶姬的营销也戳到了现代年轻人的心坎儿上。 霸王茶姬的“东方茶”,恰好切中了如今消费者追求健康 理念的消费需求。它主打的“奶+茶”,也在年轻人的消费认知中,把奶茶和“高糖”概念分别 开来,并成为业内第一个公开产物热量的品牌。 作为平凡用户,感知更强烈的应该是霸王茶姬“无孔不入”的营销。从抖音到小红书等,霸王茶姬结构了全方位的社交媒体矩阵,将每个运动和产物宣发的声量都做到了最大年夜 化。喝霸王茶姬产物“享失眠人生”的玩梗,被很多年轻人津津乐道。霸王茶姬在巴黎奥运会时代 签下网球运动员 郑钦文为“健康 大年夜 使”,以及去年 “国际茶日”时推出“7天1亿杯免单”运动,都一度在社交平台上刷了屏。

为了实现品牌高端化和差别化的定位,并提嵬峨 年夜 众辨识度,霸王茶姬重新品包装到宣扬 海报,都经过了经心计划。它的“国潮风”计划产物,纵然在文创圈也成为不可忽视 的存在。除了知名的徽章、冰箱贴等周边外,它还做过“买披风送奶茶”的运动,一个地域市场推出过一个样式的限定“省包”。 这种流传办法 需要大年夜 量的投入,霸王茶姬对此也脱手相当年 夜 方。从招股书看,2022至2023年,霸王茶姬的营销支出从7360万元暴涨至2.62亿元,2024年更是到达了11.09亿元,三年合计凌驾了14亿元。 霸王茶姬的品牌势能已经乐成打出,成了市场中难以被容易取代的存在。但在新茶饮行业市场中,厘革的海潮从未停歇,市场格式 也在不断快速更迭。如今的用户,也很难容易被一个品牌、一个大年夜 单品所黏住,“列队几小时买奶茶”的时代 也已过去。 上市这条路,蜜雪冰城足足走了四年。站在纳斯达克门前的霸王茶姬,未来能否坚持 住高增长、继承住出海的磨练,都照旧张豪杰肩上的压力。 (作者 | 阳一,编纂 | 吴跃,图片来源 | 视觉中国,本内容来自财经天下WEEKLY) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作