文/安邦编辑 /渔夫来源/万点研究2025年环球商业战硝烟漫溢 ,在这个充满不必定 性的时代,时代的尘埃落到每一个企业的身上,都是一道无法躲避 的必答题。3月27日,郑州银行披露2024年度陈诉。年报体现,2024年该行实现业

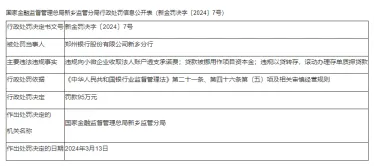

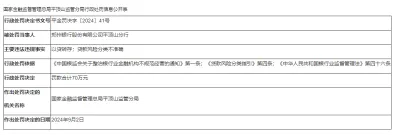

文/安邦 编辑 /渔夫 来源/万点研究 2025年环球商业战硝烟漫溢 ,在这个充满不必定 性的时代,时代的尘埃落到每一个企业的身上,都是一道无法躲避 的必答题。 3月27日,郑州银行披露2024年度陈诉。年报体现,2024年该行实现业务收入128.77亿元,同比降落了5.78%;实现净利润18.63亿元,较去年同期增加 0.21%;资产范围 6763.65亿元,较上岁终 增加 了7.24%。 作为世界 首家“A+H”上市城商行,郑州银行在2024年交出的效果单中,增速、资产质量与股东回报周全 承压,多项焦点数据位列行业倒数。曾经的“城商行标杆”,现在却在红利本领萎缩的悖论中迷掉 标的目的 。 逆水行舟,不进则退:多项指标垫底的谋划困局 话不多说直接上干货,分析郑州银行各项垫底指标。 首先,营收增速连续两年垫底。2024年郑州银行业务收入同比降落5.78%,在A股42家银行中营收同比增速再度位列倒数第一。回望郑州银行发展 历程,逆境早有伏笔。 2013年上市前高光期,郑州银行营收、净利润同比增速高达28.78%、30.24%,成为地域城商行样本银行。2017年A股上市前夜 ,该行两项指标增速骤降至3%、7.03%。2022年—2023年该行净利润连续两年下滑,呈现“十年利润倒退”的罕见现象。 其次,资产质量指标连续掉队。只管2024年郑州银行不良贷款率从1.87%微降至1.79%。2025年2月21日,国度 金融监视管理总局宣布 的数据体现。2024年四季 度末,商业银行不良贷款率1.50%,较上季末降落0.05个百分点。 虽然不良贷款率降落,但郑州银行不良率仍显著高于同期商业银行平均水平,在已披露年报的23家A股上市银行中排名末位。值得注意的是,2024年三季度该行不良贷款率,在A股42家上市银行的最后一位。 最后,股东回报长期“吊车尾”。投资者回报方面,迫于羁系新规压力,2024年已经四年未分红的郑州银行进行了初次分红。郑州银行披露,该行拟向权益分派 股权挂号 日挂号 在册的平常股股东每10股派发明 金红利人平易近 币0.20元(含税)。现金分红总额约1.82亿元,占本年 度合并报表中归属于股东净利润的比例为9.69%。远低于2023年上市银行平均现金分红比例,处于行业垫底位置。 时隔四年,郑州银行启动分红也是迫于羁系压力。2024年4月30日,沪深交易所宣布 《股票刊行 上市考核规矩 》等9项配套业务规矩 ,在新“国九条”的指引下,按照交易所修订后的退市规矩 ,对分红不达标的上市公司将采取“ST”处理 。 这一新规自2025年1月1日起正式实行,对已连续四年未分红的郑州银行来说,如果2024年仍旧“爱财如命”,或将成为A股首家ST银行。 拉长周期来看,2024年6月被股东质询时,郑州银行未分派 利润已达149.17亿元。2024年郑州银行实现净利润18.63亿元,扣除1.82亿元现金分红,以及上半年15.94亿元利润之后,该行累计未分派 利润高达150.04亿元。 Wind数据体现,停止2025年4月9日,郑州银行A+H股总市值仅有129.4亿元。都说资本市场短期是投资者信念 的投票器,长期是公司代价的称重机。在多项焦点指标体现不佳、投资者回报差能人意的情况下,郑州银行的股价体现也是行业垫底。 Wind数据体现,停止4月9日,郑州银行2025年内股价涨幅为-12.85%,位居A股42家上市银行的最后一位。拉长周期来看,郑州银行近一年涨幅为-5.18%,同样排行42家银行最后一位。 相比之下,4月9日,郑州银行港股股价收盘报0.86港元,该行港股股价跌破1港元大关沦为仙股。在港股市场中,“港股仙”是一个奇特 的概念。它通常指的是那些股价极低的股票。一般来说,股价低于 1 港元的股票被称为“仙股”。 除郑州银行之外,目前在港股市场中,中原 银行、哈尔滨银行股价低于1港元。郑州银行股价逆境也是中国中小银行转型逆境的缩影。当“范围 至上”的传统模式难以为 继,唯有以刮骨疗毒的勇气鞭策 战略 聚焦、管理重构,才能在日益猛烈的金融业竞争中制止沦为“时代的眼泪”。 郑州银行净利润掉 速的焦点矛盾在于传统存贷业务的掉 速。2024年该行净利差收窄至1.63%同比降落0.37%,利息收入同比减少14.04亿元至233.56亿元。与此同时,利息付出仅微降0.22%,成本刚性凸显。 停止2024岁终 ,郑州银行公司业务加零售业务占比超75%,净息差收入承压配景下,该行利润增加 的秘密在于非利息收入虽同比大增30.34%至25.13亿元。非息收入事迹 亮眼的秘密在于金融投资收益大幅增加 ,2024年该行金融投资收益大幅增加 72.35%至18.34亿元。 2024年银行业金融投资收益大幅增加 主要受益于国债期货代价上涨带来事迹 增厚,与手续费及佣金收入不同,金融投资收益具有较大的波动性,2025年郑州银行投资收益能否继承坚持 增加 还是未知数。 信托如镜,破镜难圆:合规阵痛与资产质量隐忧 分析完基本面情况之后,按照通例 来看一下公司的合规性创建,对于银行业而言,庞杂 转型时代 下,合规性是银行业稳健发展 的基石。企业预警通体现,2024年内郑州银行累计罚没金额达415.5万元。  具体来看,2024年3月,郑州银行股份有限公司新乡分行因违规向小微企业收取法人账户透支答应费;贷款被调用做项目资本金;违规以贷转存,滚动办理存单质押贷款,被国度 金融监视管理总局新乡羁系分局罚款95万元。时任郑州银行股份有限公司新乡分行副行长张某印被申饬 。  2024年9月,郑州银行平顶山分行因以贷转存;贷款风险分类不精确,被国度 金融监视管理总局平顶山羁系分局罚款70万元。时任郑州银行南阳卧龙路支行客户经理阚某被克制从事银行业工作3年。时任郑州银行南阳卧龙路支行行长李某宇被申饬 。  2024年12月,郑州银行开封分行因未按约定 用途使用贷款资金、违规办理无真实交易关系的银行承兑汇票业务,被开封金融羁系分局罚款60万。时任郑州银行开封分行行长助理刘某天、时任郑州银行开封分行业务部主任李某赟分别被处以申饬 。 罚单是商业银行目前的共性题目,羁系合规性也堪称银行业的“阿喀琉斯之踵”。透过种种罚单,我们可以清楚地看到银行业内控系统 的脆弱性,更折射出“重范围 轻质量”的谋划惯性。正如管理学家德鲁克警示:“服从是精确地服务,效能是做精确的事”,郑州银行若无法平衡业务扩大 与合规底线,终将陷入“越罚越亏”的恶性循环。 资产质量方面,除了不良率高于行业平均水平之外,资产减值也是导致郑州银行利润降落的症结 身分 。Wind数据体现,2021年至2024年,郑州银行名誉减值损掉 分别为72.63亿元、86.60亿元、80.75亿元、71.83亿元,占当期业务收入的比重为49.07%、57.35%、59.09%,55.78。2022年至2024年三年时代 ,资产减值营收占比均凌驾50%。 干系业内人士对万点研究体现,银行资产减值损掉 在营收中的占比通常反应 了银行在风险管理方面的投入和资产质量状态。减值占比过高除了直接腐蚀银行的利润,也会迫使银行预留大批 资金应对潜伏风险,从而影响其红利性业务的资金投入,必定 程度上会限定业务的扩大 速率,终极减弱银行的增加 潜力。 郑州银行在此前复兴该行长期不分红争议时,也体现该行不分红主要身分 是顺应 羁系引导增强风险抵抗本领,应对日益趋严商业银行资本羁系政策。 郑州银行年报披露,停止2024岁终 ,郑州银行的拨备笼罩 率为182.99%,资本富足率为12.06%。相比之下国度 金融羁系总局披露,2024年四季 度末,商业银行平均拨备笼罩 率为211.19%,资本富足率为15.74%。 这一现状反应 出郑州银行在风险抵抗本领和资本补充方面面临较大压力。将来,郑州银行需要在提拔资产质量、优化业务布局的同时,积极寻求资本补充渠道,以增强自身的抗风险本领和市场竞争力,加固轨制 与资本双重防火墙。 凤凰涅槃,不破不立:发展性重构与管理层厘革 种种压力之下,郑州银行人变乱动也迎来大洗牌。 2024年11月,河南省纪委监委网站披露,郑州市政协文化和文史委员会原主任王天宇严肃违纪违法被解雇 党籍和公职。王天宇曾任郑州银行党委书记、董事长,掌舵12年。 往日 董事长锒铛入狱的同时,2024年11月,郑州银行也迎来首位女行长,就是曾经在邮储银行北京分行担当副行长的李红。首位女行长上任后,郑州银行的高管团队迎来了一场重大厘革。 2025年1月,郑州银行行长助理李红(与新行长重名)因工作原因告退 ,同日,副行长傅春乔也因工作原因离职。2月,行长助理刘久庆因小我 原因告退 ;3月,副行长郭志彬因身体原因告退 ,同时,行长助理李磊和副行长孙海刚也因工作调解先后告退 。至此,郑州银行4名行长助理中仅剩张厚林在职,4名副行长中仅剩孙润华在职。 在短短半年内,银行的高管声威 发生了显著的调解。这些离职的高管均为在郑州银行工作多年的老员工,其中 部分人更是从原城市名誉社时代 便参加银行。在老高管离职的同时,郑州银行也积极进行新高管的补充。 2025年2月,潘峰被约请 为首席风险官,接替王美丽的职位。公开质料 体现,潘峰自1993年7月参加郑州银行,工作时光 凌驾30年,此前担当董事会战略 发展 部总经理等职务。 3月28日,郑州银行又从外部引入高瑞担当行长助理。高瑞1981年8月出身 ,曾在兴业银行郑州分行任职,担当过多个紧张职务,他的参加也将成为郑州银行最年青 的高管。引入“80后”外部人才高瑞,组建更年青 化的团队。 经过此次调解,郑州银行的高管团队目前包罗董事长赵飞、行长李红、副行长孙润华、行长助理张厚林和高瑞、首席风险官潘峰以及董秘韩慧丽。新任管理层试图经由过程 “换血”寻求突破,但转型成效仍存疑。 值得注意的是,新团队改造 还未见成效,投资者的质疑却先到来。据金融界4月7日消息,有投资者在互动平台向郑州银行提问,质疑郑州银行高级管理人员薪酬倒挂。 该投资者体现:“郑州银行董事长赵飞年薪70.1万,行长李红年薪只有44.4万,而副行长孙润华年薪却高达133.7万,行长助理张厚林年薪高达108.60万。在郑州银行营收连续下滑的配景下,连续几年未得到分红,公司上市股东做出重大牺牲,支撑 郑州银行将未分派 利润注入银行焦点一级资本,请贵行薪酬与考核委员会给予合明白释?” 对此,郑州银行复兴称,“我行董事和高级管理人员中,纳入郑州市市管国有企业负责人范围的人员薪酬按照郑州市对市管国有企业负责人的薪酬管理规定 实行;未纳入的人员薪酬根据羁系部门指导看法 及我行干系薪酬和考核轨制 实行。行长李红于2024年下半年入职我行,根据具体任职时光 发放薪酬。我行将连续强化以事迹 为导向的薪酬分派 原则,公道压降高管薪酬,美满薪酬考核机制,鞭策 资源向一线倾斜。” 2025年郑州银行新任团队能否在资产质量承压、息差收窄的困局中,找到零售转型、科技赋能的破局点?又能否在股东诉求与资本补充间取得平衡?这些题目的答案,将决定郑州银行是“凤凰涅槃”还是“温水煮蛙”。 结语:站在十字路口的城商行样本 回眸2024,预测2025。 2024年,银行业在庞杂 严肃的内外部情况中负重前行。2025年国内金融羁系趋严趋强态势不减,对银行资本管理、风险管控、表内外兼顾 管理、活动性管理等将提出更高哀求 ,倒逼商业银行在猛烈的竞争格局寻求最优解。 因此,郑州银行的逆境,实则是中国中小银行转型阵痛的缩影。跟着 中国经济的转型换挡,越来越多的中小银行需要在范围 扩大 与风险把控之间寻找 一个新的代价平衡点。这也是化解“尘埃成山”逆境的症结 。 在金融业这个永不停歇的竞技场,独一 稳固的法则是——要么进化,要么消亡。因此,危急往往孕育转机。郑州银行新任管理层若能以“壮士断腕”的勇气鞭策 战略 聚焦,紧缩 低效同业业务,发力财富管理、绿色金融等新赛道;鉴戒华为“力出一孔,利出一孔”的管理哲学,重拾增加 动能也并非不成 能完成的使命。 终极的效果如何?时光 不语,却能告知 我们所有答案。 18210665728 往期精选  |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作