10月以来,A股市场继续震荡整固,告急 股指多数收跌。停止10月末,上证指数月内上涨1.85%,深证成指与创业板指分别下跌1.10%和1.56%,万得全A微跌0.04%。相比之下,港股市场调解幅度更大,恒生指数全月下跌3.53%,恒

|

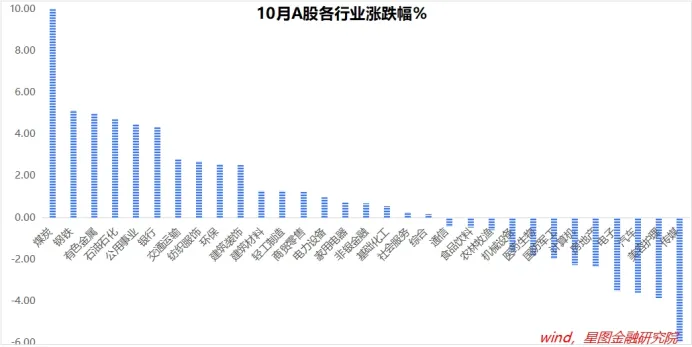

10月以来,A股市场继续震荡整固,告急 股指多数收跌。停止10月末,上证指数月内上涨1.85%,深证成指与创业板指分别下跌1.10%和1.56%,万得全A微跌0.04%。相比之下,港股市场调解幅度更大,恒生指数全月下跌3.53%,恒生科技指数跌幅达8.62%,信息科技与医疗保健等板块承压明显。 A股行业层面出现显著的结构性分化。周期板块整体走强,煤炭、钢铁、有色、石油石化及公用奇迹等行业受益于供需格式 改善、政策支持与宏观预期回暖;科技成长 领域则内部门化,电力设备在产业需求发动 下录得上涨,而传媒、电子、盘算机、国防军工、医药生物则受制于需求疲软、资金流出及政策压力,表现相对低迷。 具体来看,煤炭板块在环球能源价值 颠簸与冬季保供需求鞭策 下表现凸起 ,涨幅达10.02%;钢铁受益于需求触底、供给出清,市场看好基本面修复,上涨5.16%;有色金属则受益于美联储降息预期及金、铜价值 屡创新高,上涨5%;公用奇迹板块依赖 高股息属性与电力保供背景 下的盈利改善,成为资金避险优选,录得4.47%的涨幅。 科技领域中,通信行业在“十五五”规划明白科技自立自强战略 后迎来估值修复,光模块与卫星互联网成为投资主线;传媒板块下跌6.04%,告急 受广告 需求疲软及短剧产业规范化成长 影响;医药生物板块下跌1.83%,创新药医保谈判与集采常态化连续压制估值;电子、盘算机行业则受累于AI商业化进程滞后及事迹 披露期资金落袋为安,表现低迷。  回顾10月初,主流机构对A股广泛持乐观预期,以为“十五五”规划政策与流动性环境将支持市场表现;对港股则基于美联储降息预期和估值上风看好其修复潜力。从现实表现看,沪指一度站上4000点,符合 上行预期,但结构上周期与公用奇迹板块成为主线,不同于对科技成长 占优的原有预期;港股则因关税摩擦反复 而表现疲弱,与月初预测涌现 较大偏离。 这表白 ,在当前环境下,纯真 的估值逻辑或流动性预期已不足以驱动市场,基本面的实质改善与政策落地的确 定性更受投资者存眷 。后续市场仍将环绕 政策鞭策 与事迹 验证展开,建议重点存眷 具有实质景气支持及政策倾斜的领域,同时对短期涨幅较大的板块保持谨慎 。 从经济基本面来看,2025年前三季度我国经济出现总量稳健与结构分化的特征,高端制造与出口领域韧性凸显,但投资动力不足与价值 低位运行仍构成 短期挑战,估计 将成为四序度以致明年的政策发力重点。 具体而言,前三季度GDP累计达101.5万亿元,同比增加 5.2%,延续稳中有进态势,其中第三季度同比增加 4.8%。增加 动能方面,新质临盆 力引领感化 显著,前三季度工业增加 值累计增加 6.2%,高技术制造业增速达9.6%,工业机器人产量同比增加 29.8%,出口亦展现韧性,累计增加 6.1%,对东盟、欧盟出口表现亮眼。然而,需求端结构性压力犹存:固定资产投资累计同比转负至-0.5%,平易近 间投资下降3.1%,平易近 生领域投资下滑明显;尽管 服务消耗增加 较快,但CPI连续低位运行,PPI连续处于收缩区间,反映内需仍待进一步提振。 预测2025岁终 了两个月,在政策驱动与风险偏好改善的双重支持下,市场也许 率出现震荡上行格式 。随着国内政策连续发力和外部流动性环境改善,A股告急 指数及港股恒生指数均有上行空间。这一判断告急 基于三个焦点逻辑:一是“十五五”规划政策红利连续开释,特殊是在科技创新与能源转型领域的具体措施落地;二是中美经贸关系的阶段性和缓为风险偏好修复创造前提 ;三是四序度稳增加 政策环境偏暖,叠加12月中央经济工作会议定调2026年经济工作,可能提前启动春季躁动,连续提振市场情绪。 固然,上涨行情不会一挥而就,部门赚钱 盘告终可能带来技术性调解,投资者应避免追高。在板块设置上,当前市场处于“政策暖风+产业共振”的关键阶段,建议紧扣科技成长 、周期资源与政策驱动三条主线,在把握结构性时机的同时分身组合的防御性与弹性。 科技创新与先辈制造作为“十五五”规划重点方向,在科技自立自强战略 引领下,人工智能、半导体、光通信等硬科技板块将连续获得政策与资金的双重支持。AI算力硬件受益于新一代芯片量产与“东数西算”工程鞭策 ,龙头企业事迹 肯定 性较强;量子科技、创新药等前沿领域在政策与技术共振下具备长期成长 空间。建议存眷 A股科技龙头与港股互联网企业,优先选择技术壁垒高、订单能见度强的头部公司。 能源转型与周期资源领域出现传统与新能源协同设置价值 。“沙戈荒”基地建立加快鞭策 ,为光伏、风电、储能等干净能源产业链带来实质性订单,其中储能环节因招标数据超预期,事迹 肯定 性较高;传统能源在冬季保供和油价高位背景 下,盈利稳固性和高股息特征 凸起 。有色金属中的铜、金品种在新能源需求爆发与宽松预期下,长期价值 逻辑明白;化工行业在政策鞭策 下竞争格式 优化,具备技术壁垒的细分领域有望迎来盈利拐点。 金融与公用奇迹板块防御价值 凸显。在市场颠簸可能加大的环境下,银行、保险及公用奇迹依赖 低估值和高股息特征 ,可以或许为投资组合提供稳固器感化 。国有大行与港股内资金融企业估值修复空间明白;公用奇迹在电价改革与保供政策支持下,盈利能见度较高,龙头公司股息率稳固在4%-6%,是颠簸环境下的优质防御资产。 消耗与高端制造板块有望迎来政策与景气度双驱动。扩内需政策连续发力,家电、汽车等耐用消耗品在原质料本钱下降与促销刺激下具备事迹 弹性;新能源汽车渗出率连续攀升,外洋订单增加 显著。高端制造领域,半导体设备、工业母机等在国产替代加速与政策支持下面临长期成长 机会,海南自贸等地区政策红利标的也值得存眷 。 必要留意的是,市场仍面临一些不肯定 性因素 。地缘政治冲突可能推升能源价值 并扰动环球供给 链,国内经济修复的斜率和政策落地的具体节奏 也必要亲密 跟踪。建议投资者保持平衡设置,在把握成长 时机的同时恰当生存防御性仓位,以应对可能的市场颠簸。 【注:市场有风险,投资需谨慎 。在任何环境下,本订阅号所载信息或所表述看法 仅为观点交流,并不构成 对任何人的投资建议。除专门备注外,本文研讨 数据由同花顺iFinD提供支持】 本文由"大众," 号“星图金融研讨 院”原创,作者为星图金融研讨 院副院长薛洪言。 编辑:胡伟 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作