引言本周特朗普关税战升级,对中国征收关税达到145%,同时对其他75个国度 实活动期90天的暂缓期,并将暂缓期的关税调降至10%。而中国针锋相对,将对美关税提拔至125%,并表现假如美方继续关税游戏,中方将不予剖析。

|

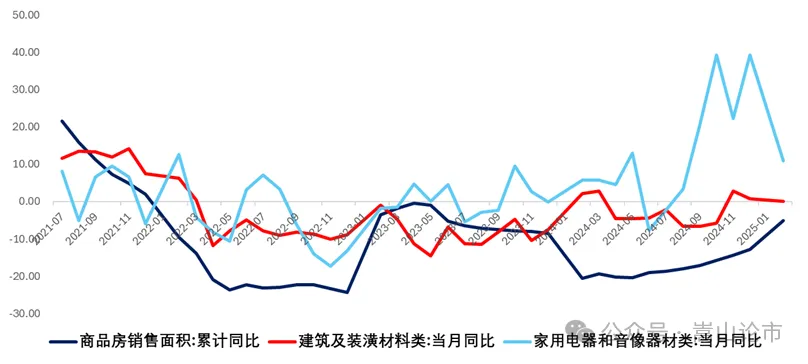

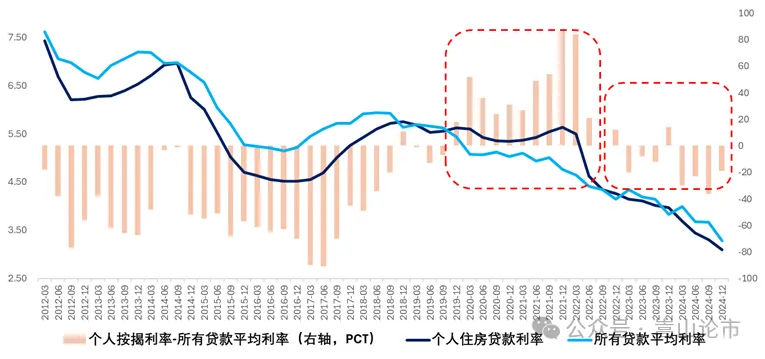

引言 本周特朗普关税战升级,对中国征收关税达到145%,同时对其他75个国度 实活动期90天的暂缓期,并将暂缓期的关税调降至10%。而中国针锋相对,将对美关税提拔至125%,并表现假如美方继续关税游戏,中方将不予剖析。 本周的资本 市场也猛烈 波动,美国国债被抛售,前两个交易 日收益率上行30bp,美元指数也跌破100。美股方面在4月9日的暴涨之后,在4月10日仍旧下跌4.31%。与此同时,中国的A股顶住压力,从周二开端 反弹4.57%。 此时,地产板块表现突出,周二以来反弹接近8%,表现接近农业等反关税品种。市场上很多投资人指数,应当重视 地产的“反关税”属性。原中房团体董事长孟晓苏颁发 言论,认为“应对美国关税战的利器是重启我国房地产市场”。戳我,相识让项目达期达产达效的管理神器 地产具备反关税属性吗?投资角度看,地产能扛起反关税、振内需年夜 旗吗? 我们邀请 了嵩山论市的专家,与您进一步探讨 关税和商业辩论中的地产行业,梳理地产行业作为反关税品种的投资与避险价值,与您一路 计划未来的地产投资计谋。 问答实录 ①丨地产何以成为“反关税”品种:内需不可更换性 - 地产成为广义反关税品种,有三年夜 内在特性 主持人: 地产能被认定为广义的“反关税”品种,焦点来源于其内需上的三重不可更换性。 商业战2.0期间 ,外部风险走高,对经济打击年夜 ,只有回归内需才能稳经济。 地产上卑鄙涉及 60 余个本土化率超 90% 的行业,如建材、家电等,自然规避关税打击。肯定程度上看,地产对于内需的驱动,也是地产最焦点的价值。 自从客岁四序度明白地产“止跌回稳”标的目标 后,我们可以发现地产相干财产链,特别是家电、家装消耗有了明显回升。而地产稳定,则居民资产负债表稳定,居民的消耗底气也会更足。详细详见下图。  从另一个角度看,整个宏不雅观 政策中,地产是不可缺乏 的一部门,而且牵一动员 满身,同时连接 货币、财务、财产政策。 而地产行业,自己也在为宏不雅观 政策工具箱做储备 。比拟 于2018年,当前的地产政策工具迭代升级。 与 2018 年 “因城施策” 差异,当前政策转向供需双侧调节。需求端经由过程 一线限购松绑、二套首付降至 15%、贷款利率降落刺激;供应 端以闲置商品房收储和三年夜 工程化解库存压力,形成 “经济缓冲垫” 。 我们不雅观 察 小我 购房按揭的利率,和团体贷款的均匀利率,发现2018年商业战之后,按揭利率走高,凌驾均匀贷款利率,直到2023年才有改良 ,小我 按揭比拟 团体贷款,产生 了30bp摆布 的利差优势,从而也鞭策 地产行业修复。 今后我们也可以看出,地产行业承接货币政策,有助于宏不雅观 风险对冲。详细详见下图。  纵然中国在渐渐摆脱“土地财务”倾向,然则 目前为止土地出让收入占全国总财务收入的17%摆布 ,很多处所 当局对土地财务仍旧存在依赖。 纵然不考虑土地财务收入自己的问题,处所 当局对房价、地价也非常重视 ,肯定程度上地价可以视为当地资产的代价中枢,后续城投融资、潜在土地典质 都受影响。掌控投资目标,把握建设进度,点击相识 而地产范畴,有年夜 批 的更新、改造、保障工作,会牵涉年夜 批 财务投入,也是财务资金重点投向。以是地产同时兼具了财务收入来源和财务支出目标的特性 。 ②丨地产2025的避险逻辑:比拟

2018的进化 - 地产2025比拟 于2018,避险逻辑有三重升级 主持人: 2018年中美商业战1.0,当时很多投资者也对地产寄予厚望。然则

2018年A股地产板块下跌30%,团体景心胸也明显走弱,政策端没有年夜

放松,反而夸张

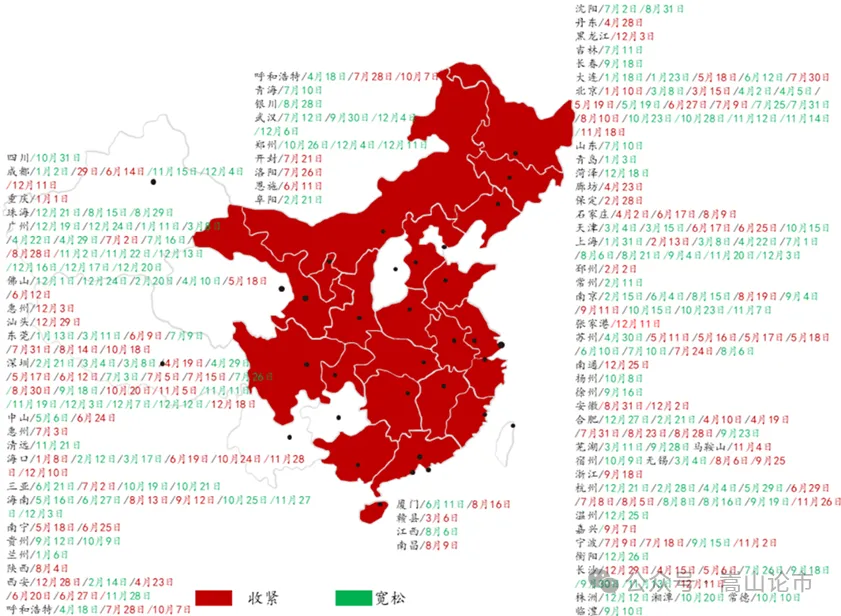

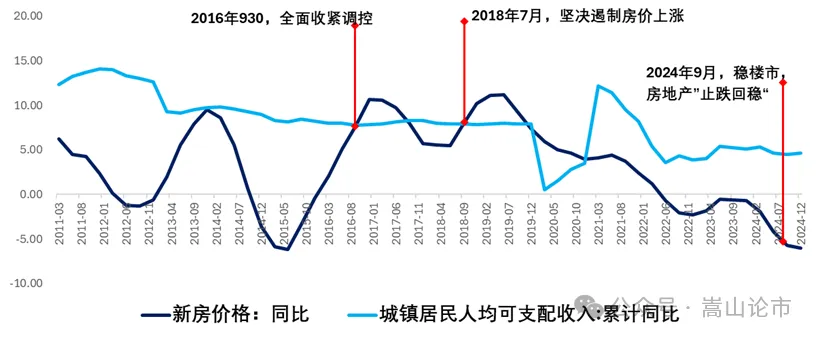

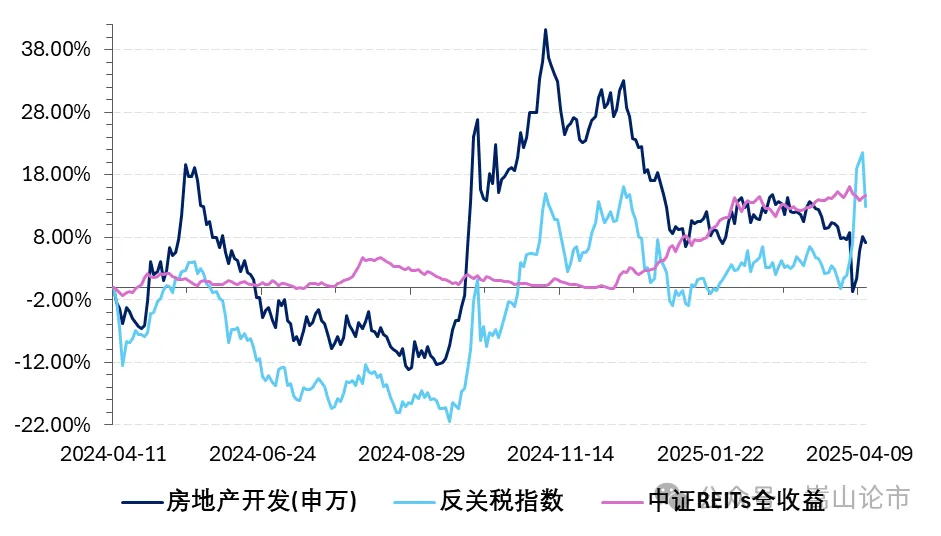

“遏制房价上涨”。那么对于2025年的商业战2.0,地产行业的避险逻辑有哪些差异?2025年的地产比起2018年的地产,更加具备反关税、避险的特性吗? 比拟 于2018年商业战1.0,2025年的地产行业,其避险和反关税逻辑有三层进化。 2018年商业战1.0期间 ,地产行业对GDP同比增速的进献 仍旧在0.6个百分点摆布 ,对经济的鞭策 力远强于当时的外贸出口。 然而2021年下半年之后,地产对于经济的提振感化 下行,最后演酿成拖累经济。尔后 续出口商业在2024年触底反弹,对GDP增长 形成正鞭策 。 2025年的商业战2.0,是在中国出口原本向上周期动员 的。在2025年的时光 点,地产行业仍旧没有摆脱对经济的拖累。 从这个角度看,2025年商业战2.0期间 的地产,虽然不具备年夜 幅成长的红利,然则 企稳+避险的逻辑反而获得 了强化。 在2018年7月的政治局会议上,中心提出“遏制房地产代价上涨”,比拟 于2016年930的全面 收紧调控,更加严酷。叠加上2018年开端 的金融去杠杆,地产各类融资渠道收紧,地产信任 也落空 了给房企输血的本领。  而进入2022年之后,二线城市开端 放松,到2024年根本上全部二线城市取消 了限购。一线城市中的广州也完全取消 了限购。以是从政策趋向 和定位上看,2025年商业战2.0期间 的地产,想象空间更年夜 ,政策标的目标 也与2018年迥异。 详细来看,率先放松的城市,已经在土地出让上取得了更好的收入。更好的土地出让收入,与更宽松的地产环境,形成良性轮回

,也加年夜

了城市间的分化。详细详见下表。掌控投资目标,把握建设进度,点击相识  是以 ,在更良性的政策环境下,商业战2.0期间 的地产避险属性和投资价值获得 强化。 在2024年地产政策释放诚意之后,在2024年4月尾和9月尾,地产行业各激发 了一年夜 波股票行情。而市场仍旧对地产政策刺激有预期,特别是关税升级之后,不少投资者寄渴望于地产进一步放松,从而扩年夜 内需。 从另一个角度,我们也可以论证当前的政策宽松预期。过往周期,政策松紧的趋向 ,是紧盯城镇人均可支配收入增速与新房 代价增速的关系。当新房 代价增速凌驾人均可支配收入增速,就会触发年夜 的调控收紧,2016年的930和2018年的“遏制房地产代价上涨”,都是产生 在这样的配景下。 而当前的情况,就是新房 代价一连下行,然则 人均可支配收入增速渐渐企稳,政策宽松预期也就进一步发酵,2024年926政治局会议的“止跌回稳”表述,也是这个趋向 的表现。详细详见下图。  是以 ,自从2024年,资金渐渐流向地产板块。进入2025年之后,A股地产板块和REITs市场受到资金青睐,近期特朗普升级关税战,地产与传统农业等反关税品种都迎来一波行情修复,REITs岁首年月 至今的收益更是凌驾10%。说明政策预期叠加特朗普2.0不确定性之下,地产行业已经迎来了资本 的流入。详细详见下图。 图:近一年来反关税指数、A股地产指数和REITs全收益指数  ③丨风险与落空:政策滞后、预期疲软、内生风险 - 固然,地产”反关税“也存在风险 主持人: 客岁四序度以来,嵩山论市一连看好地产行情修复,尤其在今年一季 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作