春雷响彻,万物滋长。当四月的暖阳本该消弭资源市场的困倦,一场突如其来的风暴却裹挟着料峭寒意囊括 而来。特朗普政府忽然祭出的对等关税年夜 棒,犹如千钧巨石砸向平静的湖面,环球市场瞬间波涛澎湃 。美股年夜 跌,港

|

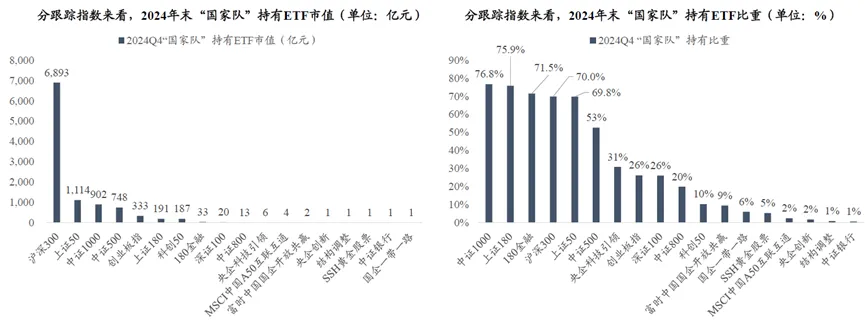

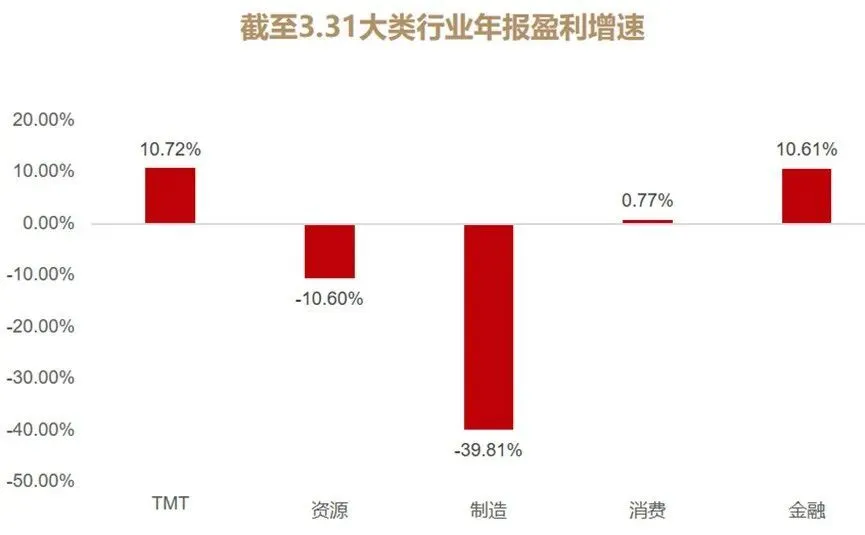

春雷响彻,万物滋长。 当四月的暖阳本该消弭资源市场的困倦,一场突如其来的风暴却裹挟着料峭寒意囊括 而来。 特朗普政府忽然祭出的对等关税年夜 棒,犹如千钧巨石砸向平静的湖面,环球市场瞬间波涛澎湃 。 美股年夜 跌,港股一度重挫,颇具韧性的A股也未能完全独善其身…… 投资者仿佛已经置身于一场没有硝烟的战役,有人匆忙抛售避险,有人逆势抄底结构,市场在恐慌与贪婪的钟摆间激烈 震动 。 但时至今日,这场战役的胜负手,已不仅在于宏不雅 政策博弈的刀光剑影,更在于每一位投资人在惊涛骇浪中锚定价值的定力。 究竟,我们都不能忽略一个事实——当旧有的秩序直面“逆环球化”的冲击,权益市场已步入全新的叙事重构期。 01 乱云飞渡仍安闲 ——穿透环球市场的双重变量 过去一个月,天下履历了一场典范的多空气力拉扯。 美国引发的关税博弈、地缘冲突的重复 、国内经济弱清醒 的走向,叠加四月财报季的事迹 验证压力,市场像一面被重复 锤击的鼓,持续震动 。  (数据泉源:Choice,统计停止2025/3/31,不作投资保举) 但风险的幕布之下,投资的变量正在沉寂变革。 第一个变量来自政策框架的重塑。 当海外风波 骤起,本轮反制办法的锐意 与烈度均远超市场预判。 这背后的关键支持在于,历经多年准备,中美多领域 "脱钩"已成既定实际,而对美出口份额的持续回落,让我国在应对时比七年前明显更为安闲 淡定。 年夜 国对弈如棋局,落子节奏关乎全局。底线脑筋 之下,政策的框架既不是年夜 水漫灌式的总量刺激,也不是立竿见影的需求创造 ,而是着眼于“持久战”中的动态平衡。 二季度将成为三重窗口期:关税结果不雅 察期、对非美经贸关系沟通期、前期政策落实期。 资源市场方面,我们已经见证了可以载入史册的重磅组合拳,类“平准基金”发力、“国家 队”行动、处所 国资脱手、险资发声、上市公司掀起增持回购潮…… 种种旗帜灯号 表白 ,政策工具箱正在对冲外部冲击。  泉源:东吴证券,不作投资保举 而将来,市场可感可及的政策主线还将包括: 财务端,实行弹性或将进一步放松,赤字率在必要时具备进一步提升的大概性;

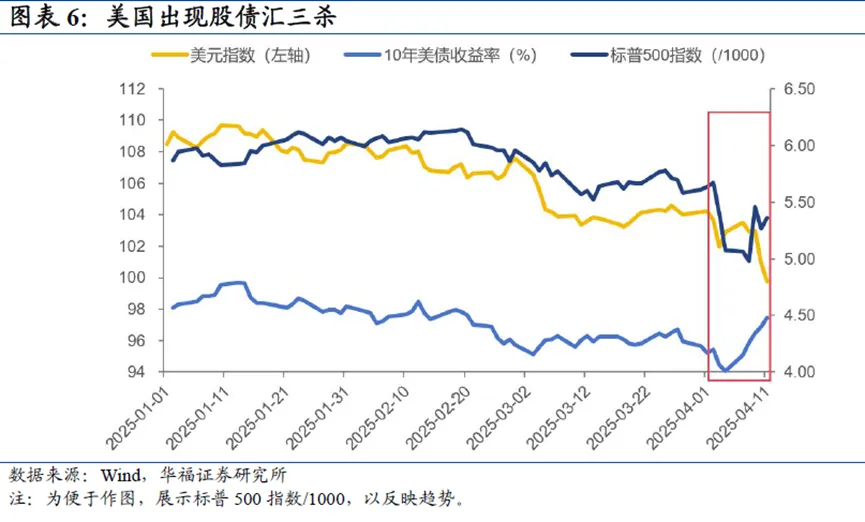

货币端,合时 降准降息的“时”加速相近,预计降准短期落地,降息仍需等候汇率(美元)的旗帜灯号 ;

外汇领域 ,美债持仓需求调整已纳入“兵器 清单”,7.6的汇率坐标将成为今年的合意不雅 测锚;

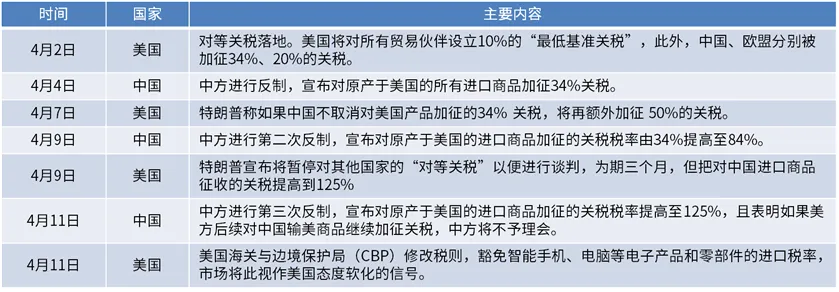

消费侧,扩围大概比扩展 范围 更告急,消费补助 或将向日常消费和办事 业延长 。  (数据泉源:Choice,统计停止2025/3/31,不作投资保举) 当前虽然 新的增量政策落地尚有待不雅 察,但"能早则早、宁早勿晚"的八字方略正转化为具体行动,正以静制动、以稳破局。 第二个变量来自中美之间的攻守易形。 特朗普政府以关税为兵器 ,将触角延长 至五年夜 维度——税率、税基、商业壁垒、汇率与限定步调。 但靠近4%的美国焦点通胀与下调的GDP增速预估,已经折射出这场“既要对外极限施压讨好铁锈带选民,又要避免通胀反噬基本盘"的两难。 更耐人寻味的是,政策的阴晴不定、重复 无常使得美元资产的避险属性持续崩溃 ,美国出现了罕见的股、债、汇三杀模式。  事实上,与2018年商业战初起时比拟 ,当前中国面临的形势已发生 结构性转变。 彼时PPI高企、地产周期过热形成的被动局势 ,如今被低位PPI、深度出清的库存周期与沉淀的应对经验所替换,叠加一带一路计谋 红利的持续释放 ,都为政策腾挪提供了计谋 纵深。 反不雅 当下的美国,制造业明显走弱,美债超发,财务扩大 被称为"带着桎梏 舞蹈",过去引认为 傲的货币政策工具也因居高不下的通胀粘性陷入被动。 这种"攻守易形"的实质 ,既源于两国经济周期的错位与计谋 贮备 的消长,更得益于于中国立异 产业的崛起。 以DeepSeek为代表的中国科技正在从被动追赶转向错位立异 。投资者开始相信,产业升级的内活泼 力有望部门对冲外部冲击。 图:关税冲突希望  泉源:Choice、华夏基金,2025.4 值得关注的是,中美当前关税税率早已触及经贸来往的耐受阈值,进一步加码的边际效应趋零,美方博弈筹码几近枯竭。 后续中美或将更多优化自身税率、征收方法 来淘汰对自身经济的冲击(例如4.11美国宽免部门商品进口税率),关税冲击迎来和缓。 在此背景下,中美重启谈判存在想象空间,而中国与欧盟、越南等转口枢纽的经贸商量亦将提上日程,环球供给 链重构暗潮涌动。 02 从杂乱 到秩序 ——当下投资视角的三把标尺 面临不确定性,策略的焦点不是猜测,而是应对。而应对的基石,正是我们老生常谈,却又常看常新的多头下注与多元配 置。 站在季初的节点,我们不妨用"三把尺子"测量 机会。 第一把尺子量波动: 短期避险,应向何处收敛?

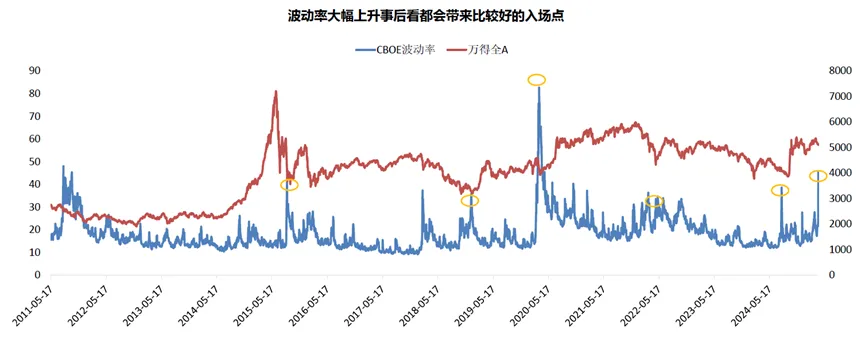

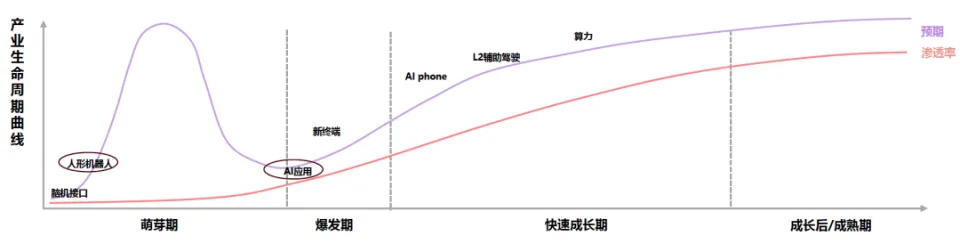

四月市场仍然面临两年夜 不确定,即上市公司一季报事迹 压力和关税反制的连锁反应,市场年夜 概率将在紧缩风险偏好的进程 中寻找新的锚点。  泉源:Choice、华夏基金,2025.3 在这一背景下,宏不雅 层面的内需体现对将来1-2个月的市场走向更为告急。 但以史为鉴,外部冲击只会加速市场回调的进程、一定程度上加剧短期市场回调的幅度,不会改变市场本身的周期运行轨迹。 那些被错杀的贝塔、被低估的阿尔法,平日 在波动率飙升的褶皱里,藏着恒久趋势的“入场券”。  泉源:Choice、华夏基金,不作投资保举 思量到宏不雅 处于混沌状况 ,悲不雅 与乐不雅 假设差距极年夜 ,短期配置应围绕“红利+内需”展开,思量以债基作为底仓修建 缓冲垫,叠加保持黄金ETF的仓位配置。 红利板块中,银行、公用奇迹、交通运输兼具防御性和政策确定性;消费领域 ,家电、食物 饮料、医药则受益于扩内需政策。 第二把尺子量趋势: 中期主线,谁在蓄力破局? 关税冲突是涉及多方面因素和长处博弈的庞杂 经济摩擦,是一场“持久战”,难求速胜也无需速胜。 中期来看,能够脱敏商业冲突的破局之路,唯有产业趋势,当下亟需进一步深刻 明白并推动 “自立 可控”的计谋 意义。 事实上,中国科技公司早在7年前就开始寻求供给 链的自立 可控,此次在“万箭齐发”的冲击下,其受到的波动影响远低于美股偕行。 尤为值得一提的是,以AI终端与应用为焦点的产业趋势并未停滞,继续接纳杠铃策略的结构,在袭击 端配置以芯片半导体、人工智能、呆板人为代表的“中国硬科技”,捕获技能提高 带来的指数级增长趋势。  从节奏看,颠末过去一个月的调整,成长主题的成交拥挤已经年夜 幅缓解,已经进入可为区间,本轮广泛20-30%的回撤之后,反而为恒久结构打开窗口。  泉源:Choice、华夏基金,2025.4 资源市场早已用脚投票——只管近期科技板块出现阶段性回调,但电子一连三个季度为公募第一年夜

重仓行业,这暗示着主流资金对产业趋势的笃定。(泉源:华西证券,2024Q4)

第三把尺子量信心: 环球视角,如何重新定价中国资产? 历史 从不重复 ,但老是 押韵。2018年,面临特朗普的关税突袭,A股科技板块履历急挫,却在随后三年催生出半导体设备 的十倍神话。  眼下这场四月风暴,年夜 概同样正在为新一轮产业革命积贮破土之力。 对投资者而言,真正的聪明不在于预判风暴何时停歇,而在于明白:"中国经济老是 在压力测试中完成升级与跃迁"。 当“小院高墙”倒逼出DeepSeek的算力冲破 ,当市场波动凸显出红利与自由现金流资产的红利韧性,当环球滞胀阴云反衬出中国制造的资本上风,我们会发明 ,那些曾被视为不确定性的惊雷,年夜 概正是叫醒新生的春雷。 而中国资源市场立足 环球的超额收益泉源,也将不再范围于低估值,而是转向“自立 可控+新质生产力”的Beta所转达的确定性。 巴菲特曾说:“当潮流退去,你才知道谁在裸泳。” 而在潮流澎湃 时,我们更需要看清哪些鱼群正在逆流而上。这不仅是对企业价值的洞察,更是对国运脉络的深层呼应。 对于普通投资者,现在的关键不是追逐市场先生 的情绪,而是重新审阅手中的“筹码”:

四月的春风偶尔裹挟着雨水,带来铺面的寒意。 但表层湿冷的土壤之下,新周期的种子已在酝酿新生。 快速开通天天基金交易账户,当天开户当天可买基金! |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作