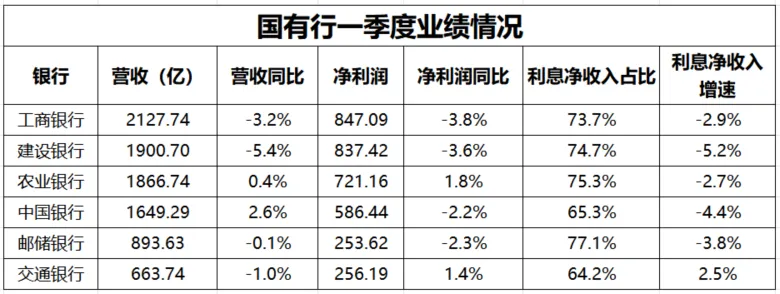

4月29日,六大年夜 国有行集团 披露2025年一季报,营收、净利润同比均出现“两升四降”格式 。其中,农业银行实现营收、净利润“双增”,中国银行增收不增利,交通银行增利不增收;工商银行、建立银行、邮储银行营收和

|

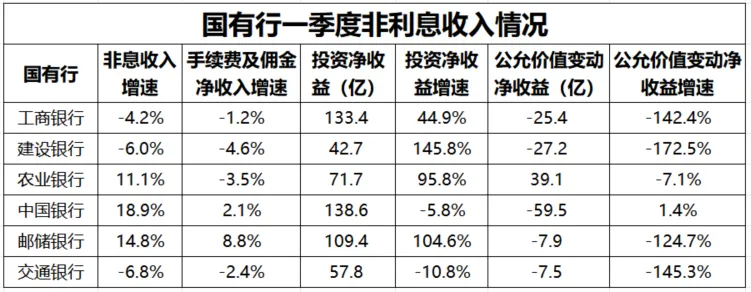

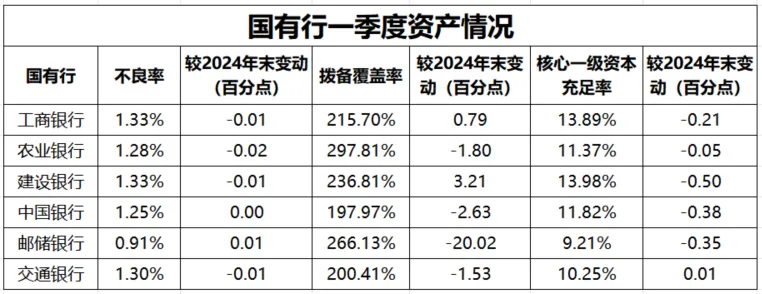

4月29日,六大年夜 国有行集团 披露2025年一季报,营收、净利润同比均出现“两升四降”格式 。其中,农业银行实现营收、净利润“双增”,中国银行增收不增利,交通银行增利不增收;工商银行、建立银行、邮储银行营收和净利润“双降”。 作为核心收入,2025年一季度,六大年夜 国有行利息净收入继承承压,除交通银行,别的利息净收入均同比下滑,建立银行、中国银行降幅均超4%,下滑幅度居前;别的,一季度债市调整,有国有行公允价值单季浮亏近60亿元,也有国有行通过兑现过往浮盈实现投资收益同比大年夜 增数十亿元。 资产质量方面,2025年一季度末,有5家国有行不良率较去岁终 下行,而邮储银行不良率略微上升,但不良率保持国有行最低;六大年夜 国有行核心一级资本充足率较去岁终 普遍降落,2025年3月已有4家国有行分别 发布了千亿级资本补充 计划 。 一家营收、净利“双增” 三家“双降” 2025年一季度,据wind数据,六大年夜 国有行合计实现营收9101.8亿元,净利润3501.9亿元,分别 同比下滑1.5%、1.9%,六大年夜 国有行营收、净利润增速分化显着,均出现“两升四降”格式 。 其中,农业银行营收、净利润同比分别 增长 0.4%、1.8%,是独一 实现“双增”的国有行;中国银行营收增速以2.6%领跑,但净利润同比降落2.2%,增收不增利;交通银行则是增利不增收,净利润增速1.4%,仅次于农业银行,但营收同比降落1%。 工商银行、建立银行、邮储银行营收和净利润同比出现“双降”。建立银行、工行银行营收同比分别 下滑5.4%、3.2%,降幅在六大年夜 国有行中最大年夜 ;别的,两家银行净利润同比分别 下滑3.6%、3.8%,降幅同样包办前二。  数据来源:公司财报,wind 2025年一季度,六大年夜 国有行利息净收入占营收比例均值为71.7%,息差仍旧是国有行核心收入来源,但下行压力仍旧存在。其中,建立银行、中国银行利息净收入同比降落幅度最大年夜 ,分别 达5.2%、4.4%;工商银行、农业银行、邮储银行下滑幅度在2.7%至3.8%之间,仅交通银行利息净收入实现了正增长 ,同比增长2.5%。 在2024年业绩发布会上,六大年夜 国有行高管普遍判定2025年净息差下行仍旧是行业共性,但是降落的幅度在收窄。工商银行副行长姚明德解释称,一是从宏不雅 政策来看,资产端的收益程度仍旧存在较大年夜 的下行压力,2024年LPR三次下调利率,同时存量房贷的利率也在调整,这些调整因素 的影响将在2025年徐徐浮现 出来;2025年财务政策更加积极,货币政策更加适度宽松,推动经济持续回升向好,这也对银行的息差提出了更高的请求 。二是从银行谋划来看,欠债 端增强成本管控的结果在徐徐浮现 。 一家公允价值浮亏近60亿 两家投资收益翻倍 2025年一季度,农业银行、中国银行、邮储银行非利息净收入同比均实现双位数增长 ,而别的三家国有行同比负增,金融投资是六大年夜 国有行非息收入增长 趋向 分化的紧张缘故因由。 受一季度债市调整等影响,六大年夜 国有行中有5家一季度公允价值浮亏,中国银行浮亏59.5亿元,但同比少亏0.9亿元;工商银行、建立银行浮亏均超25亿元,公允价值净收益同比分别 减少85.2亿元、64.6亿元;邮储银行、交通银行浮亏超7亿元,公允价值净收益同比分别 减少39.8亿元、24亿元;仅农业银行实现浮盈,达39.1亿元,但同比减少3亿元。  数据来源:公司财报,wind 同时,多家国有行通过兑现过往浮盈(停止确认摊余成本计量的金融资产)实现投资收益大年夜 增,建立银行、邮储银行投资收益增幅均超100%,农业银行、工商银行投资收益同比分别 增长 95.8%、44.9%,中国银行、交通银行则同比负增。交通银行是独一 公允价值变动净收益、投资收益均同比下滑的国有行。 值得留意的是,2025年一季度,固然中国银行公允价值变动净收益浮亏最多,但汇兑收益达84.5亿元,同比增长 668.5%,直接推动该行非息收入同比增长 18.9%,非息收入增速在六大年夜 国有行中排第一。 一家不良率上升 五家核心一级资本充足率降落 2025年一季度末,六大年夜 国有行均匀不良率为1.23%,较去岁终 降落1BP,各银行出现“四降一平一升”格式 。 其中,农业银行不良率较去岁终 降落2BP至1.28%,降幅最大年夜 ;工商银行、建立银行、交通银行不良率均降落了1BP,不良率分别 为1.33%、1.33%、1.3%;中国银行不良率为1.25%,与上岁终 持平;邮储银行不良率上升1BP至0.91%,是独一 不良率上升的国有行,但不良率保持国有行中最低。  数据来源:公司财报,wind 2025年一季度末,六大年夜 国有行不良贷款拨备包围 率普遍保持 在200%至300%之间,风险抵补本领仍旧较充足。农业银行、中国银行、邮储银行、交通银行拨备包围 率较去岁终 降落;其中,邮储银行拨备包围 率较去岁终 降落达20个百分点,降幅最大年夜 ;中国银行拨备包围 率跌破200%至197.97%。工商银行、建立银行拨备包围 率分别 上升0.79个百分点、3.21个百分点。 2025年一季度末,有5家国有行核心一级资本充足率较去岁终 出现下滑。其中,建立银行核心一级资本充足率(13.98%)保持第一,但较去岁终 降落0.5个百分点,降幅最大年夜 ;工商银行(13.89%)、中国银行(11.82%)、农业银行(11.37%)核心一级资本充足率依次跟随 建立银行,但分别 较去岁终 降落0.21个百分点、0.38个百分点、0.05个百分点。 邮储银行核心一级资本充足率同样出现下滑,较去岁终 降落0.35个百分点至9.21%,且核心一级资本充足率在国有行中最低。交通银行核心一级资本充足率为10.25%,在国有行中倒数第二,但较去岁终 上行0.01个百分点,是独一 保持上升的国有行。 2025年3月,中国银行、建立银行、交通银行、邮储银行均已披露了资本补充 计划 ,后续定增落地后,四家国有行补充 核心一级资本有望均超千亿元。 采写:南都·湾财社记者 黄顺威 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作