界面新闻记者|马悦然 庄键 界面新闻编辑 | 张慧 系统 容量高达9 MWh,单次储存的电量可供一个中国寻常家庭用两年以上。这是迄今环球最大储能系统 对外展现 的实力。 这个名为TENER Stack的储能系统 ,也是宁德时代 (3

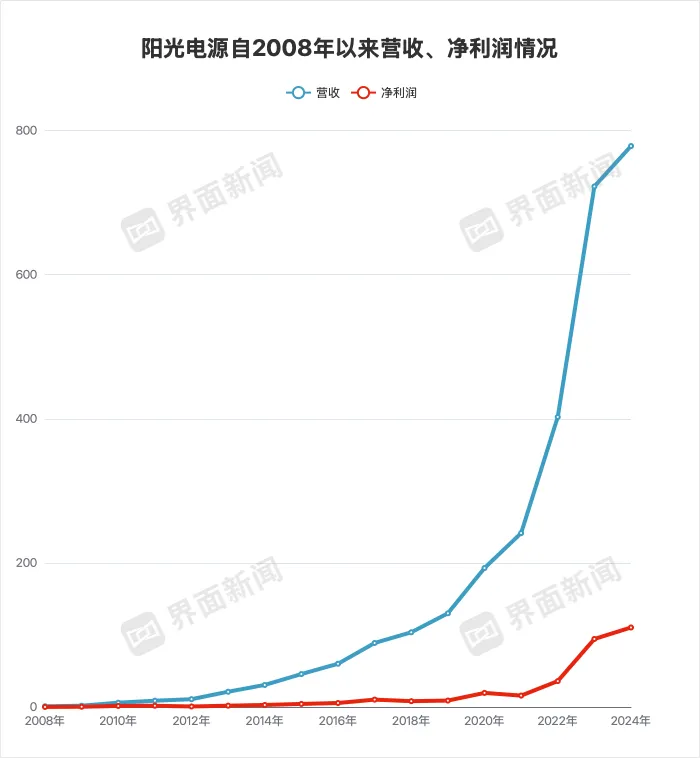

系统 容量高达9 MWh,单次储存的电量可供一个中国寻常家庭用两年以上。这是迄今环球最大储能系统 对外展现 的实力。 这个名为TENER Stack的储能系统 ,也是宁德时代 (300750.SZ)在刚刚落幕的环球紧张光储大会Inter Solar上抛出的一颗“新品炸弹”。 在德国慕尼黑举办的Inter Solar,是“环球太阳能行业的风向标”,也是目前光储企业在海外 的紧张展现 窗口。 作为环球锂电池垂老 的宁德时代 ,选择在此展会上发布重磅新品,其进攻储能系统 领域 的野心不言而喻 。 与之比较 ,环球最大储能系统 集成商阳光电源在该展会的声量明显不足,展现 的两款为商业应用设计的产物并未出圈。 不仅如此 ,本年以来,宁德时代 、比亚迪等锂电池龙头均新签了大单,阳光电源却斩获寥寥。 1月19日,宁德时代 公布成为阿联酋RTC首选电池储能系统 供给 商,为其供给 总容量达19 GWh的储能系统 ,再次刷新了中东地区储能最大订单记录。 在此数日前,比亚迪刚签下高达12.5 GWh的沙特电力(SEC)三期储能项目。加上此前已交付的2.6 GWh项目,双方互助 总量达15.1 GWh。 上述两大巨无霸项目,让客岁7月阳光电源拿下的7.8 GWh SEC二期项目黯然失落 神 。这个彼时环球最大储能项目,曾让阳光电源风光无两。如今,SEC又转头找到了比亚迪。 据CESA储能应用分会数据库不完备 统计,本年前两月,中企共斩获20个储能订单,规模达68.51GWh,紧张包罗宁德时代 、比亚迪、阿特斯、海辰储能、东方日升储能等。中标名单中未见阳光电源身影。 鑫椤储能数据表现,2025年一季度中国储能企业海外 订单已超72 GWh,全年 预计冲破 200 GWh,此中,宁德时代 、比亚迪、亿纬锂能等头部企业占领 了超80%订单。 阳光电源本年一季度公开的海外 储能大单,仅为其在日本签订的500 MWh订单。 诸多海外 大单的丧失落 ,让业内不禁发出疑问:客岁刚成为环球垂老 的阳光电源怎么了? “(中东)对方报价出乎意料地低,没有想到。”在谈起上述中东大单环境时,一位阳光电源内部人士对界面新闻称。他认为,为了低落本钱,有些厂商不吝捐躯质量,淘汰相干部件以淘汰本钱,未来大概造成平安 隐患。 一家储能企业市场人士则对界面新闻记者称,比亚迪、宁德时代 之以是能拿下中东大单,是由于它们自身就有电芯,报价可以压得更低,阳光电源即便采购报价较低的电芯,照旧不占优势 。 阳光电源储能系统 的电芯紧张依靠外购,供给 商包罗宁德时代 、三星SDI、鹏辉能源、瑞浦兰钧、中立异 航等。电芯是储能集成系统 的焦点环节,约占设备总本钱的五成。 电芯制造 商直接下场 储能集成,让阳光电源直面冲击。 “除非客户指定,阳光电源如今根本上不会买宁德时代 的电芯了。”一位机构分析人士对界面新闻称。从客岁开始,这两家昔日 盟友开始短兵相接。 当前,储能电芯毛利率普遍低于储能系统 。2024年,阳光电源储能营业 毛利率为36.69%,宁德时代 以电芯为主的储能营业 毛利率则为26.84%。 “部分储能项目的业主只认宁德时代 的电芯,那它为什么不自己做储能系统 呢?”上述人士称。 宁德时代 在储能领域 已布下一张大网。除了自身到场竞标外,子公司新能安也在发力储能营业 ,本年起加速入局工商业市场。成立于2023年的鹏程无穷,是国内首家同时拥有宁德时代 技巧 授权和售后办事 授权的电池与制造 公司。据界面新闻获悉,部分“宁王”不便利 下场 的低价单,交由鹏程无穷出手 。 阳光电源没有电芯的弊端,在更为注意价值 的中东市场上,显得尤为突出。 “有钱、精明。”这是业内子 士形容中东市场时频仍提起的词汇。 今后前的光伏组件采购,到如今的储能系统 ,中东项目的体量一样寻常都很大,价值 也被压得很低,乃至低于国内。 阳光电源以“重研发、轻制造 ”的逆变器营业 发迹,在重资产投入选择上异常 审慎 。在储能领域 ,它方向 于用下游项目去向上绑定、解决 电池供给 商。 抛去电池本钱的影响因素 ,阳光电源给业内留下的最大印象,以及其自身宣扬 的标的目的 ,均是所谓“不卷低价、不到场恶性竞争”。 海外 是阳光电源储能营业 的主战场,出货量占比约六成。几年前,阳光电源报出高价却仍能在欧美市场拿到大单。 “这是由于各人对解决 计划 这部分比较 空白,阳光电源一直做交流侧的相干计划 ,积累颇深。”上述储能企业市场人士认为。 该人士称,2022年起,在俄乌辩论的刺激下,欧美对储能行业需求快速爆发,彼时投资方对设备了解 尚浅、需要解决 计划 牵引。 但跟着 欧洲补贴退坡、投资回报周期拉长,客户开始不绝提高产物质量请求 ,也盼望产物能保证售后。以是,它们会请求 设备供给 商供给 整套的定制化解决 计划 ,对电芯、变流器(PCS)等关键零部件指定响应 的品牌。 该人士认为,解决 计划 最终会趋向 于标准化的流程和办事 ,从前只能阳光电源这种企业提出的解决 计划 溢价,未来会逐渐被稀释。 阳光电源此前在欧洲市场的脱颖而出,很大水平上是沾了“入行早”的光。其储能营业 的开辟,一方面来源 于从前逆变器出海的品牌支撑,另一方面源自和同行相比对电网更为深度的理解。 2003年,阳光电源研制出中国第一台具有完全自主常识 产权的光伏逆变器,冲破了德国SMA等外企的垄断。此后,阳光电源捉住中国新能源的风口,成为了环球光伏逆变器垂老 ,市占率一度超过40%。至今,光伏逆变器等仍是该公司紧张的营收来源 。 最初发展 逆变器营业 时,阳光电源就极为器重海外 市场的开辟,尤其是欧美等发达 国度 。 2006年,阳光电源正式入局储能行业,盼望将储能系统 集成打造成事迹 第二增长曲线。 中关村储能产业技巧 同盟数据表现,客岁阳光电源储能系统 环球出货量达10.5 GWh,已连续九年位居中企第一。 标普环球发布的2024环球储能系统 集成商报告也表现,阳光电源在环球的累计装机量、累计订单量,均位列环球第一。 在德国从事11年新能源营业 的李华(化名)告诉界面新闻,阳光电源的产物在欧洲早期表现异常 精彩,品牌认可度高,其PCS等零部件采取自研,也有很大的灵活性。 据李华介绍,欧洲储能贩卖市场普遍采取传统的经销商模式,有口碑优势 的阳光电源,更容易在此取得客户信托。 “但在新兴的中东市场,几家电芯大厂下场 进行价值 厮杀,短时间内阳光电源强调的‘储能价值 ’难以显现 。”李华称。 除了宁德时代 和比亚迪外,当前阳光电源还要与后起的国内其他储能系统 集成商进行角逐。 高工储能表现,海外 市场正出现头部企业主导与新兴权势崛起并行的趋向 。宁德时代 、远景动力等头部企业凭借技巧 、品牌、本钱等优势 ,在海外 市场占领 较大份额,并与海外 优质客户建立了深度互助 关系。与此同时,海博思创、天合储能、精控能源等企业也实现了海外 订单的快速增长。  对阳光电源造成冲击的,不止中企。 “我们也将特斯拉视为紧张竞争敌手 。”该公司相干人士曾对界面新闻称。 2022年,Wood Mackenzie发布的数据表现,阳光电源超越 特斯拉,成为首个摘得环球储能系统 桂冠的中企。仅一年后,特斯拉又以15%的市场份额夺回环球第一,阳光电源退居第二。 特斯拉在系统 集成方面有着一定的技巧 先辈性。作为美国企业的它,在海外 有着自然品牌优势 ,且售后办事 较为完满。 2月11日,位于上海临港的特斯拉储能超等工厂正式投产。这被业内认为储能领域 的“鲶鱼”来了,由于该工厂有望大幅低落特斯拉的临盆 本钱。 这也是该公司除美国本土位于加州拉斯罗普以外的首个海外 储能临盆 基地,专门用来临盆 特斯拉第三代储能产物Megapack,初期产能规划1万台/年,年储能装机规模40 GWh,是中国客岁新型储能新增装机规模的近40%。 阳光电源曾指出,当前储能的盈余 本领在各个市场差别很大。影响盈余 本领的紧张因素 ,一是价值 贡献,欧美等市场投资收益率较好,客户对储能系统 的请求 也异常 高,更加 存眷 储能能否按期并网、能否长期稳固运行,响应 壁垒也高;二是市场格式 ,欧美市场竞争格式 比较 稳固,盈余 本领未来相对较好。 但在环球商业壁垒不绝增强的配景下,阳光电源的传统优势 市场也布满磨练。 美国市场收入占领 阳光电源团体收入的10%-20%。伍德麦肯兹客岁发布的报告表现,在北美阳光电源市占率仅次于特斯拉,位居第二。 4月美国提议 所谓“对等关税”,一度让阳光电源美国市场的储能系统 发货暂停 。这也让其对年初制定 的本年40-50 GWh的环球出货目的产生摆荡 。 “假如美国高关税政策一直持续,极限环境下和年初目的相比会影响全年 发货4-5 GWh。”阳光电源指出。 国内不是阳光电源储能营业 的主战场,但也占领 了四成出货量。有业内子 士对界面新闻透露,阳光电源本身有电站开发团队,且其逆变器在大电站的排泄率很高,开发商“五大六小”对该公司是认可的。 但当前国内储能行业的投资收益机制尚不完满,更多以价值 为单一评判标准,缺少 对团体价值 贡献的考虑。这也导致报不出超低价的阳光电源,被有着“价值 屠夫”之称的中车株洲所步步紧逼。 据中关村储能产业技巧 同盟数据,阳光电源客岁在国内市场储能系统 并网装机规模中排名第三,落后于中车株洲所和海博思创。 阳光电源针对国内市场也提出,客户对储能产物价值 相对敏感,竞争异常 猛烈,市场价值 较低,盈余 本领较差。 若单从财报数据看,制止本年一季度末,阳光电源仍然是整个光储板块表现最好的企业。 已往15个月里,阳光电源凭借逆变器和储能两大主业,盈余 近150亿元,平均月赚10亿元。 但客岁阳光电源的储能营业 增速有所下降。2023年,阳光的储能系统 收入178亿元,同比增长75.79%。客岁,这一板块事迹 增速降至40.21%。 同时,储能订单的营收确认具有滞后性,目前的盈余 环境紧张表现的是2023-2024年签订环境。 在业内,阳光电源一直以“稳”著称。 在新能源资本 市场遇冷的近两年,阳光电源是最“抗跌”的企业,其市值在2024年3月反超隆基绿能后,目前仍是A股市值最高的光伏企业,一度是A股独一 “千亿市值”光伏企业。  2008-2024年,阳光电源年营收一直对立 着增长;净利润虽有波折,但总体呈上涨趋向 。 业内在提起阳光电源创始人曹仁贤时,老是 更喜好称他为“曹先生 ”。他确实 曾是一名大学先生 。在热门频出光储能行业,其鲜少继承媒体采访,在公开行业运动上露面的次数也算不上多。 一位接近阳光电源的人士对界面新闻形容曹仁贤是“典范理工男”,“并不是很在意公司的对外宣扬 ,最为注意在技巧 研发上的投入。” 目前看,在光储领域 “一骑绝尘”的优势 逐渐减弱后,“稳健”阳光电源还未向外释放出新的计谋。它能在这场新能源长期战中抗击多久,照旧未知。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作