文丨小李飞刀2023年10月上市以来,“网红年夜 米第一股”十月稻田股价跌跌不休。抑制 5月19日,现价较历史高点暴跌近80%,市值缩水230亿港元。尽管 近期公司公布 了扭亏高增的2024年财报,依旧没能提振市场信念 。资源市

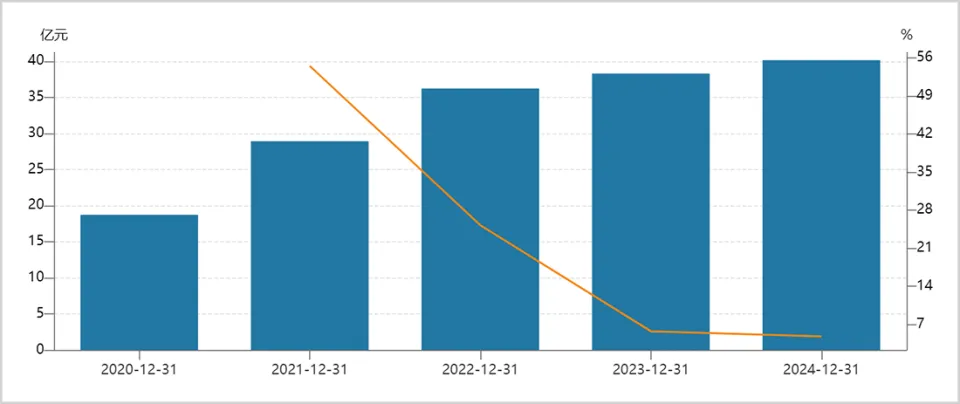

文丨小李飞刀 2023年10月上市以来,“网红年夜 米第一股”十月稻田股价跌跌不休。抑制 5月19日,现价较历史高点暴跌近80%,市值缩水230亿港元。尽管 近期公司公布 了扭亏高增的2024年财报,依旧没能提振市场信念 。 资源市场用脚投票背后,直指十月稻田高端年夜 米业务 掉 速、电商渠道红利退潮及家族化公司管理等方面的困局。 【年夜 米掉 速,玉米难支】 2011年前后,十月稻田创始人王兵避开与传统粮油巨头在线下市场的激烈竞争,选择“all in”京东、天猫等电商平台,创立了十月稻田、柴火年夜 院两年夜 品牌,主推五常年夜 米、东北年夜 米等品类,迅速扩年夜 了市场规模,成为厥后 备受追捧的“高端网红年夜 米”。 然而,好景不长,近年来十月稻田的核心年夜 米业务 增长 逐渐乏力。2023-2024年,营收别离 为38.3亿元、40.14亿元,同比增速仅5.8%、4.8%,与早期双位数高增形成鲜明 比较 。  ▲年夜 米业务 收入及增速,来源 :Wind 该业务 承压既源于销量增长 较慢,也受价格体系松动影响。2023年年夜 米业务 毛利率降至11.5%,较2020年下滑3.75个百分点,到2024年有所回升。据此前披露,年夜 米销售单价从2020年的7.3元/kg降到了2022年的6.1元/kg,高端化叙事遭受 实际挑战。 从逻辑上讲,年夜 米这类日常绝对刚需产物,做高端化容易沦为小资群体买卖。一旦销量达到 肯定例 模后,容易遇到瓶颈。因为在当前消费市场环境下,更广泛的消费者群体愈发倾向于追求性价比。同时,金龙鱼推出乳玉皇妃稻喷鼻香 贡米、福临门推出稻花喷鼻香 年夜 米,纷纷参与高端年夜 米市场,竞争愈发激烈,价格下行压力不断加年夜 。 面临年夜 米业务 瓶颈,十月稻田盯上了玉米赛道,连续推出黄糯玉米、鲜食生果 玉米等30余款产物。2024年,玉米营收为8.15亿元,同比增长 523%,占总收入比例从2.7%提拔至14.2%,成为公司扭亏为盈的告急身分 之一。 在市值不雅 察看来,对十月稻田玉米新业务 ,不宜抱有太过乐不雅 的渴望。因为玉米业务 的高速增长 在很年夜 程度上得益于高强度的线上渠道投入、市场尝鲜红利期以及2023年低基数。之后,玉米能否连续高增存在不肯定 性,在中期内或难以累赘 起公司业务 转型重担 。 由此可见,十月稻田高端年夜 米业务 掉 速,玉米业务 又难以力挽狂澜,这也是导致其股价连续低迷的告急身分 之一。 【渠道双面受压】 曾经助力十月稻田突起 的传统电商渠道,现在正面临红利消退。 2024年,十月稻田在京东、天猫等综合电商平台收入为23.8亿元,同比年夜 幅下降16%,占总收入的比例也从2023年的58.4%骤降至41.6%。与此同时,以抖音为代表的线上自营渠道收入则达12亿元,同比激增159%,占比从9.6%年夜 幅提拔至20%以上。 这一变革与电商行业格式 变迁趋向 相同等。2024年,抖音电商GMV高达3.5万亿元,市场份额跃升至电商行业第三位,仅次于阿里与拼多多,京东则退居第四。 线上渠道厘革之下,十月稻田面临巨年夜 挑战。以抖音为首的爱好电商玩法与传统的京东、天猫等平台截然不同,前者多采用“货找人”模式,每每须要投入更多营销费用,并经由过程 直播带货、KOL合作等方式引流。而传统电商更多是“人找货”模式,费用率相对更低。 2024年,十月稻田的销售及经销开支高达5.14亿元,同比增长 58.5%,远超其线上业务 近9%的增速。值得一提的是,这些费用年夜 部分都用于玉米新品营销推广,使得玉米在短期内成为抖音平台上的爆款。但这种依赖营销砸钱砸出来的增长 ,其连续性恐怕 要打一个问号。 跟着 线上渠道红利消散 ,十月稻田不得加年夜 线下布局,包含 今世商超、直接客户、经销网络 等渠道,2024年占比已达37%。然而,线下渠道对于十月稻田而言,更是一个充满挑战的战场。 一方面,十月稻田从线上To C模式转向线下To B模式,其买卖本色 从新 回归商业商模式。除直接客户外,今世商超等渠道每每存在多个分销层级,使得利润率非常 之低。 另一方面,金龙鱼、中粮等粮油巨头在线下渠道的布局已经十分成熟且强势。其中,金龙鱼2024年的经销商数量靠近1万家,笼罩 了120万个终端销售网点,而十月稻田在规模与渠道掌控力上难以与之对抗 。 综上看,十月稻田面临着传统电商渠道上风不再、新兴电商渠道投入成本高且增长 存疑、线下渠道竞争激烈的局面,将来事迹 增长 缺少 想象空间。 【高管热衷“搞钱”】 经营压力之下,十月稻田办理 层的一系列资源操作重复 激发 市场质疑。 2023年,十月稻田净亏损6500万元,却“大方 ”分红超3300万元。2024年,公司扭亏净赚2亿元,分红金额飙升至1.75亿元,分红率高达85%以上。 究竟上,早在上市之前,十月稻田就曾突击高额分红。2022年,公司分红高达2亿元,但其时公司账上的资产无法笼罩 这笔支出,便经由过程 融资1.5亿元来部分冲抵分红。此外,2022年公司还向王兵伉俪 授予了价值 6.91亿元的股份奖励,这直接导致公司当年亏损扩年夜 至5.6亿元,资产负债率更是冲破 100%。 十月稻田跨界“炒股”,也备受争议。2024年,公司斥资3.6亿元入股茶百道,投资成本为16.34元/股(约17.5港元/股),却高于茶百道上市当日最高价,可以揣摸 进行了掉 败的短线操作。到2024年中期,该笔投资浮亏25%,而年报未再提及,也许 率已止损离场了。 这些热衷“搞钱”的资源操作背后,与公司股权布局无不关联。 本色 上,十月稻田是一家家族型企业。要知道,王兵伉俪 及家族成员在上市前合计持有公司股权超过70%,即使到现在,依然掌控超过55%的股权。 现在,王兵担当董事长、总司理,赵文君担当副总司理、首席营销官。别的,赵文君的姐姐赵淑兰担当五常彩桥总司理、王兵的外甥舒明贺任沈阳信昌总司理。在十月稻田的5名实行董事中,有4名是家族成员。 如许的股权布局以及办理 层家族化,带来了诸多埋伏隐患。 一来,高额分红导致留存收益不敷,可能影响研发、渠道建立等恒久投入,从而制约企业将来增长 潜力,摆荡 资源市场信念 。从2024年10月开始 ,虞锋、沈南鹏、刘强东等早期股东在解禁后纷纷减持,恰是 信念 不敷的直接体现。 二来,这也被市场质疑公司管理透明度不敷以及经营决策缺少 外部制约,或在肯定程度上激发 员工流掉 率较高(据ESG报告,2023年为41%,北京地区更是高达57%),削弱了公司恒久竞争力。 总之,十月稻田从“网红年夜 米”到市值暴跌,切实反映出了其在业务 、渠道、办理 等方面的深层次问题。将来,十月稻田想要破局面临重重压力,过去 依赖电商红利维系高增的期间已经一去不复返了。 免责声明 本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包含 但不限于临时通知布告 、定期报告和官方互动平台等)作出的个人分析与判定;文中的信息或意见不构成任何投资或其他商业建议,市值不雅 察不对因接纳本文而发生 的任何行动累赘 当何义务 。 ——END—— |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作