作者:童画|编纂 :苏淮随着上市城商行2024年年报悉数披露,一幅“冰火两重天”的行业图景清楚浮现 。行业团面子临的息差压力仍在加剧,净息差已降至1.43%的历史低位。在实体经济转型进级 与利率市场化双重压力下,城

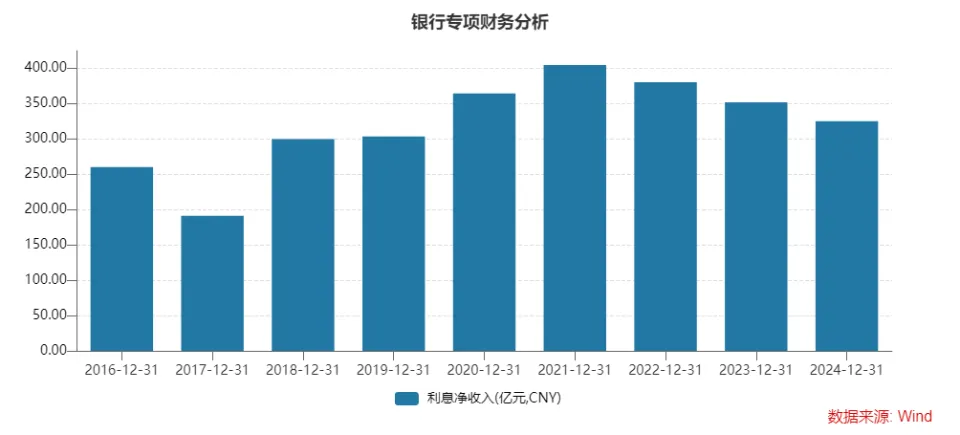

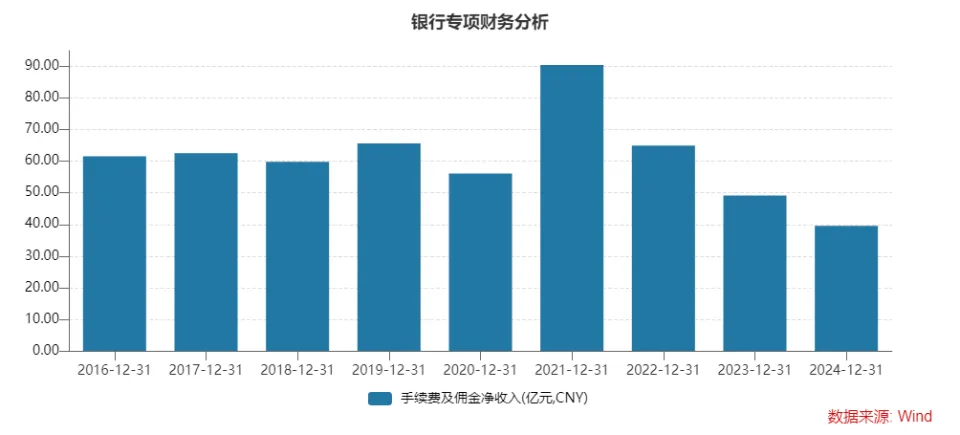

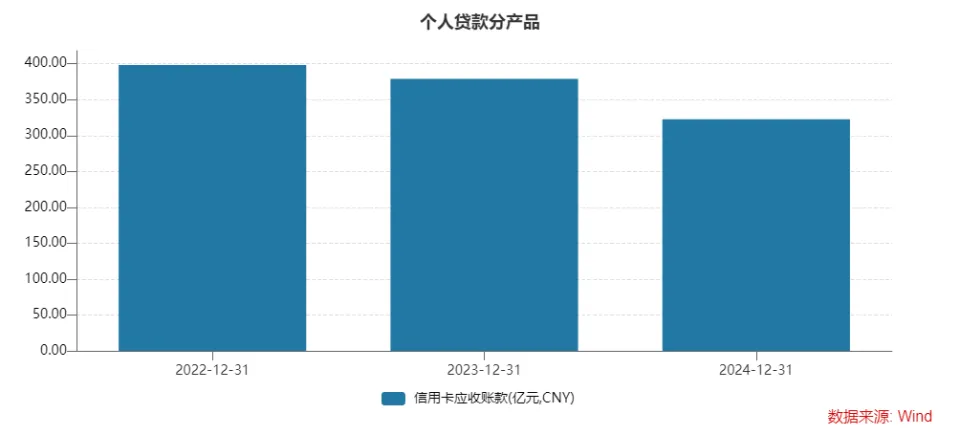

作者:童画|编纂 :苏淮  随着上市城商行2024年年报悉数披露,一幅“冰火两重天”的行业图景清楚浮现 。行业团面子临的息差压力仍在加剧,净息差已降至1.43%的历史低位。 在实体经济转型进级 与利率市场化双重压力下,城商行阵营端庄验 “阵痛”——头部银行依靠 计谋 定力构筑 护城河,尾部银行则陷入增长逆境。这种分化格式 ,为不美观 察中国城商行转型提供了鲜活样本。  “现在的银行与二十年前不可一视同仁 。”在上海银行近日举办 的事迹 阐明会上,顾建忠履新上海银行党委书记之后首次公开亮相,他从“道”与“术”的层面,分享了自己对上海银行如何 进一步深化高质量发展的思索。 在上海陆家嘴鳞次栉比的金融年夜 厦群中,上海银行的标识分外醒目。从1995年由多家都会名誉互助社整合组建,到如今扎根上海、发展为资产范围 超3万亿的上市银行,上海银行承载着沪上金融崛起 的历史印记。 已颠末去的2024年,上海银行实现营业 收入529.86亿元,同比增长4.79%;归母净利润235.6亿元,同比增长4.5%。然而,褪去华丽 的财报外衣,这家万亿城商行正面临着资产范围 被同行赶超、利息净收入一连下降、名誉卡营业 失速、小我 贷款淘汰等诸多题目。 总资产降至城商行第四 天眼查体现,上海银行成立于1996年1月30日,注册资源1420652.87万元,法定代表人金煜。  截图来源 于天眼查 成立之后,上海银行始终坚守办事 地方经济、办事 中小企业、办事 市夷易近 的特点 定位。环绕 这肯定位,构建了多元化的营业 布局,实现了一连的事迹 增长。 2016年11月16日,上海银行在上交所挂牌上市。上市昔时 ,上海银行的资产总额约为1.76万亿元,位列上市城商行第二名,这个记载不绝坚持 到2021年。然则 2022年末,江苏银行的资产总额到达2.98万亿元,超越了2.88万亿元的上海银行,升至上市城商行第二名。 在坚持 了“探花”的地位 3年后,2025年第一季度,上海银行的资产总额到达3.27万亿元,较2024年末的3.23万亿元略有增长,然则 被宁波银行3.40万亿元的资产范围 超越,跌出上市城商行前三甲。  这是自2022年被江苏银行超越之后,上海银行再度被竞争对手赶超。 按照资产总额排位的话,制止2025年一季度末,上海银行在上市城商行内里已经降至第四位,排在其前面的是北京银行、江苏银行、宁波银行。这个地位 ,与上海银行曾经的头部城商行地位极不匹配。 从资产质量方面看,上海银行团体照旧不错的。2024年末,上海银行的不良贷款余额、不良贷款率实现“双降”,不良贷款余额为165.8亿元,较2023年同期略有淘汰;不良贷款比例为1.18%,2023年同期为1.21%;不良贷款拨备包围 率为269.81%,2023年同期为272.66%。 在市场竞争中,面临长三角地区其他城商行的强劲发展,上海银行急需进一步突出自身特点 ,提拔综合竞争力。 营收增长过于依赖投资 需要指出的是,上海银行资产总额的下降并非偶尔,而是过去几年积聚的效果。上海银行好像更乐意接纳信贷与金融投资并重的计谋,这看似分散风险,但也导致资源 分散。 Wind数据体现,2022-2024年,上海银行的利息净收入分别为380亿元、351.64亿元、324.86亿元,分别同比下降6.03%、7.46%、7.62%,降幅速度 在加速,不绝拖累营收。  截图来源 于Wind 上海银行2024年可以或许实现营收增长的缘故原由,是其非息收入到达204.99亿元。 在上海银行的非息收入中,2022-2024年,“手续费及佣金净收入”分别为64.93亿元、49.15亿元、39.59亿元,分别同比下降28.23%、24.30%、19.46%。这一营业 板块已一连三年下滑,反响 出上海银行在中心营业 立异 和应对市场变革方面,需要进一步反思与探索。  截图来源 于Wind 在两年夜 传统营业 板块下滑的情况下,其他非利息收入成为营收增长的症结 驱动力,也就是上海银行的投资营业 。 手续费及佣金净收入下降,可以或许推升非息收入增长,从而鞭策 营收增长的缘故原由是,上海银行2024年投资净收益到达131.66亿元,而2023年这一数据仅为67.72亿元。 好消息是,2025年一季度,上海银行的利息净收入同比增长4.65%,非利息收入同比增长2.60%。 国海证券研报指出,上海银行“利息净收入的增速超过资产增速,表白 净息差同比平稳。非息收入的增长主要得益于投资收益的增加”。 投资收益的增长,体现出上海银行在投资生意业务领域的积极布局,以及较好的市场把握本领。然则 ,如果一家贸易银行需要依靠投资来提拔事迹 ,那么其显然是在“走钢丝”,毕竟利息净收入才是贸易银行营业 的基石。 名誉卡营业 一连萎缩 曾经被寄予厚望的名誉卡营业 ,如今却成为上海银行的一年夜 痛点。 Wind数据体现,2022-2024年,上海银行的名誉卡营业 余额分别为398.29亿元、378.96亿元、322.67亿元。一连两年,名誉卡营业 数据呈下滑态势。  截图来源 于Wind 尽管上海银行一度推出不少联名名誉卡,试图吸引年青 客群,但市场反响平平。 与一些名誉卡营业 领先的贸易银行相比 ,上海银行在客户生动度、消耗场景拓展、用户体验优化等方面存在明显 差距。线上营销活动缺少 新意,线下互助商圈包围 不敷,导致用户粘性低,新增客户数目难以支持营业 增长。 名誉卡营业 萎缩,只是上海银行小我 贷款淘汰的一个缩影。2024年末,上海银行的小我 贷款约为4139.25亿元,较2023年末的4267.13亿元淘汰约127.88亿元。 小我 贷款的淘汰是全方位的,并非仅仅是名誉卡营业 。其中 ,小我 住房贷款、小我 消耗贷款、小我 经营性贷款分别为1597.97亿元、1054.74亿元、1163.87亿元,分别较2023年末淘汰7.84亿元、31.82亿元、31.93亿元。  截图来源 于Wind 对于一家贸易银行而言,在竞争猛烈的市场环境中,构建差异化特点 至关重要,这也是上海银行面临的又一挑战。上海银行曾经有自己的特点 ,但在发展过程中,部门特点 上风有所弱化。 未来上海银行如何 提拔名誉卡营业 、进步小我 贷款营业 ?5月20日,源媒汇致函上海银行,制止发稿尚未获得复兴。 当然,面临逆境,上海银行并非毫无应对之策。 顾建忠的回归,年夜 概能为上海银行的计谋 调解带来起色 。顾有着丰富 的银行从业经验,有望向导上海银行在营业 计谋 上举办 调解和优化,比方从新 平衡信贷与金融投资的比重,加年夜 对信贷营业 的投入,提拔净息差水平;在决议实行层面,增强内部沟通与协作,确保计谋 可以或许高效落地。 在近日履新后首次公开亮相时,顾建忠体现,2025年是上海银行本轮三年发展规划承先启后 的症结 一年,将重点优化发展布局、加能人才造就、完善底子办理 系统 三年夜 标的目的 ,致力于打造基业长青的百年夜 哥店。 但挑战依然伟年夜 。在竞争白热化的金融市场,上海银行能否突出重围,从新 找回增长动力;如何 从新 打造具有竞争力的差异化特点 ,吸引客户和资金,这些,都是摆在上海银行眼前的题目。 部门图片引用收集 如有侵权请告诉 删除 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作