拼多多一季度交出一份让业界震惊的财报。5月27日,拼多多公布 2025年Q1财报,营收956.7亿元,同比增加 10.21%,低于市场预期的1016亿元;上一年同期增速高达103.66%,增速下滑显着。营业利润160.856亿元,同比减少38%

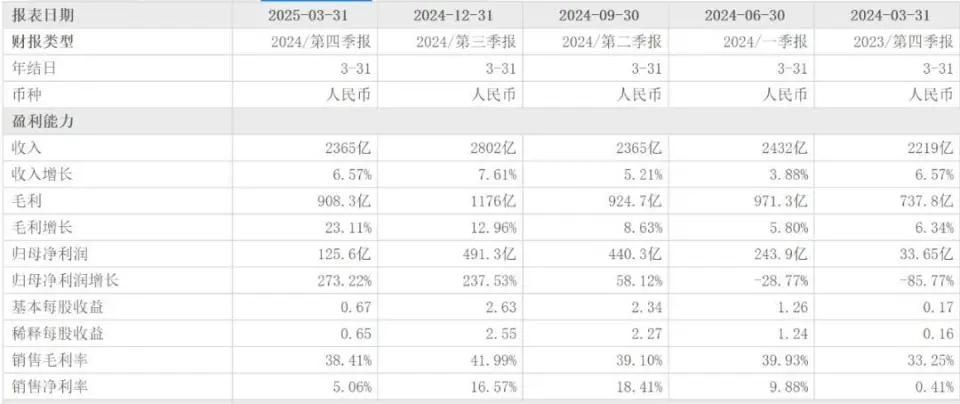

拼多多一季度交出一份让业界震惊的财报。 5月27日,拼多多公布 2025年Q1财报,营收956.7亿元,同比增加 10.21%,低于市场预期的1016亿元;上一年同期增速高达103.66%,增速下滑显着。营业利润160.856亿元,同比减少38%;归属母公司净利润147.4亿元,同比减少47.35%;经调解净利润169.16亿元,同比减少45%,低于市场预期的278.84亿元。 比较 其他几家电商巨头的一季报,京东增速领跑,阿里稳中有进,美团表现安定 ,只有拼多多净利润暴跌。 显然拼多多交出的这份财报酬卷无法让资源市场满足,财报公布 当日盘前股价跌幅一度凌驾20%。最终收盘暴跌13.64%,报102.98美元/股。随后几个买卖业务日,股价总体还在下滑,截至6月4日收盘,拼多多股价为99.65美元,比拟 财报公布 前的119.24美元,下跌了16.43%,市值蒸发278亿美元,约合2000亿元,最新市值1145亿美元,约为阿里美股市值的一半,在短暂超越 阿里市值后,拼多多并未延续自身的高光。  一季度电商事迹 大年夜 比拼京东无疑是一季度表现最为亮眼的电商巨头。一季度京东营收3011亿元,同比增加 15.78%,比拟 上一年同期7.04%的增速,增速显着提升。归母净利润108.9亿元,同比增加 52.73%,比拟 上一年同期13.88%的净利润增幅也大年夜 幅提升。销售毛利率15.89%,去年 同期为15.29%,略有提升,净利润由去年 同期的2.83%提升至3.75%,险些提升了1个百分点,整体表现良好。进入2025年至今,整体股价颠簸不大年夜 。 阿里一季度营收增速不及京东,营收2365亿元,同比增加 6.57%,保持和上一年同期一样的增加 。归母净利润125.6亿元,同比增加 273.22%,而上一年同期归母净利润的增速仅为-85.77%,提升较大年夜 。阿里稳中有进的重要表现在毛利率和净利率的双双提升,毛利率由去年 同期的33.25%提升至38.41%,净利率由0.41%提升至5.06%。  2025年美股第一个买卖业务日,阿里开盘价为84.39美元,截至6月4日收盘,阿里股价涨至119.45美元,2025年至今股价涨幅达42%。 美团固然受京东外卖的影响,但根本盘并没有受到显着打击。一季度营收865.6亿元,同比增加 18.12%,比上一年同期25.01%的增速有肯定下滑。但100.6亿元的净利润却是美团首次单季度新高,87.33%的净利润增幅也远高于去年 同期的59.86%。毛利率由去年 同期的35.07%提升至37.45%,净利率也由去年 同期的7.33%提升至11.62%,提升较大年夜 ,只是美团股价在2025年年内下跌了10%。  四大年夜 电商中,拼多多无论营收的增加 速度 ,照旧净利润下滑的速度 都位居末位,闭幕连续高速增加 的势头。此前2018-2023年,它的营收从131亿元飙升至1995亿元,暴涨18倍。2024年拼多多营收3938亿元,同比增速达59.04%。净利润1124亿元,同比增加 87.31%。毛利率60.92%,净利率28.55%,增速以及毛利率和净利率均有显着下滑。 为什么拼多多“砍不动”了?“天下武功,唯快不破。”这用在拼多多前期的发展再合适不外,2015年4月,拼多多上线,2018年7月,登陆 纳斯达克,创下当时中概股最快上市纪录。依靠备受质疑的“砍一刀”模式,收割了大年夜 批 的下沉用户,以低价拼团完成对阿里的市值超越 。 黄峥也在拼多多的快速发展中成为当时最年青 的中国首富,身家一度凌驾4000亿元,让人没想到的是黄峥“见好就收”,直接退休了。拼多多依然用快节拍 向前发展,欲速则不达很快在其身上显现 ,因为用户体量就这么多,各大年夜 电商疯狂竞争,而拼多多的“砍一刀”在黑猫投诉等投诉平台上143万多条的投诉量中,很大年夜 一部门是关于砍一刀的诓骗,在用户中口碑损伤 极大年夜 。  2018年的起步阶段,拼多多用户规模开始 形成达4.185亿,2020年龄尾 用户规模达7.88亿,依托低价计谋和微信社交裂变快速扩大 ,两年时光 用户规模翻倍。截至2021年龄尾 ,拼多多用户规模达8.687亿,成为国内首个用户规模冲破 8亿的电商平台,也是用户规模最大年夜 的平台。 随后拼多多的用户总量险些停滞不前,2023年8.69亿,比拟 2年前只增加 了不到100万,增加 显着放缓,同比增幅趋近于零,触及用户天花板。2025年一季度,拼多多的用户规模为8.72亿,此次 用时两年也只增加 了300万人,增速降至个位数区间。而这300万新用户许多照旧被拼多多的百亿补贴以及低价拼团吸引过来的。许多低价的背后,是商家通过让利甚至短期赔本 的方式到场竞争,有些是主动营销的计谋选择,也有些是平台规则或市场竞争下的被动承压。 近几年,拼多多商户最大年夜 的困境是“仅退款”,这本意是为了掩护消费者的方法 ,确实 为拼多多赢得了消费者的口碑,恶意退款、薅羊毛征象频发商家为此苦不胜 言。拼多多赢得了消费者却损害 了商家权益,而商家的竞价排名又是拼多多的重要营收构成,得罪了商家,对拼多多的损害 同样伟大年夜 。 在烧掉百亿补贴后,本年4月,拼多多又取消 了“仅退款”条目 ,这让拼多多对用户的吸引力减弱不少,在国内电商整体用户触及天花板之际,拼多多庞大年夜 的用户基数,也很难会有再大年夜 的提升,其事迹 放缓也随着用户规模的趋于安稳而无法在“快”起来。同时拼多多还要面对抖音、快手等短视频电商的低价竞争,低价已经不再是拼多多的特有标签,抖音商城许多同类产物的价格甚至已经低于拼多多。 电商计谋 分析师李成东表示,拼多多在惠商政策的实行上确实 没有打折扣 ,平台掏出了更多的钱,主动低沉红利能力。这也是许多人认为拼多多利润骤降的一大年夜 原因 ,拼多多董事长陈磊也表示,“扶持商家的积极大年夜 概会在短期甚至相当长的一段时光 内对平台红利能力产生影响,换来长期的内涵代价。” 华安证券也看好拼多多的长期增加 潜力,继续保持 拼多多(PDD.O)优于大年夜 市评级。“尽管 短期受补贴和关税政策影响,但拼多多通过多元化市场和本地仓发货计谋对冲风险,预计2025-2027年收入和经调解净利润将实现妥当增加 。风险包罗宏观经济颠簸、海外营业 拓展不及预期及竞争加剧。”天风证券也在研报中看好拼多多的长期发展。  海外市场发展受阻?此前拼多多的海外扩大 和多年前的国内扩大 类似,都是以快为主,在国内“砍”不动的情况下,海外市场的增量将是拼多多发力点,但现在在关税战下,拼多多的海外营业 也“砍”不动了。 特朗普在关税战中直接让美国取消 了800美元以下小额包裹的免税政策(T86清关),并且 不只是美国,许多站在美国阵营的西方国度 也推出类似的政策,这样一来,Temu单包裹成本增加 3-7.5美元,巨额的成本支出很熟年 夜 概吞噬拼多多大年夜 概30%毛利。 税率叠加效应也会低沉Temu的毛利,美国对华商品叠加基础税、301条目 税及新政关税,综合税率最高达46.1%,其中就包含服装类,而服装类又是Temu的重要商品构成之一。 为了规避关税,Temu从全托管匆匆转向半托管。全托管模式下,固然履约成本较高,但Temu对订价、库存等拥有强掌握 权,能保障品控与物流效率。而半托管模式是拼多多为了应对关税战的无奈之举,将付与 商家更多自立 权,利于扩充商品池并吸引新商家,但也加大年夜 了办理 难度增加 了成本支出,有机构推算,就此一项就将让拼多多多花15亿元的支出,在现金为王的“轻资产”模式下,这笔巨额额外开支将吞噬拼多多的现金流。 Temu加速转向“半托管模式”,将订单履约交给美国本地商家,低沉跨境物流依赖,但受限于制作 业的成本,美国本地商家的商品成本远远达不到中国商家的产物成本,轻易造成商品价格无法保障低价。 美国对跨境电商加征关税,迫使Temu提前3-5个月囤货。这样一来,在半托管的模式下,拼多多的买卖业务办事 收入增速从去年 四季度的33%暴跌至一季度的6%。Temu为保障利润,计划将90%关税成本转嫁消费者,将会导致商品价格广泛上涨20%-30%,低价优势 大年夜 幅减弱,在Temu尚未红利的情况下,又卷入地缘政治漩涡,发展前景也被引发投资者的担心。 固然关税战影响的并非Temu一家,整个跨境电商行业都有影响。 据公开数据显示,2025年Q1Temu营收增速降至10%,为三年来最低。值得必定 的是,在黄峥离任后,拼多多仍保持计谋 定力:推辞 盲目追逐直播电商风口,专注供给 链改革 ,只是发展由此前的快变成现在的慢。 拼多多变“慢”了也许 不满是坏事,至少现阶段来看它主动选择牺牲短期事迹 ,而不是被动掉 速。财报显示,焦点广告 收入向好的根本面依旧妥当,以及主动加大年夜 佣金收入和销售费用等对供需两侧补贴力度等谋划数据指标能在肯定程度上佐证。拼多多正以短期阵痛来消化“黄峥期间”的盈余 副作用,这对进入后黄峥期间的拼多多来说是早晚的事。 从“增量期间”进入“存量期间”。从“粗放增加 ”,到“风雅化运营”与“代价发明 ”,拼多多进入了本该进入的慢节拍 。

该文为BT财经原创文章,未经许可不得私自利用、复制、流传或改编该文章,如构成侵权举动将追究司法 责任。 作 者 | 无忌 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作