5月下旬,六大国有银行集体公布下调存款利率 ,一年期定存利率初次跌破1%,活期利率仅0.05%。曾经靠高利吸储的中小银行也紧随大行降息步调,大多将最高定存利率降至1.7%以下。利率一降再降,但在市场上,还有这些存

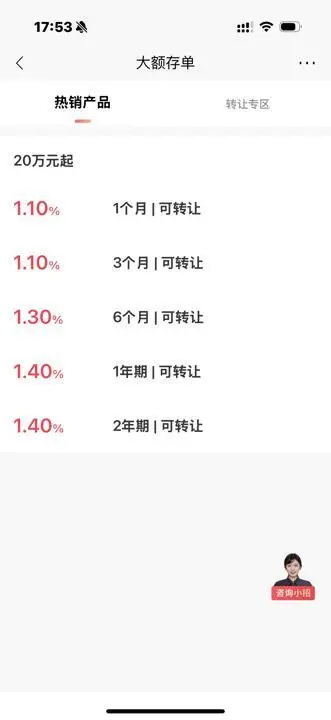

5月下旬,六大国有银行集体公布下调存款利率 ,一年期定存利率初次跌破1%,活期利率仅0.05%。曾经靠高利吸储的中小银行也紧随大行降息步调,大多将最高定存利率降至1.7%以下。 利率一降再降,但在市场上,还有这些存款“平替”。 存款有“平替”,利率也在走低 除了存款,如今可以或许将收益率和现金代价明确写在条款里的还有三种产品——大额存单、储备国债和个体 保险产品(增额终身寿险)。 大额存单有点类似于存款,就是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,差别银行的门槛差别,期限从3个月至5年不等,一直以来都是安全稳固且收益较优的象征。这种存款类金融产品按期发售,每期会限定发行额度,到期截止。 这一类产品曾经因为“安全稳固收益较优”而非常火热,一度额度稀缺、一单难求,乃至在二手交易平台还曾经出现过“代抢大额存单”的业务。但随着新一轮降息潮的到来,大额存单的利率如今已经周全 进入“1字头”时代,利率上风渐渐缩小,热度也渐渐降落。 比如,在国有银行中,工行、农行、中行如今在售的大额存单,1年期和2年期利率已统一 降至1.20%,3年期利率仅为1.55%。交通银行和邮储银行则已无大额存单产品可供购置 。股份制银行情况也类似,招商银行在售的1年期和2年期产品利率均为1.4%,已经没有3年期及以上的大额存单产品。  招商银行App在售大额存单产品 再看储备国债,实在这类产品和存款的性子比力像,都类似定期存款。财务部近日公布 公告,2025年第三期储备国债(电子式)和2025年第四期储备国债(电子式)将于近期发行,均为固定利率、固定期限品种。 此中,第三期国债期限3年,票面年利率1.63%;第四期国债期限5年,票面年利率1.7%。利率略高于定期存款和大额存单,不过假如和去年 4月发行的储备国债比拟 ,三年期票面利率低沉了75个基点,五年期票面利率则低沉了80个基点。 末了一类增额终身寿险,虽然是一种寿险产品,但的确被越来越多的人视为一种强制储备。因为除了保额之外,增额终身寿险还包括了现金代价,也就是这张保单本身也能换钱,这部门的权益类似一张固定利率的大额存单。 在签订合同时,合同上会标明这张保单在差别投保年份值多少钱。假如想要把这些钱拿出来,有两种办法 ——减保取现与退保取现。前者按照 合同能将部门钱掏出 来,保额也会响应 淘汰;后者则是解除保险合同,将全部的本金和利息 都提掏出 来,保障就此停止。增额终身寿险是有回本时间的,在投保的前几年,缴纳的钱要多于这张保单的现金代价,这时假如退保,就会亏本,因此这类产品更得当恒久持有。 值得注意的是,增额终身寿险的预定利率也在近两年内经验 了几次下调,最高利率已经过3.5%降至3%再到如今的2.5%。 不难发明 ,以上三类产品如今的利率依然可以或许“跑赢”存款,但在利率下行情况下,也难以“独善其身”。 银行理财两类产品可以思量 与此同时,银行理财市场范围 则出现了逆势上升。 银行业理财登记托管中心公布 的中国银行业理财市场2025一季度陈诉表现,截至一季度末,全市场持有理财产品的投资者数量达1.26亿,同比增加 6.73%。5月中旬,普益标准统计数据也表现,全行业的理财范围 已突破31万亿元大关。 详细来看,短期限理财产品成为主力继承,截至5月20日,固收类产品突破23万亿元,现金解决 类产品突破7万亿元,较3月底增幅均将近8%。 这里提到的固收类产品和现金解决 类产品,实在也是低风险偏好投资者的不错选择。 固收类产品,顾名思义是一种投资于固定收益类资产的产品,有的投资同业存款,有的投资同业存单,此中最常见的底层资产,就是投资债券。这类产品颠簸小、回撤少,风险比投资股票要低很多,但回报利率比定期存款要高。 现金解决 类产品则是投资于钱币市场,比拟 于固收类产品更加安妥 ,不过相对利率也要低一些。这类产品回撤概率低,取用也较为灵活,根本提交取用申请的当天或是第二天上午就可以或许到账。 虽然 这并不意味着上述两类产品答应保本。2022年1月1日,《关于规范金融机构资产解决 业务的引导意见》正式实行,资产解决 行业的理财产品打破刚性兑付,这意味着保本型理财产品正式退出市场,“卖者尽责、买者自负”成为理财市场的新阶段。 在浦银理财产品经理看来,银行理财产品相符 当下人们的储备心理 ——求稳,但盼望利率略高于存款。“在利率下行情况中,对于短时间内用不到的‘闲钱’,推荐期限较长的封闭式理财产品,这类产品可以或许基于如今的市场情况给出基准利率,相当于提前锁定收益率。”上述产品经理表示。 业内子 士表示,投资者可以按照 本身的资金体量、持有时间、风险偏好和预期利率去判定本身的理财需求。同时还提供了一个小建议,每家公司都邑 有本身的“主打产品”,为了包管口碑,这类产品的稳固性相对较高,也可以作为一个选择依据。 “不过,对于银行理财产品来说,将来产品的净值颠簸肯定会越来越摊开 ,因此更加紧张的是,投资者要明白‘投资有风险’这件事情,理性投资、实事求是。”上述产品经理表示。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作