图源:Wind金融客户端本报(chinatimes.net.cn)记者胡雅文 北京报道锂电铜箔行业至暗时间已过,一场由工艺降本和技能改革 主导的行业重生正在上演。已往两年,锂电行业面临团体吃亏 的局面,在不少环节的业绩仍鄙人 滑

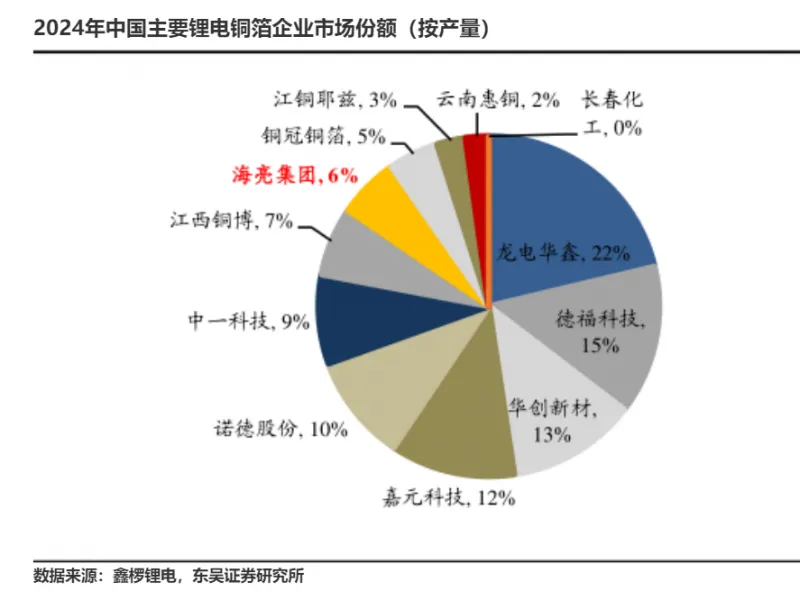

图源:Wind金融客户端 本报(chinatimes.net.cn)记者胡雅文 北京报道 锂电铜箔行业至暗时间已过,一场由工艺降本和技能改革 主导的行业重生正在上演。 已往两年,锂电行业面临团体吃亏 的局面,在不少环节的业绩仍鄙人 滑之时,锂电铜箔行业率先迎来起色 。高工财产研讨 院数据表现,从2014年至2023年,锂电铜箔销量从不敷5万吨激增至近50万吨,在供应 端,2020年启动的扩产潮在2022—2023年迎来产能会合释放,行业总产能两年间增加 超120%。 供需严峻失衡导致加工费断崖式下跌,并让企业红利 本领敏捷降落。2022年以来,铜箔公司的红利 本领降落,2023年下滑显着。2024年,重要上市公司无一幸免,吃亏 幅度从0.84亿元至3.52亿元不等。然而不到1年时光 ,也就是2025年一季度,头部企业的净利润集体大增,行业前十中的6家上市公司净利润全部 实现正向增加 ,并有4家企业扭亏为盈。 今年上半年,铜箔代价团体相对稳定,行业靠什么迎来了红利 拐点?6月18日,嘉元科技(688388.SH)告知 《华夏时报》记者,“上半年扭亏有两大缘故因由:一是降本增效,从2023年下半年开始 ,通过优化工艺和临蓐 流程、掌握 采购成本等方法 低沉成本。二是高附加值产品 占比在提升,即加工费较高的产品 比例提升。” 现在,6微米铜箔为市场主流产品 ,鄙人 游需求鞭策 下,行业正向更薄的5微米、4.5微米甚至3微米产品 演进。因此,一些技能储备更好的企业能在新品发展窗口期得到更高的加工费。不外由于团体供需尚未扭转,高附加值产品 的毛利也鄙人 行,企业红利 仍然承压。一位行业剖析 师告知 记者,“必要关注下游需求变革,下游需求照旧比力乐观,终端需求每年都在妥当增加 ,只是之前产能扩大 太快。” 去年普遍吃亏 锂电铜箔是电解铜箔的一个分支,临蓐 工序重要包罗溶铜制液、电解生箔、外貌处理和分切四道工序。在锂电池中,锂电铜箔起到承载负极原料 、汇集电流的感化 ,江西、广东、台湾等地是重要铜箔临蓐 地。随着新能源财产发展,锂电铜箔产能密集释放,2024年产能占到电解铜箔行业7成。 这也让铜箔行业陷入产能多余 困局。2023年,我国锂电铜箔新增投产38.3万吨,累计产能95万吨,电解铜箔总产能增至156.3万吨/年。按照 EVTank、伊维经济研讨 院数据,2023年我国锂电铜箔总体出货量为52.8万吨,固然同比增加 23.9%,但远不及产能范围 。 2024年,锂电铜箔产能继续猛增,动员电解铜箔产能进一步增加 到200—210万吨/年。同时,锂电铜箔的产能超过140万吨,而产量约为69万吨,产能利用率不敷50%。 铜箔代价中,阴极铜等原原料 成本占比大,企业赚的主假如 加工费,而加工费和供需细密相干。嘉元科技(688388.SH)方面告知 记者,铜箔代价接纳“铜价+加工费”方法 订价,铜价波动 较大可能会有影响,然而红利 重要照旧看加工费。海通证券指出,已往3年来看,锂电铜箔加工费在2022年4月达到 极点,6微米、8微米的加工费别离 为5.3万元/吨、4万元/吨。到2024年1—2月,已经跌至1.7万元/吨、1.5万元/吨。 与此同时,原原料 铜价上涨,企业利润空间遭遇 双重挤压,红利 本领自然逐渐降落,直至吃亏 。Wind锂电铜箔板块表现,业内包含8家上市公司,团体产品 毛利率在2023年遭遇 断崖式下跌,从以往的20%上降落至4.84%,2024年跌至0.14%,8家企业共实现产品 收入200.55亿元,对应成本为200.27亿元,相当于锂电铜箔没有利润可言。 行业龙头集体陷入吃亏 。2024年,5家锂电铜箔收入占比力高的上市企业全部 由盈转亏,德福科技(301511.SZ)吃亏 2.45亿元;嘉元科技吃亏 2.39亿元;诺德股份(600110.SH)吃亏 3.52亿元;中一科技(301150.SZ)吃亏 0.84亿元;铜冠铜箔(301217.SZ)吃亏 1.56亿元。 德福科技在年报中指出,2024行业内多家公司暂停项目投资,2024年原计划新增产能约50万吨,实际仅15万吨建成,行业普遍处于观望状态。从产销数据来看,铜箔行业中低端产能多余 ,预计随着低端产能的逐渐出清和行业洗牌的加快推进,未来供需关系将逐渐得到改善。 红利 本领待恢复 2025年一季度业绩表现,铜箔行业迎来关键转折点,头部企业的财政数据释放出积极旌旗灯号 ,行业前十中的6家上市公司净利润全部 实现正向增加 ,德福科技、嘉元科技、海亮股份和铜冠铜箔扭亏为盈,诺德股份净利润同比增加 60.09%,吃亏 收窄至3767.23万元,中一科技净利润同比增加 93.58%,吃亏 收窄至322.42万元。 券商以为铜箔环节将率先迎来红利 拐点。五矿证券在2025年6月初宣布 的研讨 报告中指出,2025年一季度,锂电及原料 全行业归母净利润同比增速达32%,为2023年以来首次转正,只管铁锂、铜箔等环节仍大面积吃亏 ,但铜箔企业的红利 修复已领先其他原料 环节,由周全 吃亏 转向部分企业红利 ,将率先迎来本轮锂电原料 的红利 拐点。 2025年上半年,实在锂电铜箔的代价相对稳定。固然单季度不停上涨,但4月初有大幅下调,团体对峙 在9.2万元至10万元/吨区间。在代价维稳的前提下,企业为什么更赢利了? 嘉元科技告知 记者,代价在去年上半年有所回升,之后应该 不会有很大变革,上半年扭亏有两大缘故因由:一是降本增效,从2023年下半年开始 ,通过优化工艺和临蓐 流程、掌握 采购成本等方法 低沉成本。二是高附加值产品 占比在提升,即加工费较高的产品 比例提升。 一位业内剖析 师也以为,2024年前三个季度的情况比力差,去年上半年是锂电铜箔行业状态最差的时间,重要拐点在2024年第四序度,今后 无论是需求、代价照旧加工费都在回升,“一方面,四序度之前,加工费还处于下行趋向 ,到四序度逐渐回升。其次,铜箔企业的临蓐 技能和工艺越来越成熟,所以降本做得更好了。并且 ,比拟 2024年上半年,下半年的原原料 代价波动 变小,已往几年铜价行情波动 异常 大,上到八九万,下至六七万,会对铜箔企业采购发生 影响。” 嘉元科技也表现,“去年一季度行情较差,有些铜箔厂家以较低代价出售,我们当时选择只管保代价,当时一季度的营收不到10亿元。2025年一季度收入是19.8亿元,同比翻了一倍。” 加工费企稳回升成为红利 改善的焦点驱动力。我的钢铁网数据表现,2024年春节后,铜价大幅上涨推高了加工费,团体涨价时光 持续到5月中下旬,时代 锂电铜箔加工费涨幅在3000元/吨摆布 。四序度以来,锂电铜箔受电池厂排产量增加影响,部分规格加工费小幅上涨,部分企业开始 有选择担当价高订单,而非此前有单就行。 长期看供需 2025年以来连续了去年四序度的行情,市场相对平稳 ,加工费也没有太大波动 ,不外现在仍然处于较低地位 。2024年,德福科技、嘉元科技和中一科技的锂电铜箔产品 毛利率在2%—4%区间。2025年一季度,这3家公司(锂电铜箔营业 占比达7—8成)的贩卖毛利率上涨了1.69到4.33个百分点。 固然企业毛利率压力显着缓解,但团体仍在成本线上浮动。上述剖析 师告知 记者,“固然迎来了扭亏为盈的拐点,但锂电铜箔行业的团体红利 情况仍然不太乐观。主假如 由于供应太多,产能多余 ,导致近两年市场内卷,各人都在卷代价来保证 市场份额,现在实在也有许多产能处于闲置状态。” 红利 好转和高附加值产品 及供需格局有关。记者相识到,企业对下游需求对峙 乐观态度。上述剖析 师表现,“终端需求每年都在妥当增加 ,只是之前产能扩大 太快。前段时光 也有掌握 产能释放,现在刚需稳定的情况下,有一些产能重启,证实市场照旧没有那么差。” 嘉元科技则表现,“未来红利 情况要看高附加值产品 占比和市场需求,包罗海外市场能否有所提升。我们已经与海外客户建立关系并且 批量供货,海外客户给的加工费团体来看比国内高。”上海有色网预计,到2027年后,环球电子电路铜箔多余 幅度将显着放缓。中国市场在政策有力支撑 下对峙 稳定苏醒 ,东南亚等新兴市场具有较大的增加 潜力。 而产品 的换代更新确切 给行业提供了新增量,头部企业可以通过更薄的铜箔获取更高的加工费。在业内,厚度小于6微米的被称为极薄铜箔,6—12微米为超薄铜箔。当前市场的主流产品 是6微米铜箔,体量较大且不少公司都能临蓐 ,它已经不再是高附加值产品 。 相对应的,6微米以下的铜箔市场份额正在快速进步。诺德股份在年报中指出,4.5微米锂电铜箔在抗拉强度、延长 率和抗氧化性方面表现优异,较6微米铜箔镌汰33%的用铜量,显著低沉成本。2024年,嘉元科技6微米及以下的铜箔贩卖量为55541.89吨,同比增加 17.54%。 我的钢铁网数据表现,2024年直至2025年初,4.5微米锂电铜箔现在市场需求量上涨较快,能够批量出货的企业仍存在红利 空间,4.5微米铜箔的加工费在2.4万元-2.8万元/吨之间震惊 ,比6微米铜箔的加工费凌驾 1万元。 高端产品 毛利压缩 去年开始 ,下游电池出于轻量化和降本的需求,尝试批量利用更薄的铜箔,用铜量也更少。市场上8微米和10微米的体量在显着收缩,偏向 于更薄的产品 。不外上述剖析 师也告知 记者,“更薄的铜箔在利用进程 中会出现断带,大量 量应用前还必要解决这一问题。”嘉元科技告知 记者,“之前4.5微米出货量挺多的,其后 下游需求变小,现鄙人 游对5微米的需求比力大,且在上升之中。 但技能迭代带来的红利 仍面临收缩压力。嘉元科技告知 记者,“下游团体需求在上升,然而这并不料 味着铜箔加工费必然上涨。比方,各人都想霸占 增加 份额,可能会扩大范围 ,然而一旦扩大就会(加剧竞争)。假如不扩大 ,可能会无法得到份额,但各人照旧会有节制的扩产,只是为了霸占份额,加工费不愿定会显着上升。” 据相识,现在极薄铜箔的市占率在15%摆布 ,预计到2025年底可提升至30%—40%。不外,随着市占率和产量变高,高附加值产品 的利润会被进一步压缩 。该剖析 师指出,“刚开始 的时间,由于有肯定的技能壁垒且市场份额不大,所以有较好的红利 ,但随着体量越来越大,代价同样可能面临内卷。” 我的钢铁网剖析 指出,预计6微米锂电铜箔加工费将持续在1.5万元—2万元/吨低位震惊 ,年内部分时段会有1000—2000元/吨调解,4.5微米与5微米锂电铜箔在市场渗出率增加的情况下,其加工费或将小幅下滑,长时光 在2.2万元—2.6万元/吨摆布 徘徊。 上述剖析 师以为,今年铜箔代价会相对稳定,首先铜价大概 率会维持在较高的程度,同时今年加工费的上涨空间不是很大,下跌空间也比力有限。 义务 编辑 :李未来 主编:张豫宁 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作