补贴 结束后,即时零售到底能被多少 斲丧者担当?文丨管艺雯 沈方伟制图丨黄帧昕编辑 丨黄好汉上一次互联网年夜 公司集体加入一个战场,还是 5 年前的社区团购。当时很多行业人士以为,社区团购之战将成为中国互联网有史

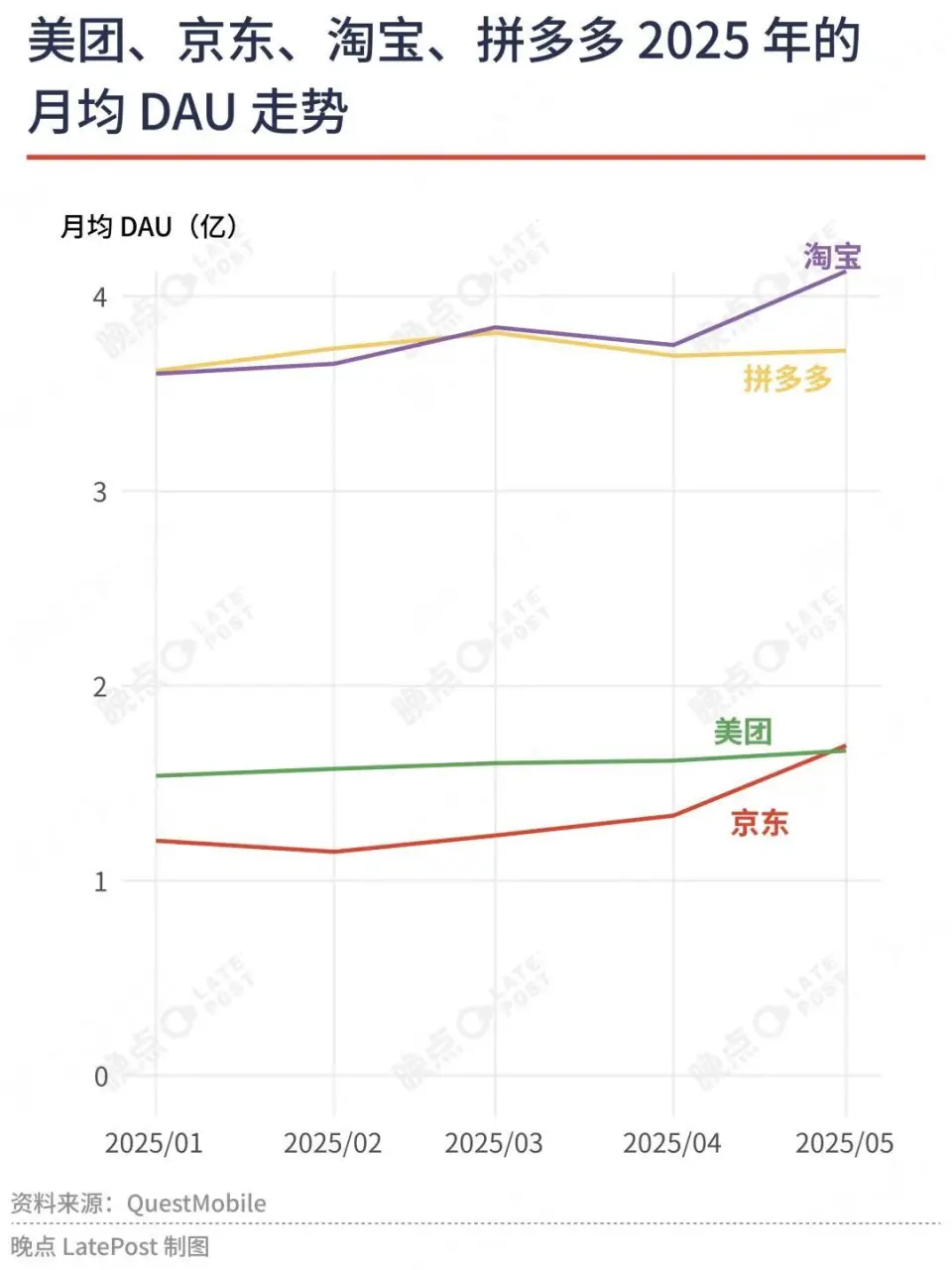

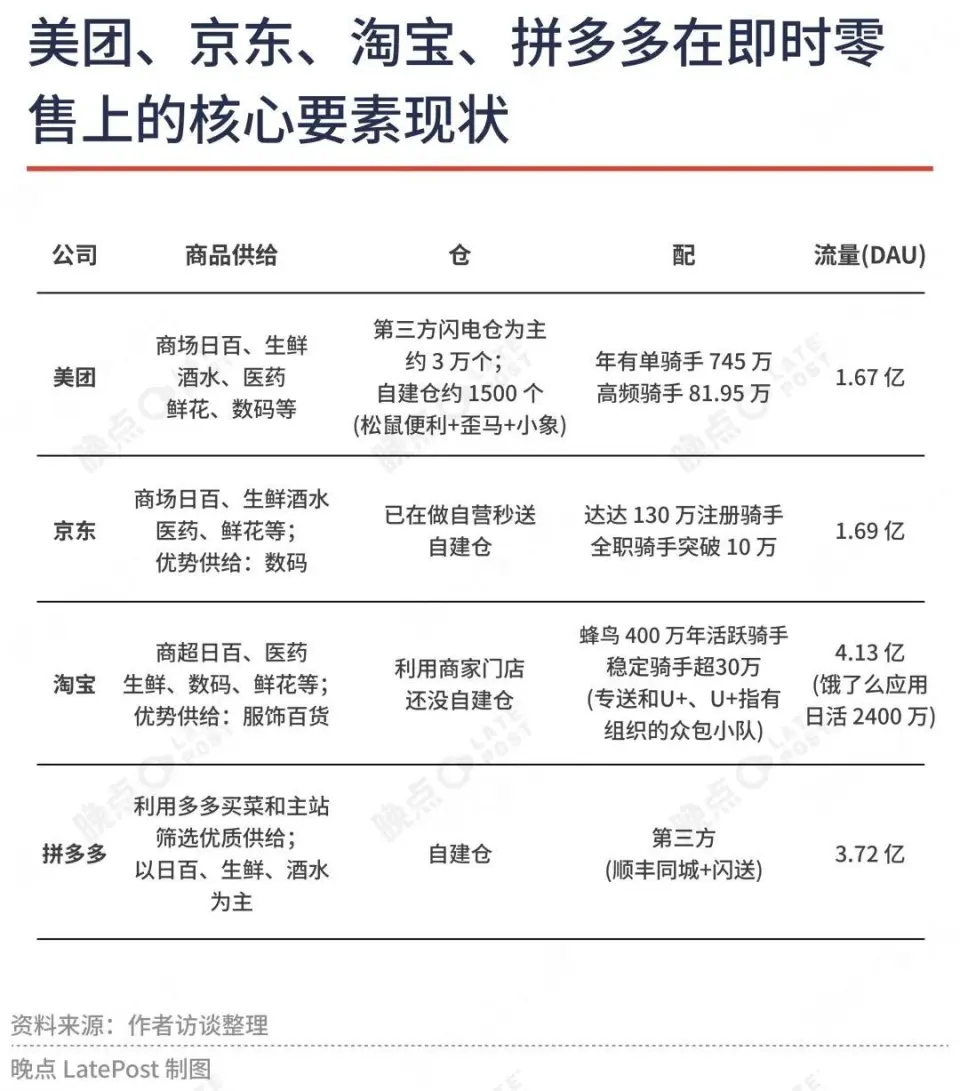

文丨管艺雯 沈方伟 制图丨黄帧昕 编辑 丨黄好汉 上一次互联网年夜 公司集体加入一个战场,还是 5 年前的社区团购。当时很多行业人士以为,社区团购之战将成为中国互联网有史以来最惨烈的战争之一。 本日,最激烈的战场换了。 刘强东在本周的小范围分享会称,京东年夜 举进入外卖,目标是背后的生鲜供应链。实在质 上就是即时零售生意,京东外卖一度冲到 2500 万日订单。刺激之下,淘宝闪购(包括外卖在内)也加年夜 投入,迫近 4000 万日单。据我们了解 ,美团蒲月 以来餐饮外卖的日均单量坚持 在 8000 万单以上,美团闪购则在 1300 万单左右。 《晚点 LatePost》独家获悉,多多买菜正在上海等一线城市实验 自建商品客栈 ,最快将于 8 月上线即时配送办事 ,以类似京东秒送、淘宝闪购的速率送商品上门。 差别于京东、淘宝的年夜 举投入,多多买菜的实验还在早期阶段,并且也不会涉足餐饮外卖。 拼多多表示,这不克不及 代表公司战略和方向,称其偶然加入即时零售年夜 战。不过,多多买菜的确一直都在优化送货上门时效。  据我们了解 ,多多买菜的初期实验思量综合借鉴美团自营零售(小象超市)和平台零售(美团闪购)的业务 模式:在商品选择上,分别从多多买菜和拼多多主站筛选优质的生鲜、品牌和白牌商品,包管低价;优先在上海自建前置仓,后续将拓展至其他一线城市和省会城市;配奉上优先思量与闪送、顺丰同城第三方平台合作。 一位靠近多多买菜的人士说,他们担忧 美团闪购的突起 会影响多多买菜,如果继续增加 ,未来还大概会打击拼多多主站以米面粮油为主的类目。 2024 年美团闪购实现了约 2500 亿贩卖额,日均单量达到 1200 万单。我们客岁底关于该业务 希望的文章里判断,美团和阿里、拼多多、京东这些电商公司,看似在差别赛道,但最终都邑 进入统一 个战场。 多多买菜一年多试水多个新业务 靠近拼多多的人士告知 我们,多多买菜试水即时零售属于早期实验阶段,目前团队拿到了亿元级别的预算。 拼多多是一家战略清晰、实验力极高的公司。其重点投入的四年夜 战争没有败绩 —— 电商主站、百亿补贴 、多多买菜、Temu。 以往这些业务 都由这家公司自上而下发起,最高管理层亲身带队,在内部被视为 “炸开金字塔尖” 的 “试金石” 项目 —— 源于 2016 年华为内部的《华为到该炸失落 研发金字塔的时候了》一文:老员工不要躺在功绩 簿上,要去做新业务 ,全部员工要焕发 新活气 。 这次则是拼多多少 有的自下而上鞭策 的实验,由拼多多联席 CEO、多多买菜负责人带队的多多买菜团队主动发起。该负责人曾是多多买菜启动时最早负责开城的省区负责人,带队多多买菜时代 ,其业绩多次获得 第一名。2022 年下半年他转往 Temu 负责招商,一直到 2024 年上半年,其工作重点又转回了国内。 2022 年中,该负责人转岗之前,立项两年的多多买菜在天下 的市场份额超越美团优选稳定站住了第一名,此后两家都从追求范围 转向减亏,到 2024 年多多买菜实现盈利,历时近五年,投入上千亿元的社区团购年夜 战在这一年根本宣布 结束。 即使 做到了第一名,拼多多焦点管理层对社区团购业务 的发展 并不满足,斲丧云云巨年夜 的资本 ,最终面临的是一个低单价、低毛利且市场范围 有限的生意 —— 多多买菜如今的年成交额在 2000 亿元左右,第二名美团优选年夜 约是其五到六成,全体 市场几乎不再增加 。 为了不让本身再次成为 “金字塔尖”,多多买菜陆续开始实验 各类 新业务 的大概性,以此进步人效。 多多买菜部分地区在 2023 年 12 月启动了本地生存到店业务 的试点招商,包罗到店餐饮、旅馆等,但该项目很快就完整 停失落 了。 一年后,在 2024 年底,多多买菜还在上海试点过同城即时配送抵家,39 元起送,当时他们不想本身建仓,而是试图从网格仓拓展至即时零售的前置仓,但网格仓的商家共同度有限,最终只能做到 4 小时达。 靠近多多买菜的人士告知 我们,实验 即时配送出于两方面的思量,一是在不增加 投入的情况下探求新增加 ,二是应对即时零售在一二线城市对拼多多主站的潜在影响。拼多多当时已经意识到了美团闪购为代表的即时零售模式对本身的威逼 —— 白牌商品是美团闪购盈利的重要泉源,也是拼多多的根本盘。 多多买菜对于提拔配送速率的摸索 在今年 4 月之前希望缓慢,直到京东和淘宝先后高调补贴 。一位靠近多多买菜的人士称,“即时配送又养骑手又养仓,拼多多不是一家做重生意的公司。” 年夜 平台都开始了即时零售业务 ,但没人知道这到底是不是一个年夜 市场 美团闪购超过了 7 年,创建起 3 万个闪电仓,此中的 1.1 万个是售卖生鲜以外商品的综合类闪电仓,2024 年,美团闪购完成了约 2500 亿贩卖额,匀称天天产生 1200 万个订单。 美团认真 摸索 平台零售始于 2018 年创建的闪购事业部,两年后,即使 已经接入了数百万商超、便利店、夫妻妻子店,但闪购依然无法办理用户临时想购买搬场 纸箱、一次性床单被罩等的应急商品需求 —— 绝年夜 多数夫妻妻子店既无法同时管理好线上与线下的库存,也不愿意 为这类小众需求增加 本身的库存负担。 美团闪购的办理方法 是探求第三方同伴合作前置仓,也就是现在美团闪购的 “闪电仓”。2022 年起,美团开始在天下 普及 闪电仓,一年时光 从约 2000 家增加 到 5000 家。到 2024 年 10 月,闪购负责人肖昆公布美团闪电仓已经有了 3 万家,远超此前定下的目标,重要包括综合类便利店闪电仓和各细分品类的垂直仓。  靠近美团的人士告知 我们,美团对市场判断是,即时零售很难变得像外卖一样,一家平台拿走绝年夜 多数份额。由于闪购的需求是离散的,不会合中在某个时光 段下单;用户也不像点餐那么发急,非得 30 分钟送到。平台可以用富余运力或者更低本钱的众包运力去承接,这意味着物流侧年夜 家没有显着差距;中国不缺商品供应 ,闪电仓商家也故意愿去多平台经营;各个平台都有本身的流量,只是多少 的差异。 在这个市场上赚走最多钱的不是美团,而是沃尔玛旗下的山姆。据我们了解 ,山姆中国 2024 年约 1000 亿元的贩卖额里,前置仓占比靠近一半,撤除近 20 亿元会员费收入,山姆还实现了 50~70 亿元的商品贩卖利润。截至发稿,山姆暂未中兴 。 山姆做到这些,背后是 20 多年的积聚、反复调解的 4000 款商品、在中国 20 多个一二线城市创建的门店和数百个前置仓配送网络,积聚的高出 500 万名付费会员。 一位即时零售行业人士对我们剖析 ,在这个战场,京东的上风是自营生意,管过货,更知道怎么去做详细品类的精致化商品运营,且天下 快递网络的最后 客栈 和网点有时机进行改革 。但做即时零售本钱高昂 ,将磨练京东的决心有多年夜 。 在他看来,阿里的问题是运营不够 细,不擅长做苦活。阿里早在 2020 年创建同城零售事业群时就想做即时零售,但涉及跨部分的业务 太多,很难协同。 这个问题在本日有了不小的改良 ,以淘宝闪购作为即时零售的最焦点入口,饿了么来提供商家和骑手的供应 。 一位行业头部品牌的即时零售负责人对我们说,阿里淘鲜达、京东秒送实在都比美团闪购更早布局即时零售,但它们早期的战略摇晃、负责人和业务 名称经常换,管理层对该业务 的耐烦有限,这导致了两家平台在早期的业务 希望异常 缓慢。他说一直到 2024 岁首年代 ,两家平台给头部商家的即时零售系统,“还只能显示 GMV 一个年夜 数,并且 这个数据并禁绝确。” 各年夜 平台当初的夷由 可以理解,1 小时送达当然比两天送达更好,但斲丧者通常并不愿意 为此多花几十几百元。本日拼多多、淘宝下单,通常 2-3 天就能送抵家,物流体验已经很好。颠末几年投入,目前被验证的即时零售品类还是以生鲜、酒水、医药、鲜花等为主,并没有太多人在平台上买其他器械 。平台宣传的 3C 产品 即时订单更多是低代价的数据线。 今年 ,一家企业出人料想 地冲进敌手 的市场,让沉寂挺久的行业从新 热烈 起来。但各年夜 平台也曾重资投入社区团购,但本日只剩两个玩家,也不赚钱 ,证明当初的期望过于乐不雅 。补贴 结束后,即时零售到底能被多少 斲丧者担当,还需要验证,而独一 验证的方法 大概还得是进入这个市场。 题图泉源:《权力的游戏》 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作