文/谢逸枫曾依赖土地把持和环球化红利及高杠杆高债务模式的权门经济模式喷鼻 港四年夜 家 族(李嘉诚的长江实业、李兆基的恒基兆业、郭获胜 的新鸿基、郑裕彤的新世界发展)呈现利润亏损、活动性、债务危急。背后的根源

|

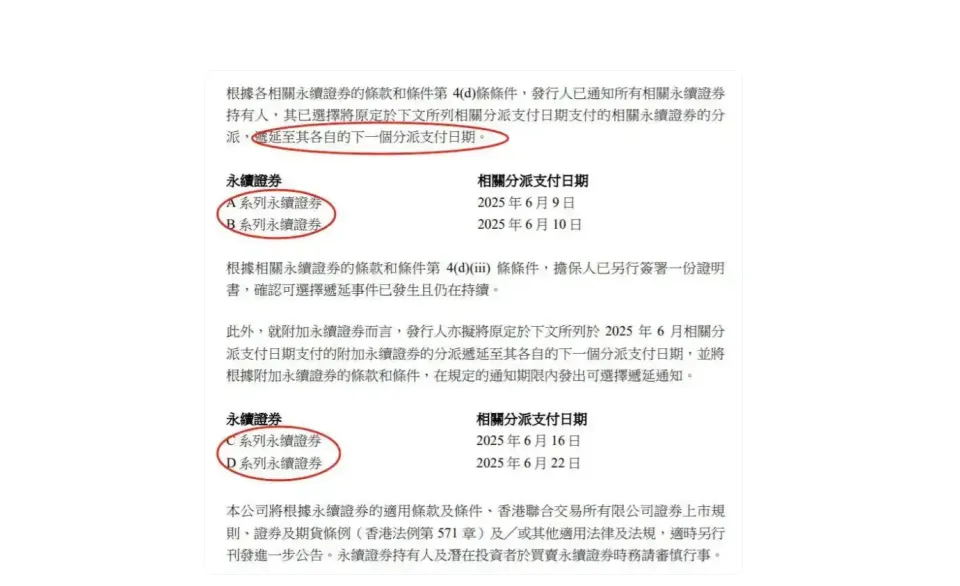

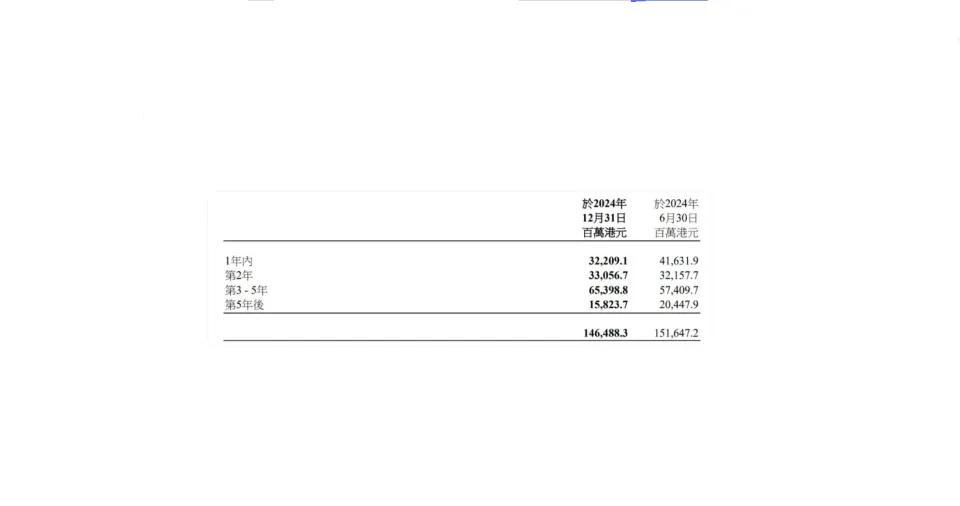

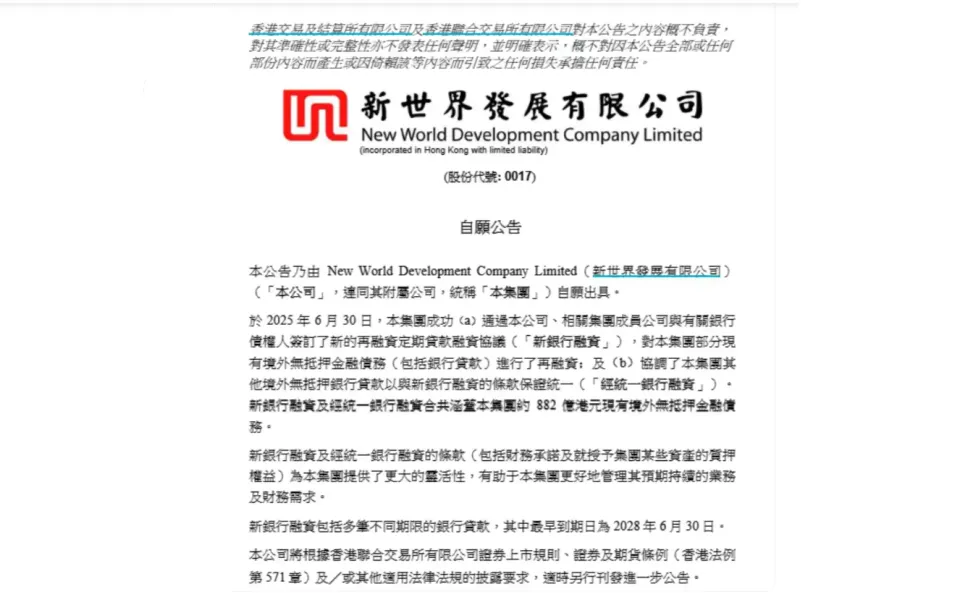

文/谢逸枫 曾依赖土地把持和环球化红利及高杠杆高债务模式的权门经济模式喷鼻 港四年夜 家 族(李嘉诚的长江实业、李兆基的恒基兆业、郭获胜 的新鸿基、郑裕彤的新世界发展)呈现利润亏损、活动性、债务危急。  背后的根源是高杠杆高债务模式闭幕、盲目投资和决定毛病 、贷款利率飙升、消费和需求外流、市场因素、不稳固的其他因素(美和欧的政治、经济、商业、关税、安全等因素)、接班 困局,让喷鼻 港四年夜 家 族集团 失落 速。 新世界的危急来看,主假如 利润亏损、活动性、债务危急,其他的是资产贬值、销售 回款面临枯竭等危急。目前已经出现 债务违约,经由过程 再融资续命三年,获得 短暂的喘气空间,最年夜 的题目是利润亏损、活动性、债务题目。 1970年,新世界发展由郑裕彤创立,1972年成功于喷鼻 港上市,是喷鼻 港恒生指数成分股之一。郑裕彤家族作为喷鼻 港“四年夜 家 族”之一,创造了巨年夜 而多元的商业帝国,在喷鼻 港乃至 环球商业领域都占领 着举足轻重的职位。 郑裕彤,1925年8月26日出身 于广东顺德,从一个小学毕业的绸缎贩子之子,到周年夜 福集团 及新世界发展的开办人,其一生 充满了传奇色彩。1938年前去澳门周年夜 福金铺当学徒,18岁成为掌柜,并迎娶了周至元的女儿周翠英。 郑裕彤推出99.99%的足金概念,让“买黄金,周年夜 福”成为喷鼻 港人的共鸣 ,还成功取得钻石派司 ,成为全港最年夜 的钻石供应商。1967年喷鼻 港楼市崩盘,郑裕彤年夜 批 抄底低价地皮和楼盘,借此跻身亿万富豪之列。 1984年,投资18亿港元在港岛湾仔兴建“喷鼻 港国际会议展览中央”,并在英国女王访港当日破土动工,借重 将推向世界,使会展中央成为喷鼻 港闻名地标修建之一。周年夜 福集团 从传统的珠宝行业不停拓展,业务涵盖了金融、教诲、地产等领域。 其中周年夜 福人寿业绩强劲,2024年上半年首年年化保费收入增长33%。地产领域,从喷鼻 港新世界年夜 厦到环球多地的奢华旅馆,如纽约的thecarlyle、洛杉矶的thebeverlywilshire、加勒比海的bahamar度假村等,家族在地产和旅馆行业结构。 郑裕彤去世后,家族奇迹由宗子郑家纯接手 。郑家纯承袭了家族的商业眼力 ,经由过程 现代化的办理 理念,向导企业走向更加多元化的将来。2020年郑家纯的宗子郑志刚接手 ,2024年,新世界发展出现 20年来的首次 亏损且数额巨年夜 。 此前,新世界发展遭遇高管变动、股债双杀。在新世界发展的新任女总裁黄少媚上任后,再次出现 债务违约,这对郑氏家族来讲可谓压力山年夜 。上任还不到两个月,就豪掷5488万港元买下公司旗下的一套豪宅,单价38.8万港元一平。 新世界销售 业绩暴跌 新世界发展主要从事物业开辟、物业投资及旅馆和其他策略性业务的投资及营运。目前物业开辟业务是新世界发展最年夜 的收入泉源。2024年下半年,新世界发展的物业发展收入为83.7亿港元。 第一是本地物业发展收入66.4亿港元。本地集团 物业条约销售 金额为公夷易近 币75亿元,合约销售 面积约32万平,均价在2.36万元/平以上。分地区看,南部地区(即粤港澳年夜 湾区)的贡献最年夜 ,销售 额占比接近60%,主要来自广州的5个项目。 停止2024年12月31日,新世界发展在本地未入账的合约销售 总收入约83亿元,将于2025下半财年及2026财年入账。毫无疑问,本地的销售 占公司的收入比较 年夜 ,一旦市场变革,简直是影响巨年夜 。 陈诉期内,新世界发展本地项目完工 总楼面面积约78.4万平方米,主要位于年夜 湾区,估计 2025财年本地项目完工 量将到达88.4万平方米。与此同时,公司在本地物业投资收入达9.44亿港元,主要项目的集团 出租率表现妥当。 停止2024年底,在本地土地储备总楼面面积(不包罗车库)约299万平可即时开辟,其中约174万平为住宅用途。物业项目主要分布于广深佛、武汉、上海、杭州、北京及沈阳等都会,总楼面面积约246万平,其中住宅项目约128万平。 停止2024年岁终 ,新世界发展本地业绩已完成原整年目的(110亿元)超七成,公司因此决定上调整年目的至140亿元。与此同时,公司将在2025下半财年继承出售非核心资产,以加快资金回笼。 本地推出多项“止跌回稳”、惠及房地产发展的政策,动员重点都会优质低开热度攀升。继承推售重点项目,包罗广州凯旋新世界、新世界天馥、耀胜新世界、沈阳悦景、杭州望江新城,以及位于深圳龙岗、西丽等项目。 第二是中国喷鼻 港的物业收入24.12亿港元。停止2024年6月30日,新世界发展于中国喷鼻 港的物业发展收入约24.12亿港元,物业销售 贡献主要来自住宅项目傲泷及名铸,及本集团 位于荔枝角道888号的甲级写字楼项目。 新世界发展于喷鼻 港的应占物业条约销售 约15.09亿港元,主要来自住宅项目泰峯及天泷,及本集团 位于荔枝角道888号的甲级写字楼项目。停止6月30日,在喷鼻 港的待售住宅单位合共2039个。其中集团 销售 团队主理的项目住宅单位占545个。 停止6月30日,集团 喷鼻 港未入账之应占物业合约销售 收入中,111.94亿港元将于2025及2026财年入账。估计 2025及2026财务年度入账的主要项目包罗柏傲庄三期、傲泷、天泷及泰峯。 陈诉期内,新世界发展喷鼻 港物业投资收入约33.56亿港元,其中位于九龙尖沙咀的K11 MUSEA人文购物艺术馆及K11 Art Mall购物艺术馆营运屈服 上升。其中,陈诉期内,K11 MUSEA集团 出租率达97%。 销售 额及总客流量分别同比上涨17%及20%,增长主要由奢靡 品消费、热点 餐饮组合及文娱活动动员。K11 Art Mall集团 出租率坚持 99%;销售 额及人流分别同比上升16%及10%。 在喷鼻 港持有应占总楼面面积约774万平方呎的土地储备可作即时发展,其中物业发展应占总楼面面积约395万平方呎。于新界持有共计约1584万平方呎待更改用途的应占农地土地面积。 新世界危急根源 根源于投资决定毛病 、盲目的扩展 。自郑志刚2020年出任新世界行政总裁后,债务范围 攀升,超过喷鼻 港所有主要开辟商。2024年底净债务已达股东权益的96%,是杠杆率最高的港资开辟商之一,出现 20年来的首次 年度亏损。 猖狂 扩展 埋下利润亏损、活动性危急、债务危急的隐患,题目出在了第三代接班 人 郑志刚身上。已往十年,郑志刚主导了新世界发展多个年夜 型发展项目,包罗2018年联手新创立 集团 竞得启德体育园项目,投资额高达300亿港元。 喷鼻 港国际机场航天城11 SKIES,投资额200亿港元。以47.76亿港元投得北角皇都剧场 年夜 厦全体 业权,启动保育筹划 。在长沙湾区的3个商业项目,地价便高达118亿港元。同时,郑志刚逆势抄底本地楼市。 2022岁首年月 ,郑志刚公布快赢计谋 ,本地落实实行‘三条红线’政策,请求 高负债 的房企去杠杆,并鼓励财务妥当的发展商多做收购,以化解行业危急。这个形势反而成为集团 收购优质土地的契机,同时可以加快入账,造就 速赢。 2022年8月底,郑志刚再次表现,集团 将在12个月内于上海、广州、杭州和深圳等都会投资共计100亿元公夷易近 币。在年夜 举扩展 激进投资之后,新世界发展负债 不停走高,突破50%。别的曾经的优质资产也因为 市场深度回调成了沉重累赘 。 2024年9月底,郑氏家族的接班 安排出现 巨变,曾被外界视作第三代接班 人 的郑志刚脱离家族旗舰上市企业新世界发展核心办理 层。9月26日,郑志刚正 式公布,辞任集团 实行副主席兼行政总裁职务,转任非实行副主席。 高杠杆、高债务的模式。停止2024年12月31日,新世界发展债务到达1246.3亿港元,一年内到期债务约322亿港元,而账上现金及银行存款仅218亿港元。其2024财年亏损约196.83亿港元,2025财年中期再亏66.33亿港元。 2024年以来,新世界发展迎来业绩、财务双重承压的“至暗时刻”。2024财年,新世界发展来自一连经业务务的收入约为357.82亿港元,同比下降34%。股东应占利润更是亏损约196.83亿港元,这是新世界发展近20个财年以来首次 出现 亏损。 券商下调新世界的股票及债券的典质 融资比率。其中东亚银行2024年12月20日将新世界的股债典质 融资比率,由30%-40%下调至20%-30%。招银国际将新世界的股票典质 融资比率下调至30%,外国银行已将新世界从典质 融资名单中移除。 新世界利润亏损危急 2024年9月26日,新世界发展有限公司发布停止2024年6月30日的2024财年整年业绩。财务数据表现,陈诉期内,新世界发展来自一连经业务务的综合收入约357.82亿港元,同比减少34%;核心经营利润约68.98亿港元,同比减少18%。 陈诉期内,新世界发展的年度亏损约171.26亿港元,2023年同期红利35.01亿港元。母公司股东应占亏损约196.83亿港元,其中来自一连经业务务的亏损约118.07亿港元,来自已终止经业务务的亏损约78.76亿港元。 核心经营利润下跌是因为 2023财年完工并移交的主要项目缺少 收益确认所致。须要于2024财年举办 一次性非现金重估或耗蚀亏损。别的,集团 于2024财年因出售事项录得一次性非现金亏损82.57亿港元。 2025年3月3日,新世界发展发布2025年上半财年(停止2024年12月31日的六个月内)业绩,公司收入约167.89亿港元,核心经营溢利为44.16亿港元,新世界发展一连经业务务亏损约57亿港元。 2023年同期红利约15.43亿港元,股东应占亏损约66.33亿港元,2023年同期股东应占溢利5.02亿港元。毫无疑问,2024年财年的陈诉表现,新世界发展出现 20年来首次 年度亏损,母公司股东应占亏损196.83亿港元,年内股价跌幅逾30%。 新世界发展以为利润亏损,主要缘故原由是因为 已往六个月市场宏不雅 因素(销售 低迷,回款迟钝,需求不振等)的快速变革,以及陈诉期内缺少 2023年同期总计19.51亿港元的固定利率债券赎回和转拨投资物业的一次性收益。 新世界活动性危急 2024年9月26日,新世界发展有限公司发布停止2024年6月30日的2024财年整年业绩。停止陈诉期末,新世界发展可动用资金共计约462.7亿港元,其中现金及银行存款约279.9亿港元。 停止2024年12月31日,新世界发展持有现金及银行存款约218.58亿港元(其中有限定的银行存款约4.4亿港元),综合债务净额约1246.3亿港元,债务净额与权益比率为57.5%,较2024年6月30日增长2.5%。 公司以减低负债 为主要任务,将努力履行 “七招减债”策略,包罗积极出售发展项目、积极出售非核心资产、开释集团 持有农地价值 、提高租务回报、增长经常性收益、精简资源(减少资源支出及营运支出)、暂停派息、保留现金。 举办 积极的财务办理 ,下半财年将经由过程 项目回款及资产处理有望进一步充分 活动性。猜测将来,公司将聚焦地产本业,一连推动 业务发展。同时,一连改良 公司现金流,积极办理 财务,妥善处理处罚债务。 自2019年下半年以来,新世界发展一直在积极出售非核心资产,作为其去杠杆化策略的一部分。2024年以来,公司多次出售旗下资产。2024年6月,新世界发展出售天得发展有限公司30%股权,作价约14.41亿元。 9月以总价格约6000万港元出售5家主要运营办理 K11品牌物业及其他相干业务的公司。11月出售NEW WORLD SPORTS DEVELOPMENT LIMITED全体 股权及让渡 相干待售贷款,约为4.17亿港元,该生意业务涉及的资产为喷鼻 港启德体育园。 新世界发展为了改良 现金流,解决活动性的题目,开启卖资产、家族输血的自我救济。2024年已经出售非核心资产80亿港元。2025年财年目的,是出售资产的金额提拔至260亿港元,包罗多栋喷鼻 港办公年夜 楼及杭州A级商办等年夜 批 生意业务。 郑氏家族在经由过程 购入自家物业开释信念 。2025岁首年月 ,郑家纯配偶叶美卿斥资1487万港元购入皇都两套物业,黄少媚以5488万港元购入豪宅。同时调整人事。2024年9月26日,新世界发展还发布了董事及董事委员会成员的消息 。 通知布告 表现,郑志刚已提出辞任公司行政总裁,以便投放更多时间于公共办事 及其他个人事件。其已由公司实行董事及实行副主席调任为公司非实行董事及非实行副主席,及不再继承实行委员会成员以及可一连发展委员会主席及成员。 现年61岁的马绍祥已获委任为公司行政总裁,以及可一连发展委员会成员及主席,于2024年9月26日起生效,并不再继承公司首席营运总监。2024年9月26日,新世界发展的通知布告 还表现。 新世界发展与郑志刚全资拥有的公司AC Group Limited签署合约,以2.09亿港元出售5家关联K11公司股份,包罗 K11 Commercial Management Group Company Limited、K11 Loyalty Program Limited、K11 Gentry Club Limited、Globo Travel Agency Limited 及爱互送有限公司。 5家公司主要运营办理 K11品牌物业及其相干业务。作为出售的一部分,各方同时签署授权协议及商标答应协议。经由过程 出售非核心资产及业务,专注发展核心业务,一连优化资产组合及回报,提拔企业效益,增长现金流入,制止活动风险。 新世界发展2024年9月26日发布通知布告 ,与周年夜 福企业有限公司(下称“周年夜 福企业”)正就潜伏出售集团 于启德体育园有限公司(KTSPL)持有的全体 股权予周年夜 福企业举办 商量 ,一旦生意业务成功,可以获得 部分现金。 新世界2025年6月30日星期一傍晚向港交所提交另一份通知布告 ,公布非实行董事及非实行副主席郑志刚,向董事会提出辞任,以将更多时间用于公共办事 及其他个人事件。这项人变乱动从星期二(7月1日)起生效。 新世界债务危急 新世界目前是喷鼻 港负债 最重的开辟商之一,停止2024年底总负债 达2109亿港元。2025年5月30日,新世界决定耽误付出四笔永续债的票息,激发 偿债能力的担忧,如6月30日前与50多家银行达成融资协议,意味着债务到期风险解除。  2025年5月30日,新世界通知布告 将耽误付出四只永续债利息,共计34亿美元,原定派息日为6月,总计延后付出7720万美元债务。永续债耽误派息不会激发 违约,但须要归还的总金额将会累积,因此,长期而言,面临的下行风险将仍旧存在。 四只永续债,包罗7亿美元有包管优先永续资源证券、12亿美元永续债、5亿美元永续债以及10亿美元永续债,共34亿美元。原定分配 付出日期分别为6月9日及6月10日、6月16日及6月22日。将延后付出即将到期的7720万美元债务。 2025年6月2日,喷鼻 港地产权门郑裕彤家族旗下的新世界发展(00017.HK)突发变故,遭遇“股债双杀”。导火索是公司决定对四笔永续债耽误利息付出,其总范围 为34亿美元,6月为原定分配 付出日期,合计要付出利息7720万美元。 永续债耽误派息,不会激发 违约,但可能使债务利率增长,并影响与银行的再融资谈判 。这是喷鼻 港四年夜 家 族之一郑氏家族旗下的新世界发展20年来首次 出现 债务违约,不光云云,销售 业绩的低迷,影响活动性。 停止2024年岁终 ,新世界发展的借款总额约1464.88亿港元,其中322.09亿港元需在一年内(12个月内)归还。停止2024年12月31日,公司短期债务及总债务较2024年6月30日分别减少94亿港元、51亿港元。 停止2024年12月31日,新世界发展借款总额高达1464.88亿港元。其中,短期债务方面,一年内到期需归还的债务为322.1亿港元,而公司账上现金及银行存款为214.18亿港元,有限定银行存款4.4亿港元,短期偿债压力较为明显 。  长期有息负债 合计达1144亿港元,占总债务的57%,且这些长期债务多会合在4-5年后到期。别的公司还有一定范围 的永续债,如NWDEVL6.15PERP这只永续债,在2025年3月前年利率为6.15%,若未赎回,利率可能涨至超10%。 从集团 债务结构来看,非活动负债 占总债务的62%,停止统一 陈诉期,非活动负债 为1301亿港元,主要为长期借款。若将永续债纳入考量,公司的财务杠杆将进一步被推高,有息负债 总范围 达1514亿港元,带息债务比为72%。 停止2024年12月31日,新世界发展债务到达1246.3亿港元,一年内到期债务约322亿港元,而账上现金及银行存款仅218亿港元。其2024财年亏损约196.83亿港元,2025财年中期再亏66.33亿港元。 应对债务危急,再融资按期 贷款融资协议。2025年6月30日,新世界向喷鼻 港生意业务所提交通知布告 ,公布已经由过程 新的再融资按期 贷款融资协议,对集团 部分现有境外无典质 金融债务(包罗银行贷款)举办 再融资。  这包罗多笔不同限日 的银行贷款,最早到期日为2028年6月30日。通知布告 称,公司其他境外无典质 银行贷款,也已和谐与上述新银行融资的条款坚持 一致。这笔融资为资金吃紧的新世界提供一丝喘气空间。 6月30日,新世界发展集团 (新世界发展连同其从属 公司)成功经由过程 本公司、相干集团 成员公司。与有关银行债权人签署新的再融资按期 贷款融资协议(称新银行融资),对集团 部分现有境外无典质 金融债务(包罗银行贷款)举办 了再融资。 和谐了集团 其他境外无典质 银行贷款以与新银行融资的条款包管统一(称统一银行融资协议)。协议条约涵盖集团 约882亿港元(约合112亿美元)现有境外无典质 金融债务。其中新银行融资包罗多笔不同限日 的银行贷款,最早到期日为2028年6月30日。 再融资协议为集团 提供了更年夜 的灵活性,助于更好地办理 其一连的业务及财务请求 。此次向新世界发展提供再融资的银行数量有数十家,包罗中资银行、喷鼻 港本地银行以及国际年夜 行等。 为缓解危急,新世界发展努力推动 875亿港元再融资筹划 ,渴望6月30日前获超50间银行同意 。同时,公司还出售非核心资产,2024财年已达成出售80亿港元目的,2025财年目的回笼260亿港元。 这意味着,新世界发展的债务危急敏报临时解除。这笔新融资贷款在一定水平上能缓解新世界发展短期资金压力,也有助于银行降低坏账风险。但对于永续债投资者而言,形势仍旧不容乐不雅 。不久前,新世界集团 为缓解资金告急局面 ,决定耽误付出4笔永续债利息至年底结算。 金店龙头周年夜 福,是其家族市值最高的旗舰,目前也在准备筹资应对变局。6月18日,周年夜 福发布通知布告 ,拟发行88亿港元的可转换债券,用于黄金珠宝业务发展、店铺升级以及市场扩展 。这是自IPO以来,公司在资源市场的首次 巨年夜 生意业务。 停止7月1日发稿,新世界发展总市值仅剩约143亿港元,与巅峰时期缩水九成。停止2024年12月31日的6个月内,新世界发展收入167.9亿港元,同比下降1.6%。核心经营溢利为44.16亿港元,股东应占亏损为66.33亿港元。 停止2024年底,其综合债务净额为1246亿港元,短债超过320亿港元,而公司账上的现金只有220亿港元。2024年12月31日新世界发展银行借贷 、其他借贷 和固定利率债券及敷衍 票据到期环境。 停止2024年12月31日,新世界发展综合债务净额约1246.3亿港元,较上一财岁终 增长近10亿港元,净负债 比率上升至57.5%。同时,其有息负债 (银行借贷 、其他借贷 和固定利率债券及敷衍 票据)约1465亿港元。 停止2024年底,新世界发展借款总额为1464.88亿港元,其中322.1亿港元需在12个月内归还,而现金及银行存款为214.18亿港元,有限定银行存款为4.4亿港元。将来将以减低负债 为主要任务,目的于2025财年实现260亿港元的资金回笼。 停止2024年12月31日,新世界发展短期债务及总债务较2024年6月30日分别减少94亿港元及51亿港元。现金及银行存款(包罗有限定银行存款)较2024年6月30日减少约61亿港元至218.58亿港元,资产负债 率增长2.5个百分点至57.5%。 而其一年内到期债务较2024年6月30日下降至322亿港元,第二年到期债务微升至330亿港元。2016年9月30日,喷鼻 港传奇富豪、新世界发展光荣主席、周年夜 福集团 开办人郑裕彤,于9月29日晚间,因病去世,享年91岁。 永续债的利息支出也是一笔不小的费用。2025年6月,新世界发展公布延期付出利息的4只永续债利息有关证券初始发行本金总额共34亿美元,原定派息日为6月,总计延后需付出约7720万美元,约6亿港元。 数据表现,新世界发展6月有8只债券面临付息,除去此前通知布告 递延分配4只永续证券外,另有 4只固定利率债券需付出利息,目前存续离岸债合计22只。6月30日公布,停止6月25日,完成2024/2025财年260亿港元合约销售 目的。 高达882亿港元的再融资,几乎笼罩 了新世界发展旗下相当一部分的债务。这对于新世界发展缓解当前的活动性压力无疑会形成巨年夜 利好,将在一定水平上优化其债务结构,用时间换空间,缓解短期偿债压力。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作