Crypto’s big bang will revolutionise finance稳定币和代币越有效,风险就越大插图:乔治·怀勒索尔2025年7月23日在华尔街那些墨守陈规 的人士眼中,加密货币的“使用案例”常常被人笑着品评辩论 。资深人士早已见识

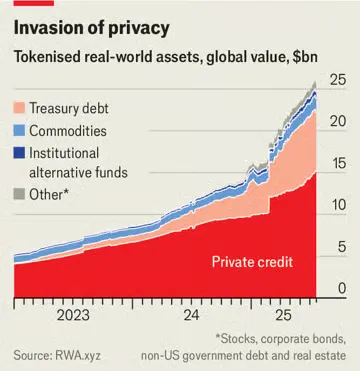

Crypto’s big bang will revolutionise finance稳定币和代币越有效,风险就越大  插图:乔治·怀勒索尔 2025年7月23日 在华尔街那些墨守陈规 的人士眼中,加密货币的“使用案例”常常被人笑着品评辩论 。资深人士早已见识过这统统。数字资产来来去 去,每每风光无限 ,让那些热衷于 memecoin 和NFT的投资者们高兴不已。除了被用作谋利和金融犯罪的对象 之外,它们在其他方面的用途也屡屡被发现存在缺点 。 然而,最新一波的高兴之潮却有所差异。7月18日,唐纳德·特朗普总统签订了《稳定币法案》 (GENIUS Act),为稳定币(以传统资产(通常是美元)为支撑的加密代币)提供了业内人 士长期渴望的监管确定性。该行业正在蓬勃成长 ;华尔街人士如今正争相到场此中。“代币化”也正在鼓起:区块链上资产交易 量敏捷增加 ,涵盖股票、货币市场基金,乃至私募股权和债务。 正如任何革命一样,叛乱分子欣喜若狂,而保守派则忧心忡忡。数字资产经纪商 Robinhood 的首席实验官弗拉德·特内夫 (Vlad Tenev) 表示,这项新技术可以“为加密货币成为全球金融体系的支柱奠定根本”。欧洲央行行长克里斯蒂娜·拉加德 (Christine Lagarde) 的看法略有差异。她担心,新稳定币的出现 无异于“货币私有化”。 两边都意识到眼前厘革的规模。目前,主流市场大概 面临比早期加密货币谋利更具推翻 性的厘革。比特币和其他加密货币承诺成为数字黄金,而代币则只是包装物,或者说是代表其他资产的载体。这听起来大概 并不引人注视 ,但当代金融领域一些最具厘革性的立异 ,确实改变了资产的打包、瓜分 和重组方法 ——交易 所交易 基金 ( ETF )、欧洲美元和证券化债务就是此中之一。  图表:《经济学人》 如今,流畅中的稳定币代价为 2630 亿美元,比一年前增加 了约 60%。渣打银行估计 ,三年后市场代价将到达 2 万亿美元。上个月,美国最大的银行摩根大通宣布计划推出一款名为摩根大通存款代币(JPMD)的稳定币类产品 ,尽管该公司首席实验官杰米·戴蒙长期以来对加密货币持猜疑态度 。代币化资产的市场代价仅为 250 亿美元,但在过去一年中增加 了一倍多。6 月 30 日,Robinhood 为欧洲投资者推出了 200 多种新代币,使他们可以或许在正常交易 时光 之交际易美国股票和ETF。 稳定币使交易 成本低廉且快速便捷,由于全部权会即时挂号 在数字账本上,从而省去了运营传统支付渠道的中介机构。这对于目前成本昂扬 且速度 迟钝的跨境交易 尤其有代价。尽管目前稳定币在全球金融交易 中的占比不到 1%,但《GENIUS法案》将为其提供助力。该法案确认稳定币并非证券,并要求稳定币必须完整 由安全、活动的资产支撑 。据报道,包含 亚马逊和沃尔玛在内的零售巨擘 正在考虑推出自己的稳定币。对消耗者来说,这些稳定币大概 类似于礼品卡,提供余额用于在零售商处消耗,而且价格大概 更低。这将排除万事达卡和维萨卡等公司,它们在美国促成的销售额利润率约为 2%。 代币化资产是另一种资产的数字副本,无论是基金、公司股票还是一揽子商品。与稳定币一样,它们可以使金融交易 更快、更轻易,尤其是涉及活动性较差资产的交易 。有些产品 只是噱头。为什么要将个股代币化?这样 做或允许以实现24小时交易 ,由于股票上市的交易 所无需营业,但这样 做的优势值得猜疑。而且,对于很多散户投资者来说,边际交易 成本已经很低,乃至为零。 象征性的积极 然而,很多产品 并没有那么花哨。以货币市场基金为例,它们投资于国库券。代币化版本可以兼作支付方法 。这些代币与稳定币一样,由安全资产支撑 ,可以在区块链上无缝兑换。它们也是一项优于银行利率的投资。美国贮备 账户的匀称利率不到 0.6%;很多货币市场基金的收益率高达 4%。贝莱德旗下规模最大的代币化货币市场基金目前代价高出 20 亿美元。“我估计 ,总有一天,代币化基金会像ETF一样为投资者所认识,”该公司首席实验官拉里·芬克 (Larry Fink) 在最近致投资者的一封信中写道。 这将对现有金融机结构 成推翻 性影响。银行或许正试图涉足新的数字包装领域,但他们这样 做的部分原因是意识到代币组成 威逼 。稳定币和代币化货币市场基金的联合,最终大概 会降低银行存款的吸引力。美国银内行 协会指出,如果银行损掉 其19万亿美元零售存款(最自制的融资方法 )中的约10%,其匀称融资成本将从2.03%升至2.27%。虽然 包含 商业账户在内的存款总额不会减少,但银行利润率将受到挤压。 这些新资产也大概 对更广泛的金融体系造成推翻 性影响。比喻 ,Robinhood 新股票代币的持有者现实上并不拥有标的证券。从技术上讲,他们拥有的是一种追踪资产代价(包含 公司支付的任何股息)的衍生品,而不是股票自己。是以 ,他们无法获得通常由股票全部权授予 的投票权。如果代币发行 方停业,持有者将陷入困境,须要与倒闭公司的其他债权人争取标的资产的全部权。本月早些时光 申请停业的金融科技始创 公司 Linqto 也遭遇了类似环境。该公司曾通过特殊目的载体发行 私人公司的股票。买家如今并不清楚他们是否拥有他们自认为 拥有的资产。  图表:《经济学人》 这是代币化的最大时机之一,但同时也给监管机构带来了最大的艰苦 。将非活动性私人资产与易于交易 的代币配对,为数百万散户投资者打开了一个封闭 的市场,这些投资者拥稀有 万亿美元的资金可供设置。他们可以购买目前遥不成 及的最令人高兴的私营公司的股份。这就引发了疑问。美国证券交易 委员会 ( SEC ) 等机构对上市公司的影响力远弘大于对私营公司的影响力,这就是前者适合散户投资的原因。代表私人股份的代币会将曾经的私人股权变成可以像ETF一样轻松交易 的资产。但是,ETF的发行 人承诺通过交易 根本资产来提供日内活动性,而代币的提供者却不会这样 做。在足够大的规模下,代币现实上会将私营公司变成上市公司,而无需通常要求的任何披露要求。 纵然是支撑 加密货币的监管机构也渴望划清边界。美国证券交易 委员会(SEC)委员海斯特·皮尔斯(Hester Peirce)因其对数字货币的友爱态度 而被称为“加密货币妈妈”。她在7月9日的一份声明中夸张 ,代币不应被用来规避证券法。“代币化证券仍然是证券,”她写道。是以 ,无论证券是否采用新的加密货币包装,发行 证券的公司都必须遵取信息披露规矩 。虽然 这在理论上合情合理 ,但大批 具有新结构的新资产意味着监管机构在实践中将无休止地追赶。 是以 ,存在一个悖论。如果稳定币真的有效,它们也将真正具有推翻 性。代币化资产对经纪商、客户、投资者、商家和其他金融公司的吸引力越大,它们就越能改变金融,这种改变既令人欣喜,又令人担心。无论两者之间的平衡如何,有一点已经明确:认为 加密货币尚未发生 任何值得关注的立异 的观点可以成为过去。 本文出处:https://www.economist.com/finance-and-economics/2025/07/23/cryptos-big-bang-will-revolutionise-finance |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作