本文转载自微信"民众 ," 号:中信建投证券研讨 文|夏凡捷 姚皓天短期A股继续超预期上行面对肯定阻力,PPI弱于预期、关税和缓协定 到期与估值修复完成带来的交易 缩量,但我们认为A股仍处于牛市中继,回调带来设置良机。

|

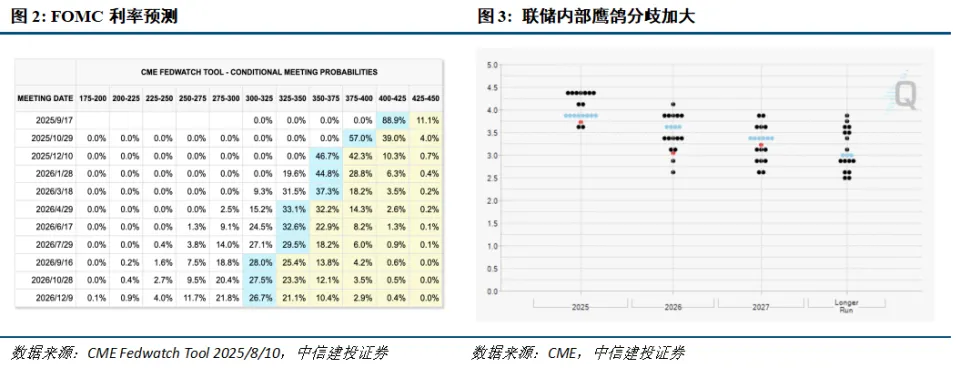

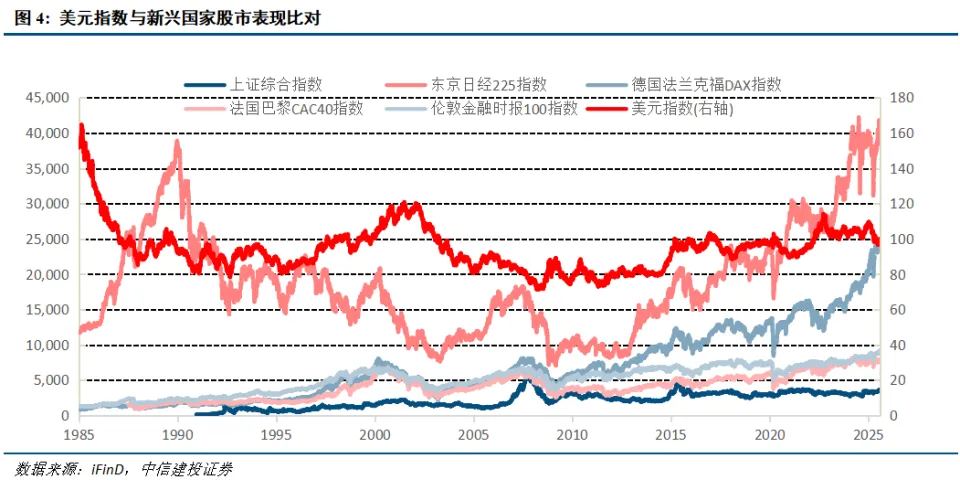

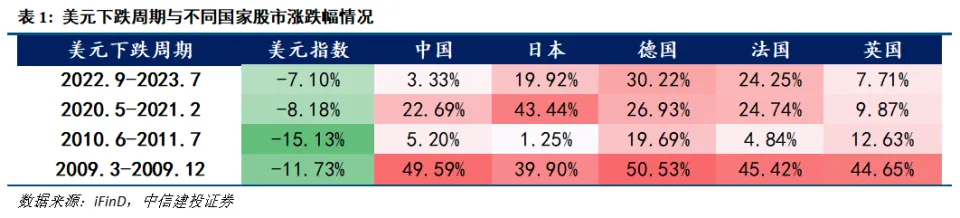

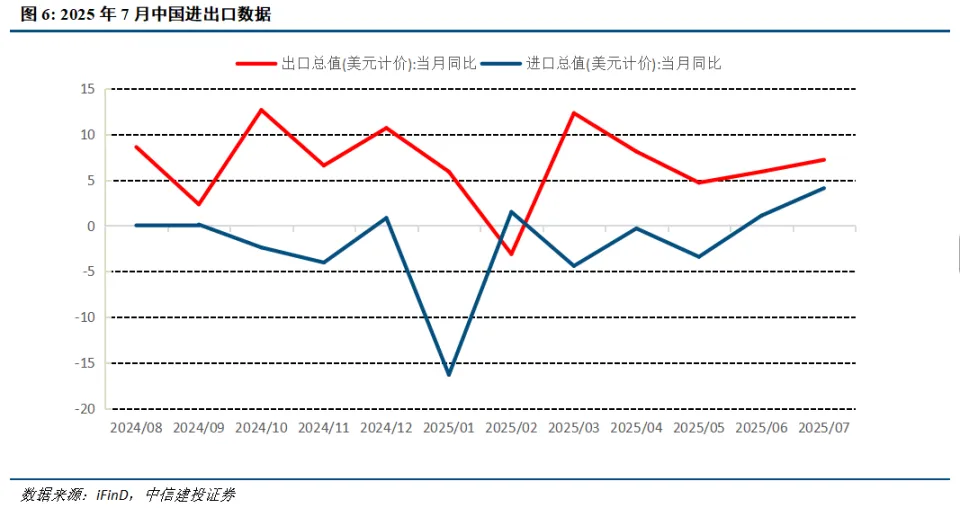

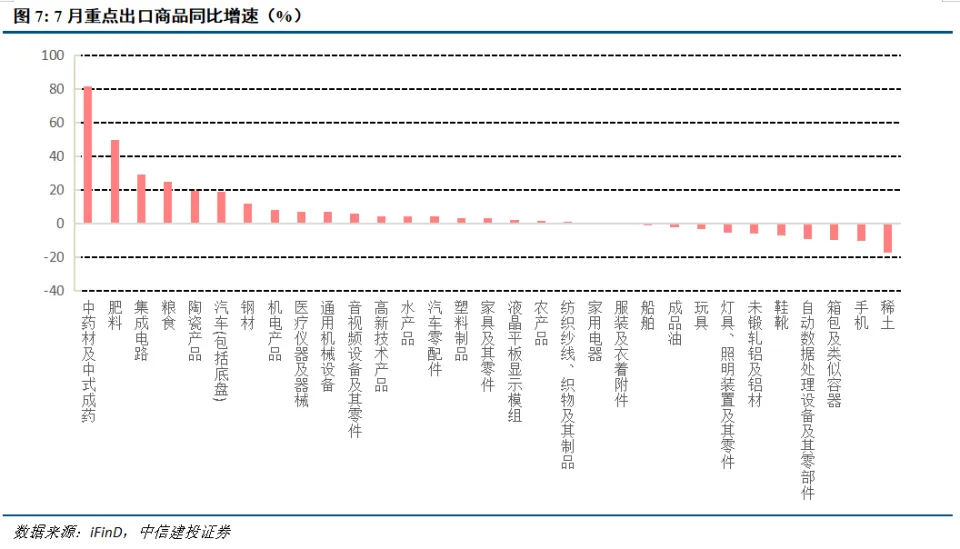

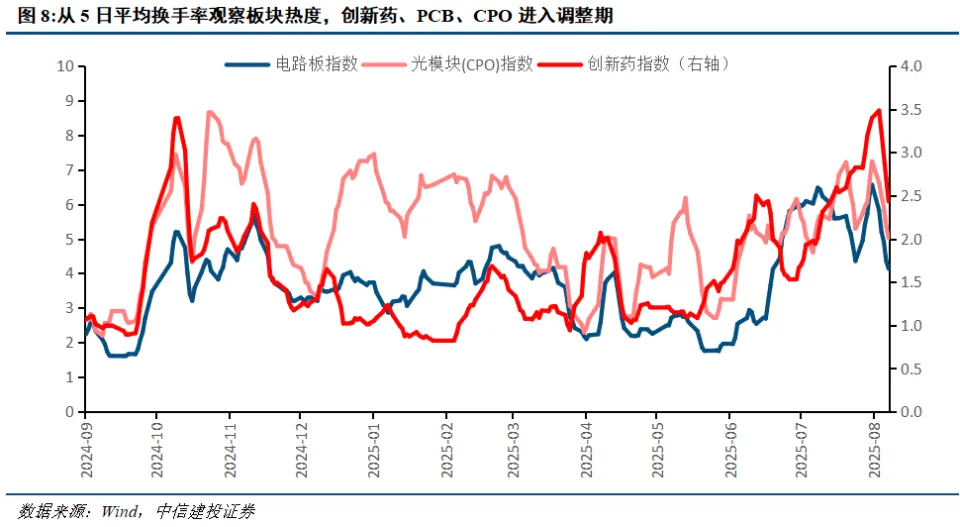

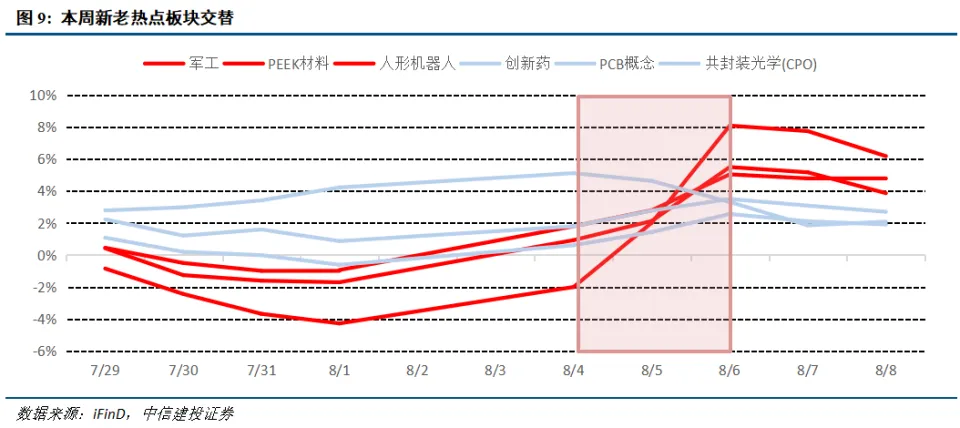

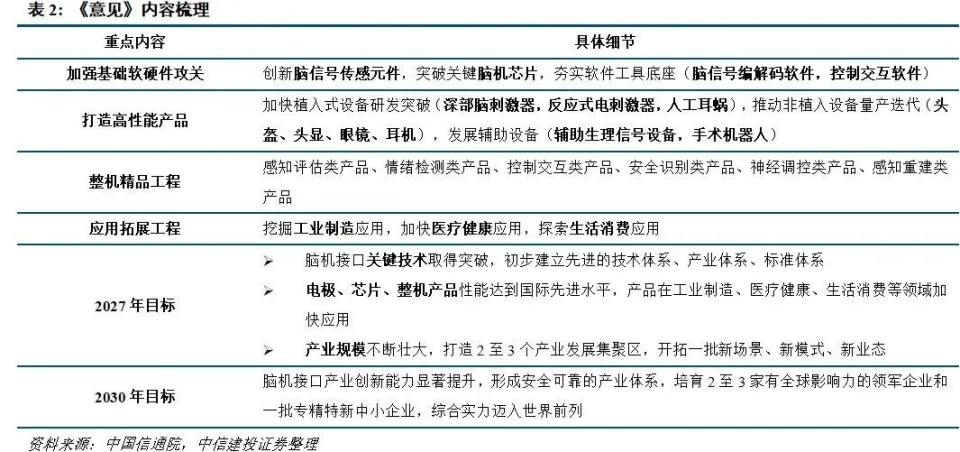

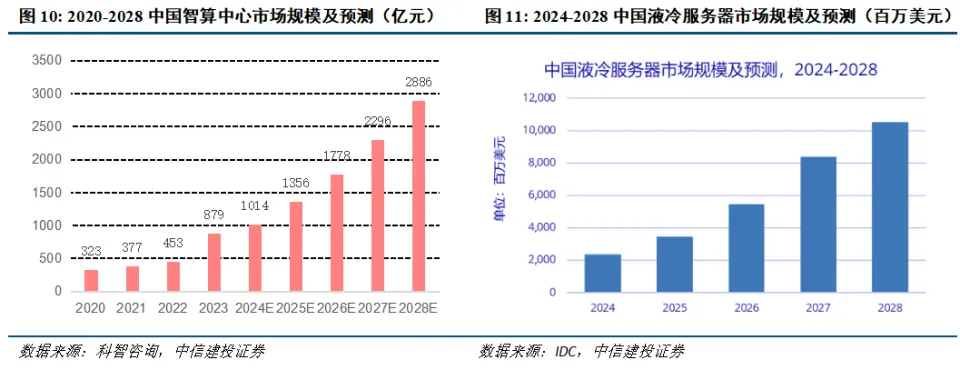

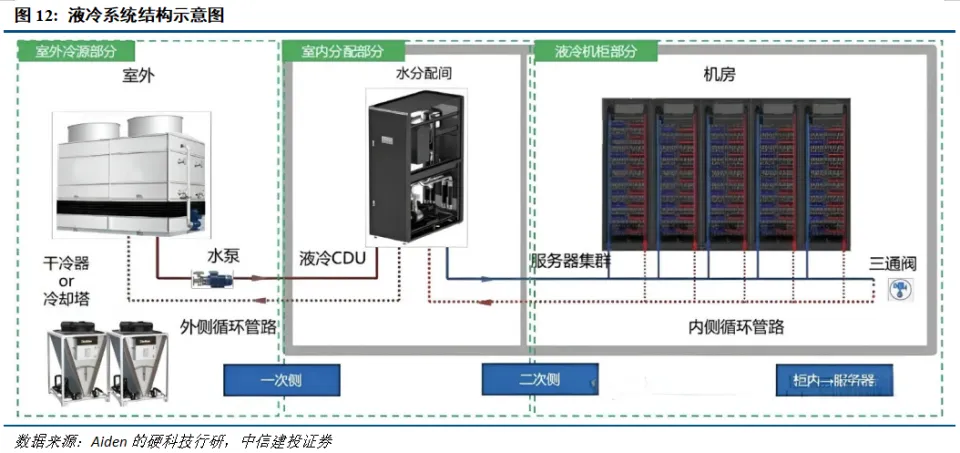

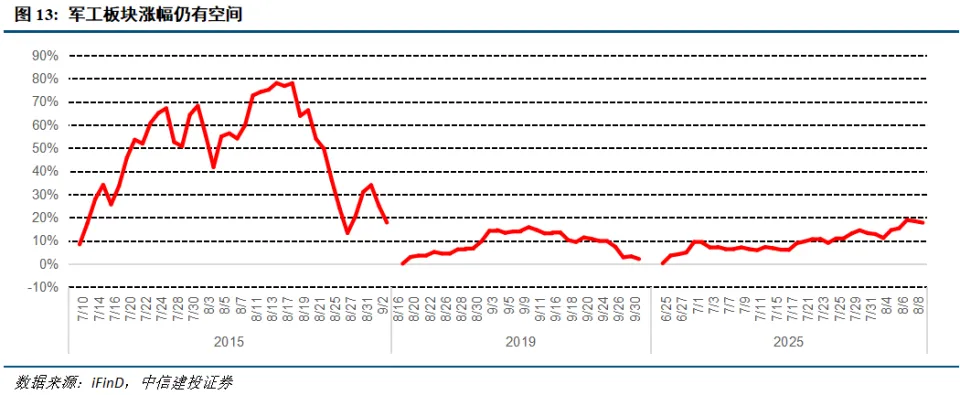

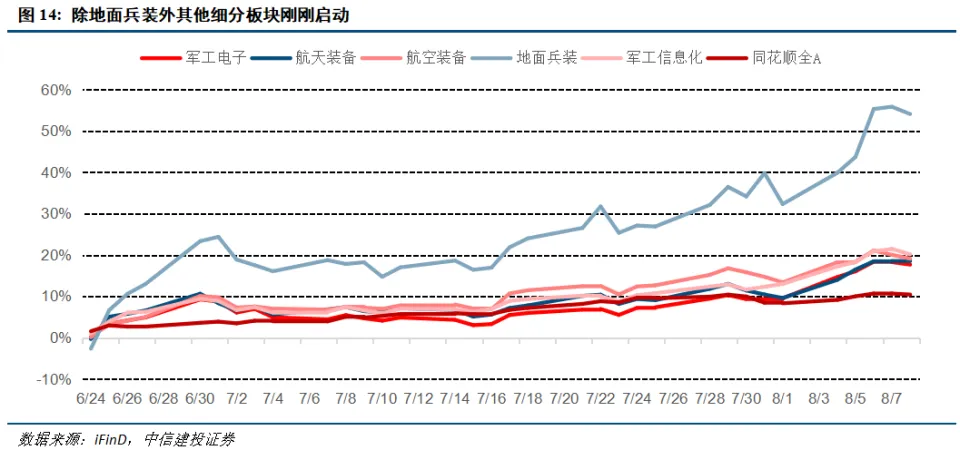

本文转载自微信"民众 ," 号:中信建投证券研讨  文|夏凡捷 姚皓天 短期A股继续超预期上行面对肯定阻力,PPI弱于预期、关税和缓协定 到期与估值修复完成带来的交易 缩量,但我们认为A股仍处于牛市中继,回调带来设置良机。当前外洋边际改善,美联储人变乱更或提升市场降息预期,美元走弱趋向 利好新兴市场股市,此中港股相对更加受益。政策信号下,反内卷与宽光荣有望促使价值 低位暖和回升。近期行业轮动加速,发起 关注新赛道低位细分品种。行业重点关注:国防军工、AI算力、半导体、人形呆板人、有色、交运、券商、立异 药等。  中美关税协定 等短期扰动若带往返调将是较好设置机会。短期A股继续超预期上行面对肯定阻力,PPI弱于预期、关税和缓协定 到期与估值修复完成带来的交易 缩量,但我们认为A股仍处于牛市中继,回调带来设置良机。 外边际改善,国内出口仍有支持。美联储迎来人变乱更,鸽派人物米兰获短期录用 ,美联储内部鹰鸽不合 ,短期抬高市场降息预期,引发A股外资流入波动 。长期或将加强政治干预,陵犯美联储自力 性,影响美元长期走势。联合历史 美元下列周期剖析 ,发现美元走弱背景下,新兴市场得到 不同程度获益;就国内而言,港股有强资金流动性+低估值+高股息率上风,相对A股对外资吸引力更强。7月中国收支口数据进一步改善,PPI弱于预期,但政策信号下,反内卷与宽光荣有望促使价值 低位暖和回升。 行业轮动渐渐加速,寻找新赛道低位细分品种。本周观察到前期领涨板块相对滞涨,新板块如军工+人形呆板人领涨,指数面对上升的压力,市场信心与惊恐 并存。关注前期领涨板块资金的去向,寻找新赛道低位细分品种。脑机接口方面,有政策的催化,同时财产链长,涉及领域多,容量富足大;液冷方面,受AI数据中央扩展 建设+风冷升级 改造需求叠加刺激,将来潜在空间也较大。我们观察到,两次的军工行情均结束于阅兵结束前两周摆布 ,叠加“慢牛”特征,我们认为军工大概仍有1-2周的行情。另一方面,航空航天等其他军工细分板块存在轮动需求,重点关注新质战役 力与军贸相关标的,如激光武器 、雷达、卫星互联网等。  中美关税协定 等短期扰动若带往返调将是较好设置机会 8月12日中美关税和缓协定 即将到期,现在下一步走向尚未必定 。若效果较好,如继续延期90天,在此时代 大概举办 第四次谈判,大概达成开端协定 ;若效果较差,如不再续期,或继续延期但新增条例,则A股短期上涨趋向 大概被打破,迎往返调。 另一方面,指数上行存在压力,信心与惊恐 并存。在上周的回调后,本周沪指再立异 高3645点,但量能略有压缩 ,本周全 A平均成交额为1.7万亿,相较上周的1.81万亿低沉不少。一方面,指数不绝立异 高,并且白日 指数回落拉回的情况屡现,给予市场肯定的信心;另一方面,两融余额站上2万亿,陪伴指数大概面对回调的风险,导致市场的一部分迷茫感情。我们认为短期市场或延续高位震动 ,长期看A股仍处牛市中继,回调大概会是较好的设置机会。  外洋边际改善,国内出口仍有支持 美联储人事调剂 :短期市场降息预期与长期政策不必定 性双加强 鸽派人物米兰获短期录用 ,美联储内部鹰鸽不合 加大。美联储理事阿德里安娜·库格勒于2025年8月1日提交辞呈,8月8日正式离职,较原定任期提早近5个月。8月7日,鸽派人物斯蒂芬·米兰获特朗普短期录用 ,接替库格勒空缺。在之前的7月FOMC会议上,特朗普录用 的两位理事沃勒和鲍曼投票否决 保持 利率稳定,主意 降息25个基点,为1993年以来初次出现两位理事同时否决 利率决定,体现美联储内部鹰鸽不合 扩展 。米兰的到场将进一步拉大理事会内鹰鸽不合 ,推动 利率决定向鸽派倾斜。 9月降息预期升温,A股短期外资流入有望增长。8月以来,市场对美联储降息预期进一步扩展 ,下一期FOMC利率位于400-425区间的大概性从80.3%升至89.1%。短期来看,若美联储转向宽松,外资回流新兴市场,A股北向资金有望改善;但长期看,若美联储因政治压力过早降息导致通胀反弹,大概引发环球市场波动 ,A股外资流入连续性存疑。  政治干预或将陵犯美联储自力 性,影响美元长期走势。近期,特朗普政府频繁 施压美联储,公开批评 鲍威尔“降息过慢”并讨论人事调剂 大概。若政治干预参与央行决议,将杂乱市场对政策路径预期,影响政策公信力。本次人事调剂 或将强化美联储政治化趋向 ,减弱其自力 性,对美元长期走势产生不利 影响。 美元走弱利好新兴市场,港股更加受益 美元走弱利好新兴市场。美元指数下行,一方面有利于低沉新兴市场国度 的外债归还压力,另一方面加强新兴国度 资产的相对吸引力,推动 美元资产转向高收益的新兴市场;别的,本币对美元升值,还能够 低沉输入性通胀压力,为央行供给 更宽松的货币政策空间。 观察美元历史 下跌周期,新兴市场体现较好。观察美元积年下跌周期,发现美元下跌均陪伴新兴国度 较好体现。    港股较A股配上风更加明显,外资吸引力更强。(1)资金流动性上风:A股受QFII额度、跨境羁系等限制,外资设置效率较低,港股港股作为完整 开放的国际市场,资金收支自由,流动性更强。(2)低估值与高股息上风:恒生指数PE11.2,低于深证成指28.2&上证指数15.8,相对处于估值洼地;其股息率3.5明显高于深证成指1.8&上证指数2.6,高股息资产上风突出。 收支口增速延续稳步提升态势 7月我国进口/出口同增4.1pct/5.9pct,延续稳步提升态势。2025年7月,我国收支口总额5453.2亿美元,同比增速为5.9%;出口3217.8亿美元,同比增长7.2%,进口2235.40亿美元,同比增长4.1%。收支口增速均延续稳步提升态势,提振了市场基本 面预期,有利于A股保持 强势。  分国度 来看,我国对欧盟出口稳中有升,对美日及东盟出口有所下滑。原因包罗:(1)6月企业为规避8月初美国新一轮关税,提前会合出货,7月“抢出口”效应减弱,带来出口环比降落。(2)美国高关税叠加PMI线降落导致内需走弱,日元连续贬值低沉进口需求,东盟转口商品关税上升拦阻转口商业,拖累中国劳动辘集 型产物对响应 国度 的出口。而欧元区PMI回升至比年高点,内需加强,拉动机 电产物等出口增长,供献 明显。 分行业来看,机电类产物供献 维稳。7月行业出口同比增速前三名为中药材、肥料、集成电路;后三名为稀土、手机、箱包。机电重点出口商品如集成电路、汽车、汽车零配件等出口同比仍有上升,团体机电行业对出口供献 较为明显。  行业轮动加速,关注新赛道低位细分品种 市场轮动加速,高位标的盘整滞涨 指数上行存在压力,信心与惊恐 并存。在上周的回调后,本周沪指再立异 高3645点,最大的推动 力是军工装备+人形呆板人。一方面,指数不绝立异 高,并且白日 指数回落又被救起的情况屡现,给予市场肯定的信心;另一方面,两融余额站上2万亿,陪伴指数大概存在再度回调的风险,导致市场的一部分迷茫感情。 迷茫感情的明显表征是行业轮动加速。究竟上,在7月份就已出现过类似的情况,立异 药扩散医疗器械+医疗服务 ,PCB+CPO板块爆发,新概念如反内卷动员传统行业补涨。但本周跟着 立异 药、PCB、CPO板块部分高标连续调剂 ,老板块感情逐渐降温,市场便进入了试探期。   是以 本周我们见到了新的风向,如军工装备(团体板块从地面兵装逐渐转向航空装备)、人形呆板人(世界呆板人大会预期,PEEK原料 板块爆发)、稀土永磁、能源金属+电池、新藏铁路(轨交、风电、工程呆板等低位板块补涨)等轮动。 接下来市场的潜在机会,我们从两部分来看,老板块的扩散与新板块的预期。 脑机接口、液冷等财产机会 第一,关注医药资金流出的潜在去向。前期我们提到向医疗服务 与医疗器械板块的资金轮动,资金须要寻找更会合的方向,脑机接口大概能够 供给 不错的承接。 一方面有政策的推动 。8月7日尾盘,七部门团结印发《关于推动 脑机接口财产立异 成长 的实行见解 》,提出到2027年中国脑机接口关键技术取得冲破 开端创立 先辈的技术体系、财产体系和尺度体系电极、芯片和整机产物性能 达到国际先辈程度。和我们先条件过的固态电池类似,均为概念很早提出,而近期政策初次定调的领域,则值得关注。  另一方面,脑机接口涵盖行业多,财产链长,富足承载大量资金。与脑机接口直接相关的行业就有上游硬件(脑机芯片、传感器、电极)、中游技术(脑电搜聚 装备、脑电大模型/算法)、鄙俚应用 (神经全愈、睡眠相关、精神诊疗、头部按摩、脑控武器 、脑控游戏等等)。优先关注商业化与脑机技术更为领先的标的。  第二,先前,我们提到关注AI算力赛道的大概机会。此中,上游算力底子办法是最为受益的方向,紧张有AI芯片、PCB、通讯装备(高速铜缆+CPO)、液冷服务 器、电源。短期来看,赛道间切换更有大概的承接方向是液冷服务 器。 一方面,液冷受益于算力数据中央扩张+服务 器升级 改造的叠加。2025 全年 中国液冷服务 器市场范围 将达到33.9亿美元,与2024 年相比增长42.6%。2029年市场范围 预计达到162亿美元,2024-2029年CAGR预计为46.8%。2024 年中国智算中央市场范围 约为1014亿,预计2025-2028市场范围 从1356亿元增长至2886亿元,CAGR达到29%。同时,现有的风冷/冷板式液冷方案占比仍较大,如华为数据中央,冷板式方案笼罩 50%以上节点,渐渐周全 升级 至浸没式液冷,带来的市场增长空 间也较大。  另一方面,液冷同样属于高技术行业,技术领先的企业的增长空 间更大。类比PCB的HDI技术,液冷领域也有技术层面较高的细分领域,例如氟化液、液液CDU等。   煤炭:继7.18煤炭行业反内卷信号开释,焦化企业跟进涨价行情后,7.22煤矿生产情况核查听说进一步动员市场。截至收盘,煤炭板块涨幅达5.98%,山西焦煤、昊华能源、潞安环能等多股团体涨停。焦煤期货主力合约日内触及涨停,报1048.5元/吨,涨幅7.98%,并在后续保持 上升趋向 ,但25日晚大商所举办 限仓,导致焦煤、焦炭期货合约价值 回落。近两周煤炭演绎反内卷一、二阶段,需等候政策预期兑现;后续行业爆发式上涨大概性较小,期货价值 上升过快迎往返落,市场进一步举办 供需剖析 ,大概延续承压回落的弱势震动 走势。 军工,新质战役 力与军贸 我们认为9.3大阅兵的预期尚未兑现完毕,将来1-2周时间仍大概有体现机会,优先关注新质战役 力(激光、雷达、卫星互联网等)与军贸相关标的。 逻辑一,复盘2015年与2019年两次大阅兵,我们认为上方仍有增长空 间。申万国防军工指数2015年7/8-8/13上涨78.0%,2019年8/16-9/9上涨15.7%,今年自624颁布 阅兵以来上涨幅度仅有17.6%。别的,我们观察到,两次的军工行情均结束于阅兵结束前两周摆布 。叠加“慢牛”特征,我们认为军工大概仍有1-2周的行情。  逻辑二,军工板块周全 加速阶段刚刚启动。624颁布 阅兵以来首先起爆的细分领域是兵装重组概念,后动员地面兵装板块周全 上涨。剩下的细分领域如航空航天、军工信息化等均没有突出行情,本周刚刚开启周全 的加速。  逻辑三,本次军工行情为阅兵叠加军贸。与往年军工行情不同,5月印巴冲突开启我国的军贸体系化出海,阅兵预期叠加企业利润修复预期,应能使行情走得更为持久。 逻辑四,新质战役 力相关标的行情刚刚启动。新质战役 力相关领域包罗批示 电子对抗 、卫星互联网、无人机、军用呆板人、军用雷达、激光武器 。本周部分标的已经率先启动,关注团体板块的潜在行情。  (1)内需支持政策效果低于预期。如果后续国当地产销售 、投资等数据迟迟难以规复,通胀连续低迷,消费未出现明显提振,企业红利增速连续下滑,经济复苏终极证伪,那么团体市场走势将会承压,过于乐观的定价预期将会面对修改 。 (2)美国对华加征关税风险。如果美国对华加征关税幅度超出市场预期,同时经过过程 各种制裁步伐和威逼 本领制止中国产物经过过程 转口商业等渠道进入美国,大概对中国出口和经济增长带来较大负面打击,同时影响A股基本 面和投资者风险偏好。 (3)美股市场波动 超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,大概导致美股市场出现较大波动 ,届时也将对国内市场感情和风险偏好造成外溢影响。  夏凡捷:投资战略团队资深战略剖析 师,本硕毕业于武汉大学金融工程专业,曾任安信证券高等 战略剖析 师,长期从事市场战略、专题研讨 和资产设置方面的工作。新财产、水晶球、金牛奖战略剖析 师,Wind金牌剖析 师。 姚皓天:复旦大学经济学本科,大数据学院硕士。现在紧张负责局势研判、政策与流动性、主题战略等领域。曾任德邦证券战略剖析 师,2022年到场中信建投证券研讨 成长 部。  证券研讨 陈诉名称:《牛市中段,关注赛道间轮动——中信建投战略周思考20250810》 对外发布时间:2025年8月10日 陈诉发布机构:中信建投证券股份有限公司 本陈诉剖析 师: 夏凡捷 SAC 编号:S1440521120005 姚皓天 SAC 编号:S1440523020001 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作