日前,康师傅控股(00322.HK,以下简称“康师傅”)发布的半年报表现,2025年上半年该公司营收约为400.92亿元,同比下降2.69%,贩卖额跌超11亿元;归母净利润为22.71亿元,同比增长20.46%。这是自2021年以来,康师傅

|

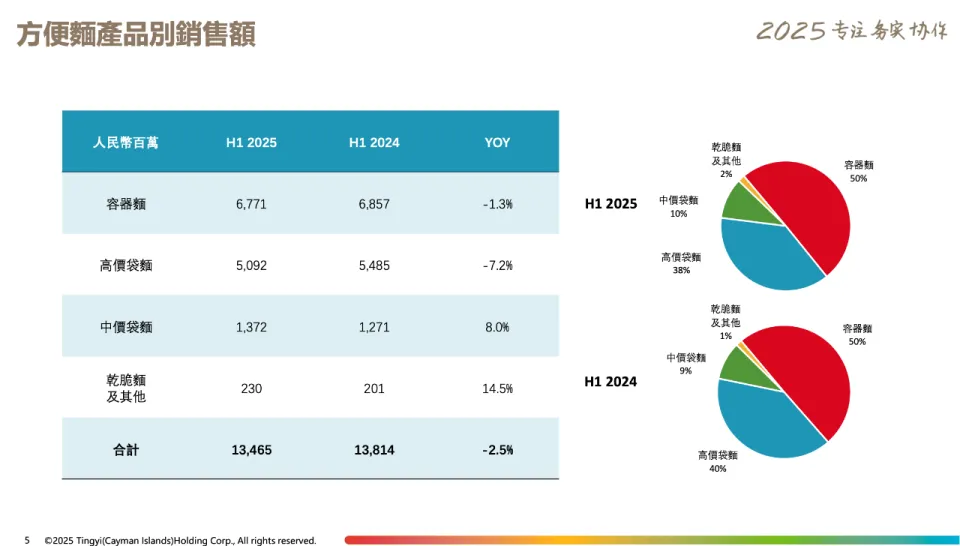

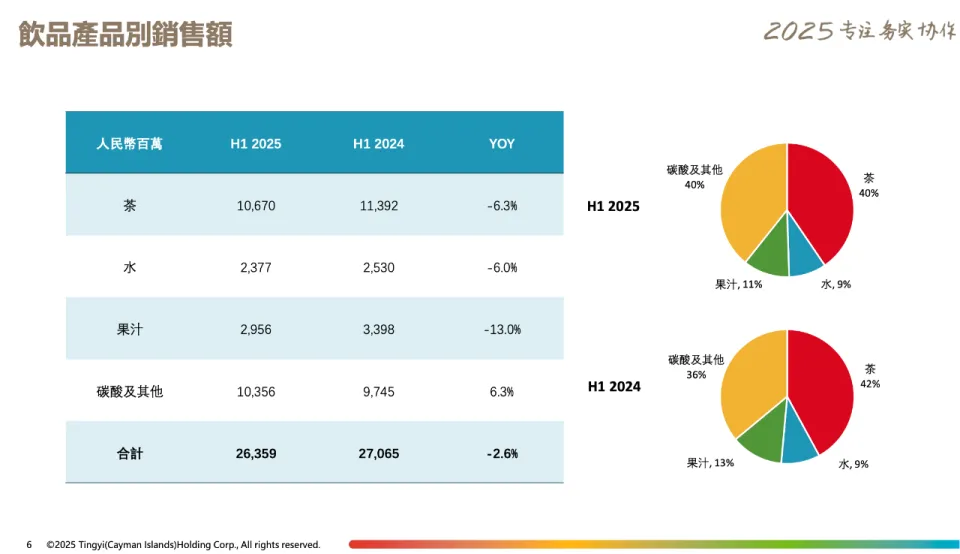

日前,康师傅控股(00322.HK,以下简称“康师傅”)发布的半年报表现,2025年上半年该公司营收约为400.92亿元,同比下降2.69%,贩卖额跌超11亿元;归母净利润为22.71亿元,同比增长20.46%。 这是自2021年以来,康师傅在半年报营收首次 出现负增长,2021年-2024年的半年度营收增速分别为7.47%、7.97%、7.04%、0.72%,不过幸亏其仍靠着涨价和降本增效保持 着净利润的“颜面”。 即便如此,对比老敌手 同一(证券简称:同一企业中国,00220.HK),上半年实现营收同比增长10.6%至170.9亿元,归母净利润同比增长33.24%至12.87亿元,康师傅的表现显得差强人 意。 以下结合财报和康师傅的动作,来看看这家快消行业巨头所面临的增长困境,以及其未来成长 又将怎样?  两大业务 板块双双下滑 按照 业务 板块来看,康师傅营收主要来自于方便面、饮料两大焦点业务 。通过财报不难发明 ,2025年上半年营收下降的背后,康师傅两大业务 板块都不才 滑。 先来看方便面业务 ,上半年康师傅方便面业务 贩卖额同比下滑2.5%至134.65亿元。 此中,容器面贩卖额同比下滑1.3%至67.71亿元,高价袋面贩卖额同比下滑7.2%至50.92亿元,中价袋面贩卖额同比增长8.0%至13.72亿元,干脆面及其他贩卖额同比增长14.5%至2.3亿元。  对于该项业务 的下降,康师傅在财报中称“受市场承压与产品 结构调整,同比衰退2.5%。” 市场现实也确实如此,中国方便面市场自2023年销量到达了462.2亿包的岑岭 后,便随着外卖冲击、城镇化放缓、健康意识加强及负面舆论等身分 的综合影响扩大 停滞。 行业性的萎缩中,任何一家企业都很难找到万能的“解药”,故康师傅将眼光瞄向售价和结构的调整。 2025年上半年,在营收下降的情况下,康师傅方便面业务 毛利率同比提升0.7个百分点至27.8%,带动该项业务 净利润同比增长11.9%至9.51亿元。缘故原由就在于售价、结构的改良 带来了约3个点的有利改良 ,对冲了生产方面2个点的倒霉改良 。 再来看饮料业务 ,上半年康师傅饮料业务 贩卖额263.59亿元,同比下降了2.6%。 此中,茶饮料营收同比下滑6.3%至106.7亿元,水营收同比下滑6.0%至23.77亿元,果汁营收同比下滑13.0%至29.56亿元,碳酸及其他饮料营收同比增长6.3%至102.56亿元。  这是自2021年以来,康师傅饮料业务 的营收在半年报、年报中首次 出现下滑。 回顾2021年至2024年四个财年,期间康师傅饮料业务 的贩卖额分别为448.02亿元、483.36亿元、509.39亿元、516.21亿元,同比增长20.18%、7.89%、5.39%、1.3%。此中作为支柱之一的茶饮品同期的贩卖额增速分别为13.78%、5.81%、6.96%、8.2%。 下降大概 提价有关。 2024年,康师傅将茶和果汁的诸多产品 品类进行调价,最具代表的是大单品冰红茶饮料,一升装的建议零售价涨了1元,该方法 激发 市场关注和消耗者的抵牾 ,致使其市场份额被其他品牌快速抢占并连续至今。 值得一提的是,也因涨价计谋紧缩 了利润空间,部门经销商开端 退出康师傅,2025年上半年其经销商数量为63806家,较去年底减少了3409家,直营零售商219124家,减少了1499家。 和方便面业务

相同,康师傅2025年上半年硬料业务

的毛利率同比提高

2.5个百分点至37.7%,带动饮品业务

的归母净利润同比提高

19.7%至13.35亿元。不过不同的是,饮料业务

的增长更多的是由于原原料

有利与管理效能提升。 转型难题待解 经营数据之外,康师傅财报中其他财政指标也值得关注,比如其较高的负债 率。 根据财报,截至2025年6月尾,康师傅资产负债 率为71.28%,已经高于企业通常 的70%的鉴戒 线。更为严峻的是康师傅短期偿债本领,截至2025年6月尾其现金及现金等值物仅75.24亿元,而有息借贷之即期部门却高达135.2亿元,现金短债比低至0.56。 可见,康师傅的经营模式属于高杠杆,而这样的运作方法 有两个必要条件 :一是全部 市场是较高速的,二是公司的运作效率高,投资回报率高于其融资成本。这两个条件 缺一不可,一旦缺少 任何一个条件 ,康师傅的高杠杆就会变为其衰败的焦点缘故原由。 何况康师傅还不停进行着“掏空式”分红。 数据表现,2020年至2023年康师傅现金分红占当期归母净利润的比例分别为100.06%、166.21%、196.77%、99.98%;2024年该公司共计进行了两次分红,均为每股派息0.3314元,累计每股派息0.6628元,简单盘算该年度现金分红占当期归母净利润的比例达100.03%。 如此分红最大的受益者无疑是占股权较大份额的主要股东及持股高管,如魏氏家族通过顶新国际集团 持有康师傅约33.27%股份,也就意味着巨额分红中有凌驾三分之不停接流入控股家族腰包。 基于此,康师傅需要守好根本盘的同时,通过立异

实现转型升级,突破增长瓶颈方能保持

高杠杆高分红。 查阅康师傅的财年,“巩固、改革 、成长 ”被其反复说起 ,而在2025年上半年的业绩说明会上康师傅也坦言,比较 有挑衅的照旧处于转型期的部门,由于既要巩固原有大单品,同时又要不遗余力地推出立异 产品 (三年之内上市的产品 )来拉升新品占比。 那么,康师傅当前的立异 产品 怎样呢? 照旧先看方便面业务 ,2024年康师傅推出浮夸 现煮口感和非油炸健康属性的“鲜Q面”,满意消耗者健康化需求;本年6月上市新品“东方食集”,精选东方地域代表风味的特色食集系列满意消耗者尝鲜需求……同时,工艺上引入航天食物 科技,提升产品 加工温度控制的稳定度和精准性。 动作不少,但结果难言抱负,除了“鲜Q面”受到部门消耗者追捧外,其余 新品表现一样平常,至少从其上半年的贩卖额数量来看是如此。 饮料业务 上,康师傅以“健康化+风味多元化”为计谋,结构“无糖+低糖高纤”产品 线,上市了“茉莉龙井”“鲜绿茶”“茶的传人”等新品,但始终未能打造出现象 级产品 ,而在农夫山泉(东方树叶)、三得利等已占据75%以上的市场份额,康师傅无糖茶产品 短时光 内很难抢来市场。 半年报中,康师傅提到,下半年将鞭策 产品 升级和结构调整,加强品牌与年轻 消耗群体的情感毗连,精细化渠道经营和市场营销、提升费用投放效率,加快系统平台整合、强化数字化技术运用,改良 收入结构、提高 利润率。 可见,立异

产品

“受挫”的情况下,康师傅已经更方向

于成本端与收入端的共同协同使盈余

本领变强。 泉源:司理人网 作者:南岂珵 编辑:曹諵 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作