出品 | 妙投APP作者 | 董必政头图 | AI制图“你考虑 好要做吗?”,一位背债中介问道。“看着中介发来的照片,我终于下定决心了。我背了2000万的债,到手了500万现金,我开车拉走的”,赵倩(化名 )告诉妙投。(来源

出品 | 妙投APP 作者 | 董必政 头图 | AI制图 “你考虑 好要做吗?”,一位背债中介问道。 “看着中介发来的照片,我终于下定决心了。我背了2000万的债,到手了500万现金,我开车拉走的”,赵倩(化名 )告诉妙投。

(来源:背债中介朋侪圈;注:图片内金额共300万) 中介帮赵倩买票到了贷款行所在地,安排她住在旅店,并派了专人 “陪护”。她的身份证银行卡全被收走,被拿去举行 包装。她要做的是,配合具名照相,从她决议 背债,到到手500万现金,一共用了25天。 赵倩的表达轻描淡写,但她揭开的,倒是 比小红书警示帖更惊悚的真相 —— 她背走的近 2000 万债务,却早已被中介包装成 “躺赚捷径”,藏在那些 “万万别信背债” 的劝诫背后。 作为价值 ,赵倩将面对“社会性逝世 亡”。“现在支付要用家人的微信、支付宝,不克不及 坐飞机、高铁,不克不及 住星级旅店”,赵倩轻描淡写地说。 她也许不知道的是,背债人不光会成为“老赖”,还有大概面对“科罚 、坐牢”的处境。 这一点,背债中介不会告诉她。 中介招揽背债人时对风险“避重就轻”,只为了瓜分背债人仅存的信用价值 。 90后的背债人谢亮亮经中介包装假造 天资 ,从多家银行骗取贷款总计3900万元(实际到手600万),犯骗取贷款罪,被判2年。 这一事件轰动了全部 金融圈,“坐2年牢换取600万”、“600万有没有还归去”等话题激发 普遍 评论辩说 。 可悲可叹的是,不少人看到的竟是:假如坐两年牢,能换来600万,这不恰是 “富贵险中求”的最佳写照。且风险和惩罚并没有那么高。 只不过,搭进去自己的小我 信用。换个视角来看,小我 的信用,现在竟云云便宜。

(图片来源:收集 ) 据《中国金融黑灰产治理研究报告2025》表现,2025年一季度金融黑灰产市场规模 已突破2800亿元,相较2023年涌现 出约40%的大幅增长 态势。2024年中国黑灰产从业人员估算超800万人,年复合增长 率87%。 让人惊心动魄 的是,以“职业背债”为代表的金融贷款欺骗财 产链正在野蛮生长。据威逼 猎人统计,2024年威逼 猎人共捕获贷款敲诈进击 情报 414万条,热度逐月提升;2024年捕获贷款敲诈作恶黑产人员11.5万名,下半年作恶黑产数比上半年增长 51%。

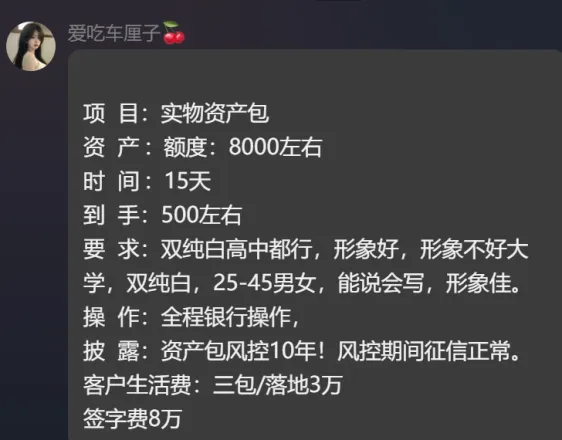

(图片来源:2024年互联网黑灰产趋势 年度总结) 另一方面,对银行而言,风控的毛病,办理 中的道德风险,以及发现贷款追回的难度极高,又让如许的黑灰产题目难以从根源上遏制。 在银行内部,现在乃至传播出一句标语:成长 大概会有题目,不成长 才是最大的题目。 那么成长 ,必有价值 。 近来 ,妙投与职业背债人、中介、银行举行 了一系列的交换。我们试图发现,在这个黑灰产业链中,背债人、中介、银行到底构成了一条怎样的长处/受损关系链? #01“人逝世 债消”与平常乞贷人差别,“职业背债人”往往信用记载极简、财政状况欠安 ,有些乃至已负重债,想经过过程 “最后一搏”赚取一笔“背债费”。 只管有人想自动背债,但中介并不是什么人都收。职业背债产业链有一套自己的行话和品级。 妙投了解到,中介将客户的信用品级分为4类:小白/纯白、小花、大花、黑户。 小白/纯白:征信“干净”,没有任何贷款记载、信用卡记载的新用户,乃至连征信查询记载都没有。这类人没有还款历史,银行对其并无负面画像,反而成了黑中介的首选目标,能获得 额度相对较大的信用贷款。 小花:有少量贷款或信用卡记载,征信查询次数不多,属于屡屡“被办卡、被贷款”的平常人。比拟 小白,风控评分略低,能操作的额度有限。 大花:在征信系统 中有大批 贷款申请及使用记载,乃至多次被拒。是以 这群人固然额度大概高,但信用评分已经较低,风险高,往往只能用于操作较低难度、风险更大的项目,好比多卡办下、套现。 黑户:有明白不良信用记载、银行拉黑、负债不还者,已经成为金融系统 边沿人士。这类人很难再经过过程 正规途径获批新贷款,偶尔却会被用来洗钱或做更埋伏的“灰黑”操作。 据虎嗅妙投了解到,在中介眼中,小白就是“优质炮灰”、“顶配猎物”,其次是小花。大花则必要“养一段时光 的征信”,属于长线操作。而有逾期的黑户,中介是不收的。 固然,也有中介谎称,黑户也能背债,实际是让其“跑分”,就是把支付账户借给犯罪分子,用来转账或收款,帮他们将赃款分散、洗白,从中赚取一定的佣金。 愿意做职业背债人的,多是低收入、无稳固职业、文化程度不高、对清偿 债务无力、法律意识单薄的人。 妙投在社交平台上,找到几位想成为职业背债人的人。 一位想找背债40岁的李勤(化名 )表示:“欠了35万,每天都是追债的,各类 信用卡、小贷太烦了。现在只想背上一笔,将全部小贷、信用卡都还掉 落 。” 更有甚者,破罐子破摔,想直接摆烂。 年仅30岁的王安(化名 )坦言,“有网贷逾期,想搞最后一笔钱,想帮我怙恃 搞笔养老钱。我现在觉得人生没啥意思,只要有100个,你给我背多少都行,到时光 不还是人逝世 债消。” 由于存在逾期,李勤、王安都无法背债。 据虎嗅妙投获悉,除了请求 征信,中介发布招募信息时,还会请求 年事(45岁以上难度增大)、学历、会写字等。为了招揽纯白客户,中介声称会给落地费、具名费,三包(包吃、包住、包盘川 )。

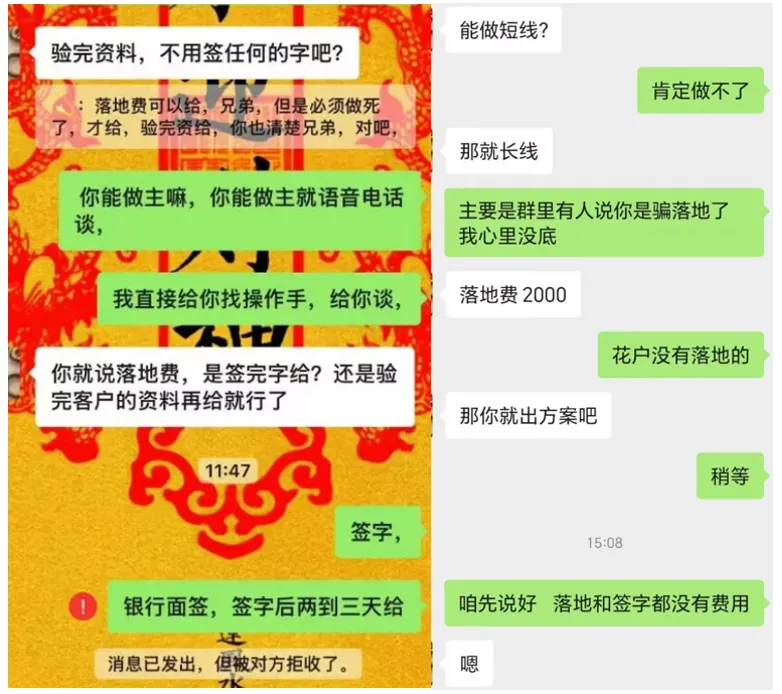

(图:发布招募背债人信息) 据虎嗅妙投独家获悉,在实际操作中,中介为了防止自己被骗落地费、被“黑吃黑”,会请求 面签完之后才给落地费。“订了机票不走的很多,来了下飞机玩几天跑路的也有”,一位中介坦言。

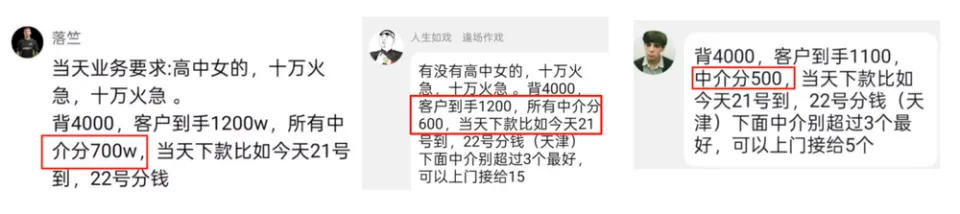

(图:中介、背债人探讨落地费) 中介通常 也会成长 下线。同样一个资产包,会被倒了好几手,层层转包出去。第一个分700W,第二个分600W,第三个给500W。别的,“客户资本 ”经常也会涌现 几手倒卖的环境。

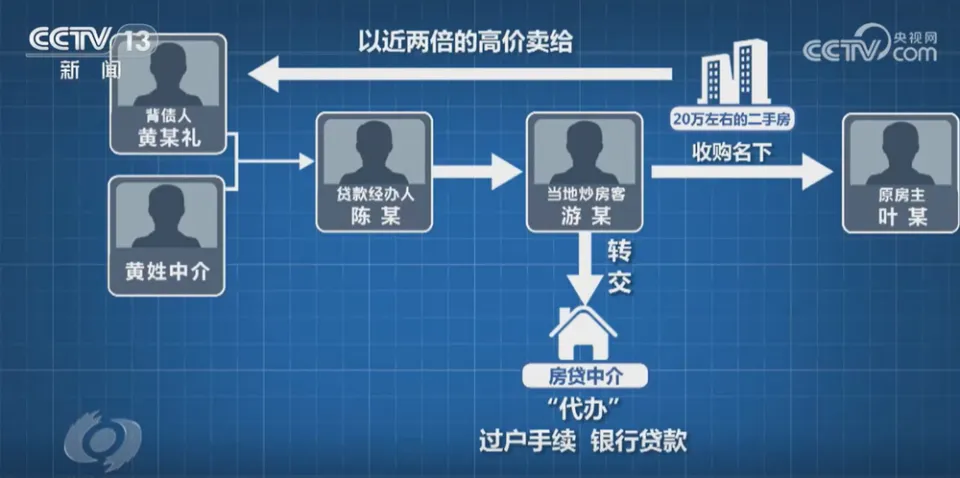

(图:中介转包) 除了“以拉人头和渠道对接”为主的中介,全部 链条最症结 的还是操作方。 操作方深谙各银行贷款产物与审批政策,乃至手握银行人脉。他们会依据背债人的信用环境和需求,策划房贷、车贷等各类贷款,经过过程 高估资产、虚构资信来套取大额贷款。 背债人到位后,操作方会先为其 “包装”—— 假造 职业证明、收入流水等原料 ,打造 “优质客户” 形象,再安排面签、提交材料 等环节,乃至勾结银行内部人员推动 审批经过过程 。 据央视新闻报道,53岁的农村打零工村平易近 黄某礼被贷款中介盯上,成为“职业背债人”。 在实际操作中,贷款经办人陈某经过过程 与炒房客游某互助,实验“高评高贷”操作,将一套市场价约20万元的二手房以42.5万元的高价卖给黄某礼,银行按照 评估价的80%发放了34万元的房贷,此中近15万元被游某转走。

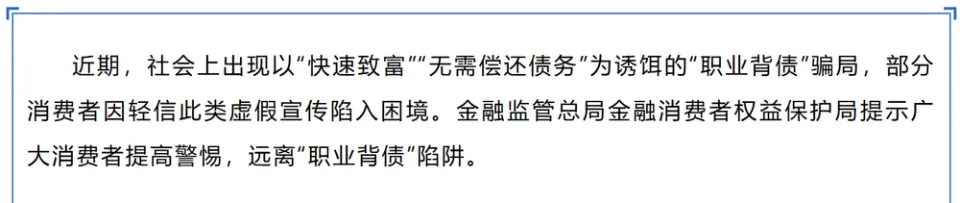

(图片来源:焦点访谈) 为了经过过程 银行稽核,中介假造 了黄某礼的工作单位信息、收入证明及工资流水账单,乃至与银行内部人员勾结配合。 随后,中介又经过过程 虚冒充修合同 和假造 还款证明等本领,先后从农商行、农业银行和邮储银行骗取了装修贷款、毛竹贷款等多项贷款,累计金额达到48.2万元。 这个时光 ,背债人往往并不在意此中的细节,只关心 什么时光 能拿到钱。 为了骗到更多的贷款,中介、操作方也会给背债人还上几期的贷款,短时光 内保持 精良的征信,去找到更多的银行贷款。 #02肥了谁?背债,到底肥了谁? 在职业背债产业链中,“出水”意味着背债操作完成资金“落地”(到手)。 贷款到背债人账户后,就会被中介、操作方找个理由转走,中介、操作方开端 举行 资金分配和长处结算。 大部分的贷款是被中介、操作方瓜分,背债人能拿到多少钱要视贷款金额而定。 据妙投不完整 统计,企业贷的金额较大,背债人可分到几百万,好比:90后背债人谢亮亮从银行贷出3900万,实际到手600万;而当房贷、车贷、装修贷的金额较小时,背债人拿到的钱很少乃至拿不到钱。 有中介告诉虎嗅妙投,“实际上,一些背债人拿到的钱,只有贷款金额的1成”。 职业背债人还不上贷款会成为老赖,银行负担不良的风险,中介、操作方、银行“内鬼”配合 瓜分大部分的长处。 除了背房贷、车贷、企业贷等,还有一种方法 就是“直背”。 好比:当企业、健身房等涌现 欠账、烂账时,一些老板就会经过过程 中介找一些干净的“白户”来“顶包”,这些“白户”在操作下就变成了企业、健身房的法人,来承接这些债务。 这些背债人、中介都会拿到利益费,幕后老板却逃避责任,安定法外。曾有一对退休的夫妻月入1.2万元却背债1.2亿元的新闻,登上热搜。 据妙投统计,大部分的背债金额在几十万到几万万之间。亿元以上的背债并不多见。 不过,只要你愿意背,多少债务都可以给你背上,由于中介可以分得更多。 #03“近来 有口子吗?”职业背债人的行为,本质上就是骗贷。 骗贷的本领在于,中介经过过程 对背债人举行 “包装”,经过过程 假造 虚伪的职业证明、收入证明、银行流水等,打造一个符合银行贷款条件 的“优质客户”形象。 妙投跟银行人士交换“包装贷”题目,该银行人士正在按照行内请求 ,转发“金融总局“关于鉴戒“职业背债”陷阱的风险提示”到朋侪圈。

(图片来源:国家金融总局微信"大众," 号) “遏制住“骗贷”最直接有效的方法 ,就是不做中介保举的客户(以下简称“中介户”)。不是说,非中介户就一定没题目,然则 大部分出题目标,肯定 是中介户”,该银行人士坦言。 “据我了解,某银行也涌现 过某个信贷产物“塌方”,已经超过了不良的红线,直接导致这个产物下架。就是一家中介,直接给你很多件(申请贷款的原料 ),但这些件全是 假的,然后你全都做了”,该银行人士坦言。 为了拓客,银行也会借助中介的力量。不过,中介里面乱七八糟,有好有坏。 据妙投多方面了解,就个贷而言,房地产中介会帮买房人把贷款银行找好,供应 增值服务,也是中介的一种,也有银行人员离职去做助贷业务。就企业贷而言,融资包管公司、企业署理记账公司等都会涉及助贷中介业务。 背债中介更是鱼龙混杂 ,什么人都有。不少是无业游平易近 或无固定工作人员在网吧、电子厂邻近 、“三和大神”聚集 地、墟落等地方拉“人头”,有的乃至是背债人转成中介,去坑下一个。 而职业背债人往往是中介“造假包装”保举给银行的。职业背债人都没有还款能力,逾期是一定的,银行的不良率也会是以 上升。 那么,中介业务对银行业务量的影响会有多大呢? 据妙投了解,每个银行网点的中介业务占比不一 样,相差很大。银行客户经理跟一个中介串通,中介就会一直在这个行做业务。不过,中介业务量占银行总体业务规模 并不高。 “我记得,当年 有一个违规的中介就被查了,他应当 是办了一百多笔业务,单笔按照100万来算,这就是一个亿了。这个中介业务大概会有2到3个亿的规模 ,当年 险些占到了这个支行业务量百分之八九十。不过,有的支行就基本没有这种中介业务”,另一位银行人士告诉妙投。 “中介比力可恶的地方在于,他只要把这个贷款落地,他就拍拍屁股,抹抹嘴走人的。后面的事情跟他一毛钱关系都没有”,该银行人士说到。 该银行人士告诉妙投,“中介的确 有些资本 ,假如你没有客户资本 ,就得和中介打交道,就大概碰到这种环境。好比说:这笔贷款看起来有点像“包装贷”,但他也拿禁绝该放还是不放,乃至说他知道有部分是很假的,也不扫除他睁只眼闭只眼继续做。这个就看他自己这个蒙受能力,要事迹 还是要平安 ”。 “假如有这种收受利益的,查出来都是直接辞退,纪委查出来会直接转达的”,该银行人士坦言。 不找中介,完不成放贷任务;找了中介,就大概面对背债人来“骗贷”。银行放贷人员,也陷入了困局。 “现在,我们这里有一个叫做尽职免责,现在不良环境也多了,也不成 能说一碰到不良,就会追责你,要扣你的绩效,罚你钱”,该银行人士讲到。 除了少做中介户,银行的风控系统 也是遏制住“骗贷”的重要本领。 据虎嗅妙投获悉,只要符合银行的风控模型,就可以提交申请、原料 录入(业内也叫“进件”),由银行开端 审批。 “银行的风控模型说白了就是,就是从几个维度打分,好比:社保、公积金、个税、银行卡、信用记载、名下车房等,”另一位银行人士向妙投坦言。 据虎嗅妙投了解,不是全部的材料 都可以大数据联网核查,这也给中介留下操作的空间。好比:加盖企业公章的原料 都有造假的大概性,银行也无法验印。 “线上稽核是呆板在跑,线下是人工稽核,能骗过银行的,大概率是表里勾结,”该银行人士告诉妙投。 “好比:房贷重要看房子,其他为辅。房子评估有折扣率,银行一般不会亏掉 落 ,除非房子高估很多,拍卖完银行还亏。在房产评估方面,第三方评估公司、银行内部都同时会评估,取孰低。评估公司评的偏高,会被银行踢出互助名单,”该银行人士向妙投讲到。 按照这套评估方法 ,焦点访谈报道的“高评高贷”的操作,就必要“买通”第三方评估公司、银行内部人员,好比:评估公司直接用房屋交易 合同 的金额举行 评估。另外,不扫除部分银行的评估风控系统 更为简朴。 “不过,银行模型调整也是必要时光 的,都是偶尔间窗口的,中介捉住就能做成”,该银行人士坦言。 而中介在交换群中都会彼此 问一嘴,“近来 有口子吗?”。 “每个银行的风控模型不一 样,一些地方性城商行大概没有那么严酷。说白了,人家好的银行做90分以上的客户,一些小银行为了保存 只能做85分的,乃至以下的客户”,该银行人士坦言。 息差一直都是银行最焦点的利润来源。2024年,城商行的净息差已降至1.4%摆布 ,低于行业均匀程度,且收窄幅度较大。贷款收益率下降,而负债本钱却难以划一幅度压降,利润空间被严峻挤压。 城商行保存 压力大,并不意 味着可以随便 “开口 子”,而是不断优化风控模型和内控机制,并经过过程 技术本领进步风控能力。 比方:该银行人士告诉虎嗅妙投,“银行流水造假的很多,银行流水各家也不一 样,现在有的流水带二维码可以验证了”。 固然,还有很多技术本领。好比:银行还可以经过过程 增强对资金流向的监控,很多贷款发放后未追踪非常转账,比方:当日被中介转走贷款资金的50%。 然而,对于有组织、有计谋、意图明白,乃至“知己知彼”的“敲诈进击 ”,银行很难预备万全。 是以 ,对于职业背债、对于黑灰产的整治,将会是银行和羁系长期必须面对的挑战。 #04写在最后固然只兵戈 到背债行业的冰山一角,但所知已惊心动魄 。 我们平常留意保护的隐私(身份证、银行卡),在中介眼中着实一文不值,被随便 转发。 并且 ,大部分中介都以为背债才是“正规灰产”,乃至还敢宣称不伦不类 可以报警。这明明就是涉嫌违法,中介居然还自己给自己洗脑,避重就轻。 另一方面,人道 真的是经不起检验的。 了解背债越多,就越必要对人道 中的劣根性坚持 鉴戒。妙投在采访过程中,有一位受访者的表达,非常有代表性:“我也算是一个担当过教诲、懂点法律的人。但有的时光 ,我也想过能赚600万,坐两年牢真的不算什么,现在上2年班,能赚60万都难。” 而这时光 ,他就去查了一下贷款诈骗罪的结果,发现,最高可以是无期徒刑,600万的不退回估量 会被判更久,背债只是“有命挣钱、没命花钱”的陷阱。 不要去检验人道 ,也不要引领自己走向谁人所谓躺平的深渊。 *以上分析 评论辩说 仅供参考,不构成任何投资发起。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作