2019年摆布 ,公募基金迎来了快速发展契机,彼时“明星基金”“王牌基金”层出不穷,“买股不如买基”的观念深入 夷易近 气。近年来,公募基金在权益投资中依然饰演侧紧张的对象 角色,但其中生态正悄然产生 变革——2021

2019年摆布 ,公募基金迎来了快速发展契机,彼时“明星基金”“王牌基金”层出不穷,“买股不如买基”的观念深入 夷易近 气。近年来,公募基金在权益投资中依然饰演侧紧张的对象 角色,但其中生态正悄然产生 变革——2021年起ETF资金汹涌而入,制止2024岁终 被动指数范围 已反超主动股票基金,三年复合增长率逾40%,宣布 市场有效性提拔与β对象 的周全 胜利。指数化投资不停 兴起背后究竟有何动因? 在投资语境中,β(Beta) 是一个描述 “市场均匀收益” 的焦点概念,明白它能帮你更快抓住 指数基金的本色 。 简单说,β 就是 “市场本身的收益”—— 好比全体 A 股市场(用沪深 300 指数代表)一年涨了 10%,这个 10% 就是市场的 β 收益;假如买了跟踪沪深 300 的 ETF,你大年夜 概率也能拿到接近 10% 的收益(扣除少量手续费)。 被动投资的风险收益体验,或许与小我 投资者更匹配 2022-2024年间,主动权益基金却履历了艰巨的系统性压力测试:2022-2024年间,净值回撤、范围 紧缩,明星经理 亦难独善其身。而此时,被动指数基金却扶摇直上,迎来了范围 的大年夜 幅上涨。尤其在2024年9月下旬开启的征象级行情中,市场迎来系统性普涨,以ETF为代表的被动投资成为资金入场抢筹的主阵地,拉开了范围 爆发性增长的序幕。  (数据来源:Wind,统计区间:2020.1.1-2025.8.6) 从盈利来源角度动身 ,投资回报可拆解为β与α两部分——β反映的是某一资产种别整体的系统性收益,好比A股市场的整体涨跌所带来的收益,它代表了市场的均匀表现;而α则是指在β基础上,某个特定资产或策略所获得 的超额收益,即超出市场均匀水平的部分。简而言之,β表现的是群体的共性收益,这是被动指数型基金的目的所在;而α凸显的是个体的独特上风,这是主动型管理的追求。 指数基金范围 的增长,肯定 程度上反映了小我 投资者的选择,那么在权益投资中积累β收益是更精确的选择吗?不妨在真实的古迹 表现中追求 真相。 不同类型权益类基金近5年表现比较  (数据来源:Wind,制止2025.8.6) 经由过程 对主/被动管理基金在不同韶光 维度下表现的回顾,权益市场投资有着“β易得,α难过,颠簸难控”的特性规律。一方面,只要是涉及权益类投资,颠簸与回撤是不成 制止的履历;另一方面,被动投资的风险收益体验简直优于主动投资,可以发现被动投资最大年夜 回撤均值更低,且在各个韶光 段都能获得 正收益。 指数基金TOP5 近年来年度涨幅TOP5的指数基金  数据来源:Wind,制止2025年8月6日 当投资环境复杂程度升级 时,被动布局才是主流选择吗? 指数化投资的上风一目了然,持仓透明、作风 稳健、费率低廉,且其中代表ETF基金有着场内交易营业 的上风,能够在行情启动时快速相应,及时跟进。假如将韶光 线拉长,受益于多元资产轮动以及均值回归效应,指数投资有较大年夜 概率积累稳健回报。 而对指数投资的推重 ,在某一程度上也在反馈着当下的投资有着更加成熟且沉稳的思索,具体来看:

主动投资已经是束之高阁的“传统技能”吗? 主动管理型基金在近年来跑不赢指数型基金,控制回撤本事更略逊一筹,再度验证了获取α收益是非常艰苦 的,但这并不代表主动管理不紧张。

被动投资或许是“随波逐流”的一种表达,投资者却常常疏忽 这类投资背后的主体是一只指数;而指数的出现、体例乃至锚定,履历了层层主动筛选。具体来看,指数化投资的基础是构建能反映均匀收益的指数,进而开发跟踪该指数收益的金融产品,如ETF、指数基金、指数期货等。这些指数并非天然存在,而是报酬 体例的。体例进程 中需办理两大年夜 焦点题目:一是确定哪些股票入选成分股;二是决定这些成分股的权重分配方式。可见,指数化投资的落地离不开主动管理的积极加入。

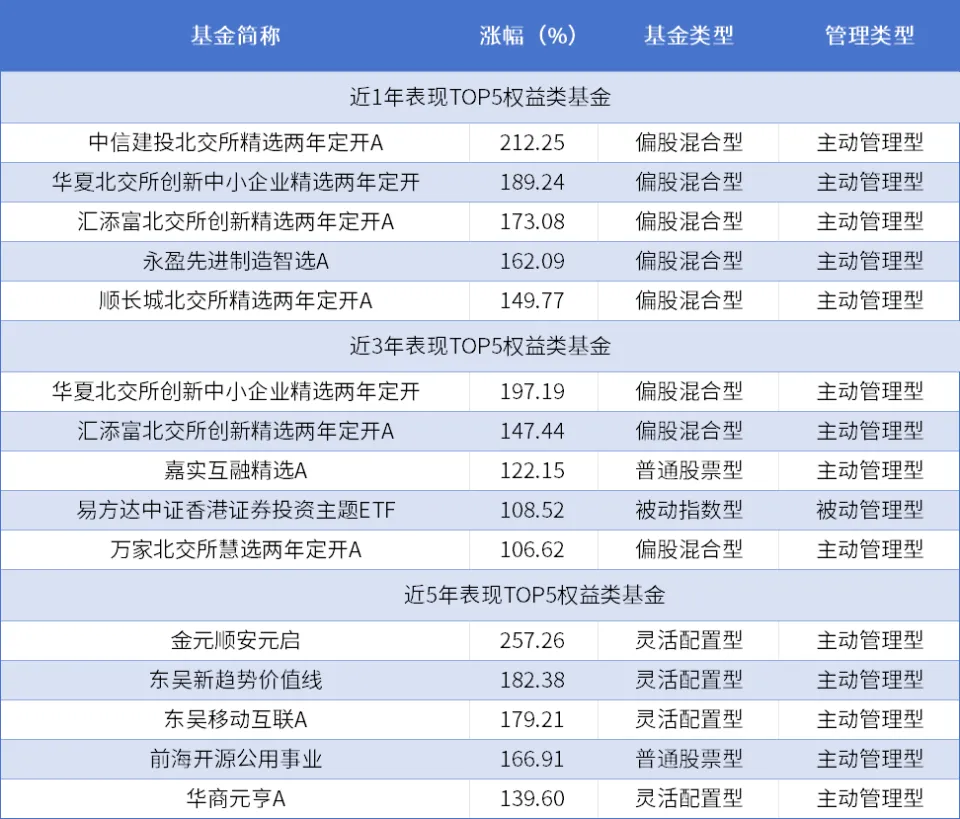

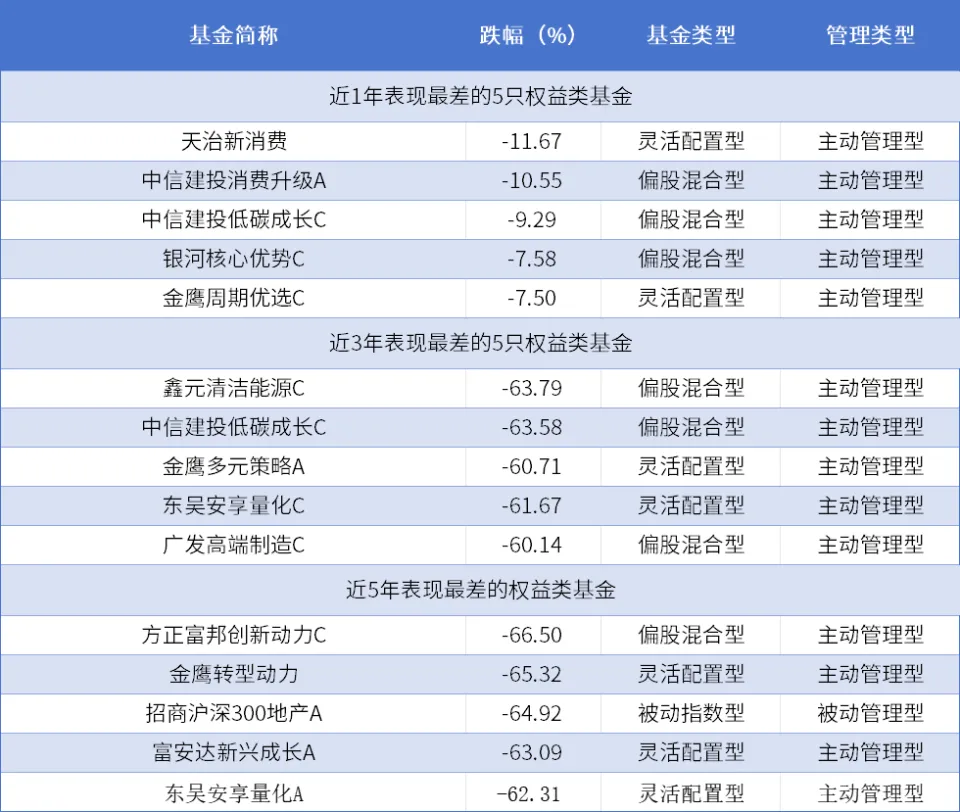

主动管理型基金由专业基金经理 操盘,凭借深厚市场洞察与经验,灵活 调仓应对市场变革,在颠簸中可设防,在机会来临时能迅速出击。固然均值跑输,但近年来净值增长表现的佼佼者,依然是那些以创造超额收益为己任的主动管理型基金。 近年来年度涨幅TOP5的权益类基金  (数据来源:Wind,制止2025.8.6) 近年来年度表现相对失落 队的前 5 只权益类基金  (数据来源:Wind,制止2025.8.6) 可见对普通投资者而言,“被动投资”与“主动布局”并非天然互斥,而是可以凭借其特性举办 上风互补,构筑科学组合。

被动投资时代对资管行业影响 中金证券以为:从实现机制看,α和Beta定价都经由过程 资金供需影响价格。当市场中α定价资金面临被动投资带来的同质化资金流时,其鞭策 价格纠错或价值发现的本事会减弱,需要更多资金才华保持 原有的定价服从。因此,被动投资在提拔不同β定价服从的同时,捐躯了对个股α定价的服从。 换言之,当我们都在追求α收益时,指数化投资提拔β定价服从的收益大年夜 于α定价服从的损失落 ,整体定价服从提拔;但随着指数化资金占比过大年夜 ,α定价资金相对稀缺,指数化投资带来的定价服从增益将递减,此时对能高效供给 α的主动管理需求反而会更旺盛。 而在被动化海潮下,获取α收益的难度加大年夜 ,竞争愈发剧烈。同时,主动管理行业内部的良好 劣汰更加明显,竞争也更加透明。在这种双重压力下,主动权益基金经理 需要更加重视选择得当本身的β赛道即行业主题的选择,并不停 深化在该赛道内的α本事。与过去 相比,除了专注于进步收益外,还需更加关注 自身产品相对于基准的跟踪偏差变革。 当市场的有效性显著提拔时,小我 投资者需要更新投资策略,而专业投资机构则要在管理本事上更加精进。“抱团取暖和”早已是过去 ,当下恰是 靠深厚投研功力见真章的时代。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作