✪ 李巍、阎奕舟中国人民大学国际关系学院中国人民大学区域国别研讨 院【导读】在全球航空制造 格局暗潮涌动之际,中国C919、C929正加速拓展国际市场,而日本三菱重工却在2023年彻底终结其商用飞机整机研发——这标记

|

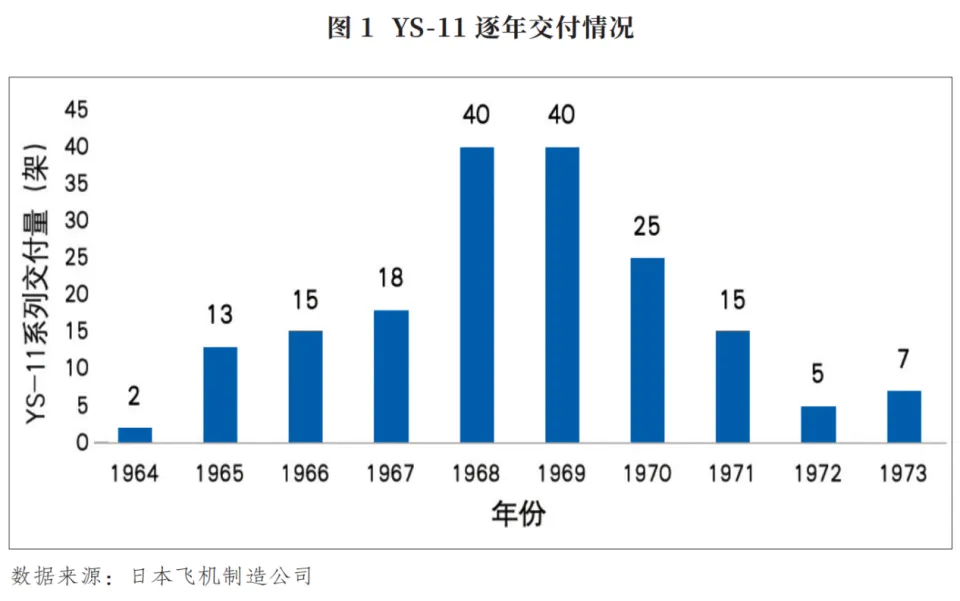

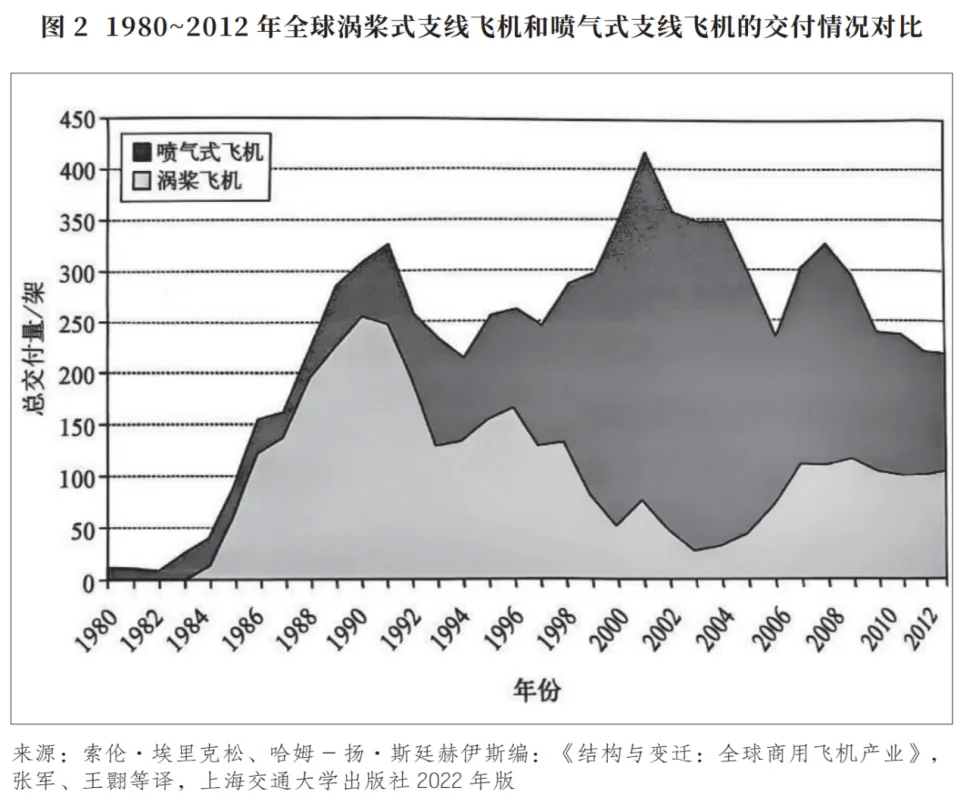

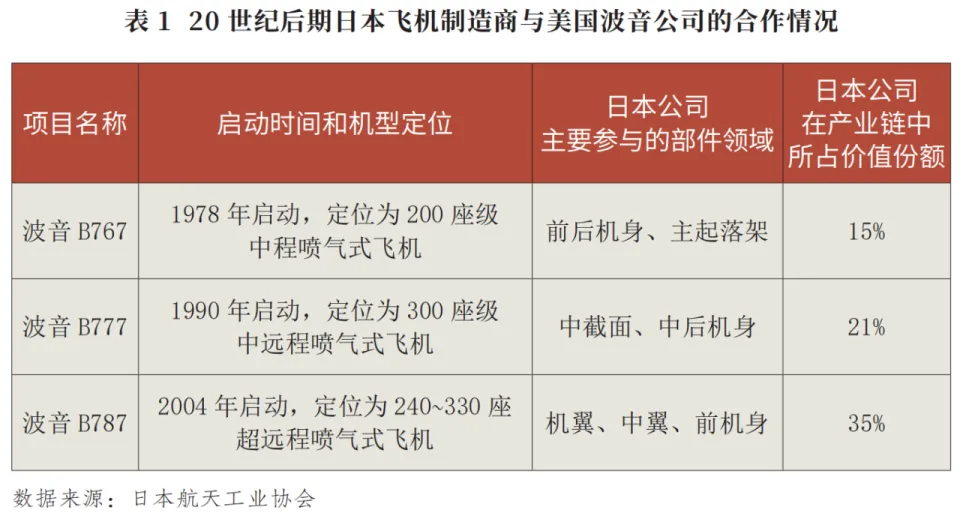

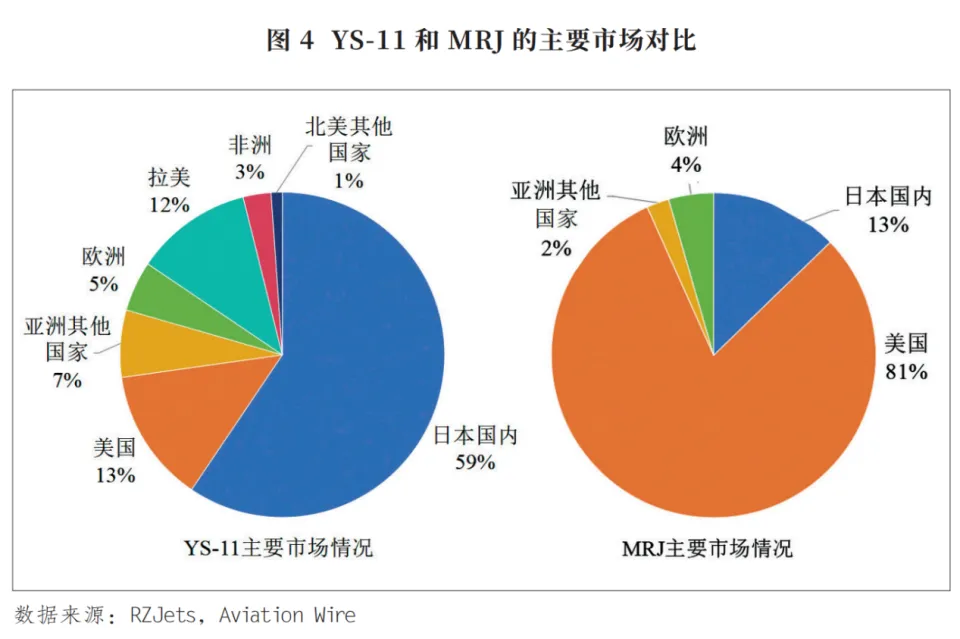

【导读】在全球航空制造 格局暗潮涌动之际,中国C919、C929正加速拓展国际市场,而日本三菱重工却在2023年彻底终结其商用飞机整机研发——这标记着日本67年民航工业“从起飞到坠落”的完整轨迹画上句点。作为曾经的制造 业巅峰 ,日本在汽车、家电、半导体领域 气吞山河,却为何在商用飞机这个“大国重器”上屡战屡败?冷战时代 的YS-11涡桨客机因技能路线错误和市场错位黯然停产;转向波音的“国际分包合作”虽让日本跻身全球供给 链高端,但被紧紧 锁定在零部件生产商的地位 ,长期缺少 整机集成和发动机焦点技能积累;21世纪重燃“商飞梦”的SpaceJet项目,又在技能短板、市场饱和、财政压力和疫情冲击下连连延期,终极折戟沉沙。透视这三段升降,既有美国在技能与市场上的“卡脖子”计谋,也有日本国内市场局促、经济低迷、外交结构不敷的结构性制约。本日,中国商飞正处在与当年 日原形 似的关键 阶段,C919与C909(原ARJ21)已在国内商业化运营,并开端 叩开国际市场大门。然而,日本的辅导清晰警示:商用飞机财产链是一条“只可进、不能退”的航道,任何计谋 摇摆、技能依靠或市场误判,都邑 让多年积累付诸东流。唯有刚强自主 研发路线、连续霸占 财产链关键 环节,并依托强大国内市场稳步拓展新兴国际市场,中国才能克制重蹈日本的覆辙,让“大国重器”真正翱翔 于全球蓝天。 云端上的挑衅: 日本为何造不出商用飞机? 2023年2月7日,在大型装备 制造 领域 曾经雄霸全球的日本三菱重工做出了一个异常艰难的决定:放弃喷气式支线客机项目标开辟。这意味着,从1956年日本首个自主 研制的螺旋桨民航客机项目立项,到20世纪80年月 之后和波音公司开展多个客机项目标深度国际生产合作,再到2015年自主 研制的喷气式支线客机首飞,末了到彻底放弃商用飞机的整机研制,作为世界首屈一指的制造 业大国,日本民航工业在67年里履历了一个完整的抛物线,成为日本在战后实现“工业再崛起 ”进程 中少有的失败案例。 民航工业具有财产链条长、技能壁垒高、资金投入大、市场空间要求高级 特点,且与军工财产密切 干系,两边形成技能互溢,是当之无愧的“大国重器”,此中喷气式客机更是矗立在民航工业系统 塔尖上的产品。三菱重工的客机项目是一款试图和加拿大庞巴迪、巴航工业、中国商飞的同类产品同台竞争的支线喷气式客机产品,代表着日本在这一高端工业领域 的远大理想。在20世纪上半叶,日本曾拥有媲美西欧的航空工业基础。二战时代 ,由三菱重工制造 的“零式战争 机”曾在太平洋战场 上对美国珍珠港造成重创,是至今独一 袭击过美国本土的战争 机型。但在二战之后,为什么在制造 业领域 一起“攻城拔寨”的日本,其自主 研发的两个商用飞机项目都在消耗巨量国民资本 之后,仍旧功亏一篑? 当前,中国的商用飞机项目正行进在“穿越云层”的关键 时段。近邻日本两次半途而废 的辅导给中国提供了重要的启示意义,值得我们深入研讨 。 ▍风雨如晦:冷战年月 YS-11项目标中道夭折 日本航空工业发轫于20世纪初,主要源于军工的必要。其时,以帝国陆军大臣寺内正毅为代表的部分日本高层灵敏 地意识到,飞机将会是将来战场 上的关键 兵器 。在二战前夜 的30年月 ,日本当局将战争 机视为对外军事扩张的一把利刃 ,给三菱、中岛(即厥后的富士)等工业财阀提供了大量的军用飞机订单。不仅云云,日本当局还提供巨额补助 ,创建了一系列航空业配套基础办法,以为军方提供服务。别的,日本当局还经过进程 支持 研讨 机构和增进 教诲改革 ,培养了一大批飞翔 员和航空技能人才。可以说,日本航空工业的早期成长 ,是明治维新之后日本作为后发国家在工业领域 对西欧前辈 国家迎头赶上 的产品 ,它深嵌在全体 日本第一轮工业化的滔滔 洪流 之中。第二次世界大战所带来的“战争经济”,推动日本航空工业迎来“成长 黄金期”。停止二战竣事前,日本总计生产了凌驾1万架“零式战争 机”,在中国战场 和太平洋战场 上体现不俗,体现了日本航空工业的强悍。  二战竣过后,包罗航空工业在内的日本工业财阀因“战争原罪”遭遇 严肃处罚。1945年,美国发布“航空器生产、研讨 和实验禁令”,克制日本全部航空产品的研发、制造 和飞翔 ,要求烧毁全部日本制造 的飞机,拆解全部日本飞机制造 商。别的,美国还克制日本拥有飞机设计和制造 经验的工程师和科学家从事干系运动,乃至克制大学教授干系课程,日本航空业技能人才是以 大量流失。在美国的财产禁令之下,日本飞机制造 业顷刻间土崩崩溃 。美国的禁令不绝保持 到1952年《旧金山和约》收效后才获得 清除。在这七年里,日本航空工业几乎 全体 归零,但西欧国家却已经开端 进级 换代,喷气式飞机在美国、苏联和英国的军队中全方位代替活塞式飞机,不仅云云,它们还开端 从成长 战争 机转向鼎力大举研制大型民用运输飞机。而曾在活塞式发动机时代 初露头角的日本航空工业,却彻底失 了学习 大型飞机整机集成和新型喷气式飞机发动机技能的时机窗口,在这一关键 时代 全面落后,为其后续遭遇的一系列失败埋下伏笔。 美苏冷战的全面开端 ,特殊是朝鲜战争的发作,促使美国敏捷调剂 对日计谋 。为了更好地将日本纳入美国在亚太地域反抗 中苏联盟的轨道,美国对日计谋 从压制调剂 为扶植,焦点就是支持 日本实现“再工业化”,充实施展 其作为美军在亚太地域后勤保障基地的作用。对于最为敏感的航空工业,美国的态度也由强力遏制变化为适度默许。朝鲜战争时代 ,日本不仅恢复了民用航空工业的成长 答应,还负担了为美国补缀战机的使命,三菱重工等多家原日本飞机制造 商承接了“朝鲜特需”,从新 成为“远东兵工厂”,在到场维修美国前辈 运输机型的工作中积累了干系经验。 美国对日计谋 的调剂 为日本重燃“航空大国梦”创造了条件 。1956年,日本互市 财产省正式公布将启动首款商用飞机YS-11的研发工作,并为项目提供全力的政策支持 。日本选择为新机型采购技能难度较低的涡桨式发动机,这是一种从活塞式发动机到喷气式发动机的过渡技能。新机型设定为60座级小型支线飞机,目标是蚕食美国道格拉斯公司同典范 飞机DC-3系列的市场空间。DC-3系列在二战竣过后乐成由军转民,是其时世界商用飞机市场的主流机型。1957年,日本当局决定为新机型的设计研讨 提供近3500万日元的直接补助 。随后,日本飞机制造 公司建立,将多个曾在二战时代 到场设计“零式战争 机”的制造 商和个人纳入麾下,形成了一个由通产省主导,以三菱重工、川崎重工、富士重工、新明和等大型国防承包商为焦点的航空工业生产团结网络。日本当局持有公司约54%的股份,负担项目一半以上的研发本钱。二战后日本航空工业的根本格局就此形成。 在有利的外部环境下,YS-11的研制工作进展敏捷,成为日本20世纪50~70年月 “再工业化”运动狂飙突进的写照。在新客机的研发进程中,三菱重工负责前机身和飞机总装,川崎重工负责机翼,富士重工负责机尾,新明和负责后机身,作为企业团结体的日本飞机制造 公司负责试验和销售。颠末六年的积极,YS-11于1962年乐成首飞,1964年开端 商业化交付。在1964年东京奥运会前夜 ,由全日空航空公司执飞的YS-11飞机转达了奥运火把,日本借此向世界证明具备自力 制造 商用飞机的本领,宣告其要成为制造 业的“全能冠军”。次年,该机型获得 了美国联邦航空办理 局(FAA)公布 的型号及格证,为进入美国市场打开了大门。  然而,YS-11的后续市场体现却不如人意。一方面,该机型在开辟海外市场的进程 中体现欠佳,固然颠末积极,该机型远销美洲、亚洲、欧洲和非洲的15个国家,却始终难以成为目标市场的主流机型。另一方面,该机型在商业运营进程 中,安全性和惬意性遭到广泛质疑。飞机一共出厂182架,全机坠毁26架,坠毁率高达惊人的14%,前后至少造成了250余人死亡,被媒体称为“坠机之王”。别的,YS-11在研发思路上的弊端也减弱了其市场好感。该项目标设计团队大多只在二战时代 接触过军用飞机的研发,对军用战争 机与商用运输机在制造 和运营进程 中的差异缺少 须要体认,用军机的脑筋 研制民机,客户市场不绝反馈该机型存在噪音大、易波动 等问题,不受旅客欢迎,与其他口碑良好的“日本制造 ”形成了鲜明对照。正由于市场占有率低,难以形成规模 效应,所以盈利本领弱,日本当局在项目运营后期背负了巨额债务,交付量不得不逐渐下滑,进而形成了恶性轮回 。1974年,YS-11飞机制止生产,全体 项目损失 凌驾360亿日元。 YS-11糟糕的市场体现源于战后日本在选择商用飞机的研制门路时,对全球航空财产的成长 标的目标 出现了重大误判。固然日本航司的大额订单在项目运营初期提供了重要的初始市场,但跟着 交付量的直线上升,国内市场很快达到饱和。20世纪下半叶日本本土支线飞机机队数目根本保持在100~150架的规模 ,而YS-11在商业化运营的前七年就已经交付了130架飞机。这意味着日本本土市场已经难以开辟新的空间容纳更多的支线飞机,“出海”成为其必经之路。 而在海外,20世纪下半叶正值世界航空市场对更大载客量、更长航程以及更高飞翔 速度机型的需求扩张期,日本选择的涡桨式飞机与新的市场需求发生 错位,难以跟上转型的潮水。一方面,美欧航空制造 商已经抢先向更高座级和更长航程的大型飞机过渡,力图占领 干线航空的主流市场。波音公司的大飞机B707应运而生,欧洲宽体飞机A300也在酝酿当中 。而涡桨式发动机更实用于小型飞机的短途飞翔 ,只能运用 于支线市场。另一方面,即便在支线航空领域 ,涡桨式飞机也因飞翔 速度较慢而逐渐被新兴的喷气式飞机代替,前者匀称巡航时速约为500公里,尔后 者的巡航时速可以达到800公里以上。在航程和航速两方面都不如喷气式飞机的环境下,涡桨式飞机在80年月 就已经初现颓势,在90年月 后则急转直下,此后一起走衰,大规模 被喷气式飞机所代替,目前主要运用 于小型通用飞机市场,只有极少数还残留在特殊线路的小众支线客运市场。  在涡桨式飞机不停走衰的背景下,YS-11的海外市场拓展之路举步维艰。当YS-11试图进入作为支线航空主流市场的美欧地域时,美欧的飞机制造 商已经别离 推出了自己的新型喷气式支线客机,日本的老式涡桨飞机已经完全没有竞争优势 。于是,YS-11只能在欠发达国家探求潜伏的市场空间,这些国家仍旧对代价低廉的涡桨飞机有一定需求。然而,该机型进入边缘 市场的积极也并不顺利。20世纪60~70年月 ,在因工业化进展敏捷而处于市场扩张期的拉丁美洲地域,支线航空增量市场很快被更具地缘和政治优势 的巴航工业占领 。同一时代 亚洲、非洲等地域成长 中国家的支线飞机市场仍被西欧先发企业的涡桨飞机主导,日本商用飞机作为行业内的尾部产品,在这些地域的存量市场竞争中也难有竞争力。 总之,YS-11飞机的出现是冷战时代 日美关系改良 和当局政策鼓励 下的产品 。但不幸的是,该项目启动时,恰逢全球航空工业整合财政和市场资本 ,迈向大型化、喷气式飞机的新时代 ,涡桨飞机作为一种落后的机型已然日薄西山。日本缺少 向新型喷气式客机转型的技能储备,也没有维系和拓展海外市场的外交本领,导致其推出的首款商用飞机在转型大潮中落得草草结束 的了局。 ▍风云突变:20世纪后期向“国际合作开辟”的转型 20世纪80年月 ,日本在钢铁、造船、汽车、家电乃至半导体等多个制造 领域 实现了全面崛起 ,一跃成为其时首屈一指的制造 业大国。“日本制造 ”行销全球,“日本可以说不”的声音响彻世界,这激发 了美国对日本愈发激烈 的鉴戒之心。跟着 美日商业摩擦愈演愈烈,两边睁开了旷日长期的谈判 拉锯。在这一背景下,日本自主 研发商用飞机的地缘政治本钱陡然上升。面对涡桨客机项目标失败,同时为了克制进一步刺激美国,日本决定放弃民用飞机整机研发工作,改为以分包商的身份和美国波音公司创建安定 的“生产联盟”,全面加入美国航空制造 的分工网络中,这一变化既是为了降低自主 研发的巨大 风险,也是为了缓解美国对“日本制造 ”的焦虑,同时也顺应了其时旭日东升 的生产全球化的浪潮。 1986年,日本通产省将航空工业成长 的根本标的目标 由“自主 开辟国产化”改为“国际合作开辟”。在新方针的引导下,通产省经过进程 组织结构调剂 和财政帮助 两条路径为本国航空工业成长 提供政策扶持。一方面,通产省组建了两个非营利性组织——日本飞机开辟协会(JADC)和日本航空发动机协会(JAEC)来协调国内各个制造 巨子 的比较优势 ,以有用到场国际合作项目。另一方面,通产省还建立了“航空器国际合作开辟增进 基金”,为国际合作项目提供补助和低息贷款。政治关系相对紧密,且正在全速推动 “离岸外包”的美国成为日本的首选合作对 象。 20世纪70年月 ,日本首次在波音B767项目(已于2013年停产)中非常有限地到场了部分财产链合作,而从1990年启动的超大型客机波音B777项目开端 ,两边合作加速推动 ,2004年启动的技能最为前辈 的B787“空想客机”项目则是美日航空工业深度“攀亲”的标记性产品。  在日美航空财产链合作的30年里,日原形 干制造 商在质料科学和精密加工等领域 出现出明显的技能进级 ,在航空代价链中的职位也有了明显提升。首先 ,日本东丽公司的碳纤维产品依附高强度、轻量化和耐腐蚀 的优势 申明鹊起,几乎 成为波音的独家碳纤维质料供货商。其次,日本还将自己在高精尖数控机床方面的技能优势 与其引以为豪的“工匠精神”相团结,在发动机零部件、电子系统和机翼制造 等领域 大放异彩。日本制造 商的身影在波音B787项目中尤为凸显。B787机体部件中最为庞杂 的主翼研制部分由三菱重工和富士重工负担,这是波音公司首次将主翼的设计与生产委托给外国公司,而主机翼作为飞机机体最重要的组件具有极高的含金量。再次,B787从卫生间内饰、轮胎制造 到机身质料供给 均由日本企业包办。总体而言,由日本公司生产的部件在该机型中占到35%的代价份额,与主制造 商波音公司比例相称,剩余30%代价的零件则由来自英、法、意、韩的多国制造 商共同 负担。可以说,波音的双通道大型客机被深刻打上了“日本制造 ”烙印。 但是,波音公司在与日本制造 商的供给 链采购关系中,始终将日企隔绝在技能焦点部门之外,日本的整机集成技能和发动机制造 本领长期并无上进。在美日航空财产链合作中,波音公司始终克制日本供给 商涉足整机的设计和研发,并严酷掌握 工程数据交换的规模 ,这意味着美国在此进程 中独家垄断了“大脑”的脚色,而日本只是充任 了负责干活的“手足”。这种合作方法 与欧洲空客公司四个成员国企业之间的密切 技能交流形成了天地之别 。而在航空发动机领域 的合作中,日企也只负责发动机涡轮叶片、外壳等部件的制造 ,只管日本拥有前辈 的机器设计本领,但在发动机更为焦点的软件对象 和风洞办法方面却始终存在技能空白,无法有用地经过进程 计算 机模拟举行更庞杂 的空气动力学分析。三菱重工曾试图向美国获取这些关键 对象 ,但美方将它们视为焦点竞争力而严酷掩护。总而言之,为维护自身作为系统集成商的财产链权力,美国在两边的合作中克意 推高了技能交流的壁垒,将日本民用航空企业紧紧 锁定在了供给 商的脚色上,换句话说,在波音主导的商飞财产链条上,日企只是一个“打工者”,无法挑衅“链主”的绝对权力,也就无法摆脱对主制造 商的依靠,进而也就只能仰人鼻息、亦步亦趋。 综上所述,在其时全球性生产分工系统 逐渐创建的背景下,日本和美国创建的“生产联盟”也成为航空工业全球化的一个关键 侧面。以三菱重工、川崎重工和富士重工为代表的日本企业固然深度到场波音项目标组件生产和研发之中,但被死死“锁死”在分包者的脚色,缺少 自主 和全套的技能本领。与此同时,波音在新一轮的市场竞争中吞并麦道公司,全面巩固了自己在民航市场上的“霸主”职位,在与日本的合作关系中话语权进一步增强。直到21世纪,日本才开端 冲破 国际合作的范围,尝试新的喷气式支线客机的自主 研制,但这一进程 被事实证明是异常艰难的。 ▍波谲云诡:21世纪SpaceJet项目标折戟沉沙 进入21世纪,商用飞机制造 在大国财产竞争中的计谋 性意义进一步凸显,民航工业成为制造 大国的标配,欧洲团结扶持空中客车开端 了对波音的精彩“逆袭”,中国在举行了激烈的国内辩论 之后也开端 全面启动商用飞机项目,并接纳了“干支团结、齐头并进”的门路。在这一背景下,日本也重整旗鼓,再次向商用飞机的整机研制提议 冲锋。  2008年3月,三菱重工正式公布将作为主制造 方启动MRJ支线客机项目,并接纳美国普惠公司PW1200G发动机,设置90座的尺度型(MRJ90)以及70座的短机身(MRJ70)两种机型。该项目标制造 商中,三菱重工此前已到场过波音公司的多款商用飞机的设计制造 ,东丽公司也在国际合作中获得 了“质料之王”的佳誉 。为展现 “重燃旧梦”的刻意,日本当局还为该项目提供了约500亿日元的资金补助 。在多方加持下,日本盼望能经过进程 此次项目标驱动,重修全套民航财产链,继汽车行业之后再造一个日本“工业奇迹”。 但事与愿违,MRJ的研制一起坎坷不停,频频出现设计计划 调剂 ,导致交付困难、本钱攀升。在2015年首飞之前,三菱重工就对飞机的主翼、机身和线路多次大幅修改 ,而在完成首飞后,该机型又在后续的多次试飞中被FAA指出必要对电气系统、飞翔 掌握 软件、导航系统等诸多方面举行技能修改 。到了2019年,为了迎合美国对于支线飞机座级和重量的限定性要求,三菱将项目名称改为SpaceJet,将研发重心从90座机型转向70座机型,并再次大幅改变性能参数,从新 开展设计和取证环节,这使得飞机实现交付的日期更加 迷茫。由于迟迟难以实现飞机的交付,三菱的财政压力一日千里 。  在巨大 的财政压力之下,三菱重工损失 定力再出昏招。2019年,三菱以5.5亿美元的现金代价收购庞巴迪旗下的CRJ支线客机项目(1987年启动,50~70座级),以期获得 成熟的技能工人和完满的运营网络。然而,此次收购行为不仅没有加速研制进度,反而进一步恶化了三菱重工的财政付出,支线客机项目成为三菱重工的“吞金巨兽”。而到了2020年,跟着 三菱重工的诸多营业 都因新冠疫情受到冲击,迫于巨大 财政压力,三菱公布制止70座级支线客机的研发工作;2023年,三菱表示90座级机型的取证工作也难以推动 ,彻底终结全部支线飞机的研发。 这场原本盼望经过进程 6年实现的“商飞梦”现实耗时15年,在付出巨大 代价之后终极照旧折戟沉沙,焦点技能原因是其整机研发本领的不敷,这源自日本航空工业长期以来对美国的技能依靠。自20世纪下半叶全球支线航空进入喷气式飞机时代 后,日本没有再自主 生产过一架飞机,绝大部分关键 技能积累来自其在20世纪80年月 之后的国际分包合作。而在与波音的合作关系中,日本更多依靠于波音的订单和技能引导,并不具备自力 研制新型喷气式客机的技能本领,这与巴航工业和庞巴迪截然差异。 除了技能本领上的缺陷,日本在航空领域 还面对着市场拓展的难题。首先 ,在国内市场方面,日本经济在泡沫经济幻灭之后长期低迷,国内航空市场需求减少,其时日本规模 最大的航空公司、象征着日本战后经济繁荣的日本航空在2010年申请停业,这一老牌巨子 的轰然倾圯 昭示 着日本航空业的艰难处境。与此同时,日本国内本就窄小 的支线航空市场早已经被巴航工业的ERJ系列、庞巴迪的CRJ系列及Dash-8等机型占领 ,长期处于相对饱和的状况 ,难以为新机型腾挪出更多的市场空间。日本支线飞机还未身世 就面对着国内市场空间的巨大 挑衅,这动摇了三菱重工的刻意。 美国是 支线飞机最重要的市场,其支线飞机拥有量在20世纪80年月 后长期居于世界榜首,三菱重工的支线客机80%的订单都来自美国航司,这种对美国市场的重度依靠迫使三菱不得不按照 “美国尺度”重复 调剂 设计计划 ,担当美国的财产霸凌。而巴航工业和庞巴迪在20世纪末就已经搭上了美欧支线航空市场大扩张的“顺风车”,抢占了美国市场中的优势 职位,日本飞机想要今后 来者身份在美国市场“分一杯羹”,犹如虎口拔牙,难度可想而知。 别的,在21世纪的第二个十年里,全球支线航空市场中生产多余 的危机已经初现端倪 。除了巴航工业和庞巴迪外,俄罗斯的苏霍伊SSJ-100和中国商飞的ARJ21也别离 于2011年和2016年先后投入商业化运营。在日益白热化的战局中,曾经位列世界航空制造 商前三名的庞巴迪被迫全面退出了支线航空领域 。相较而言,日本飞机售价更高,交付时间不肯定 ,与其他机型比拟 也没有明显的政策优势 ,在全球支线航空市场的激烈竞争中更是难以获得 一席之地,败局已定。 总之,日本航空制造 业始终难以摆脱对美国的技能和市场依靠,这与日本在外交上的不敷一脉相承。日本航空制造 的两次折戟沉沙,充实体现了其在高端制造 本领上的结构性不敷,它和厥后被韩国赶超的芯片制造 财产一样,共同 组成 了日本制造 业缺陷的两个缩影。相较而言,与日本同时代 启动的中国喷气式支线客机项目ARJ21(现名为C909)却不负众望,在不停的尝试和改良 中奋力直上。从2015年交付首架至今,C909已经乐成实现了九年 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作