作者 | 围不雅 群众“招行离冬天还有多远?”2019年,招行一位下层员工对行内积弊已久的年夜 公司病忍无可忍,在内部交换平台“蛋壳”上发文痛斥。类似的发言 并不少见,比若有 员工将加码ETC营业 称为“史诗级掉 误”,表

|

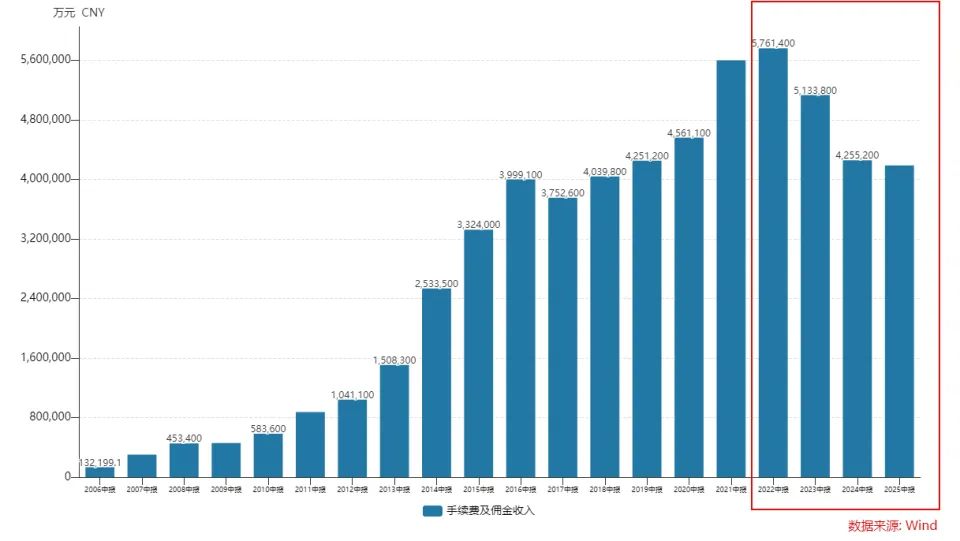

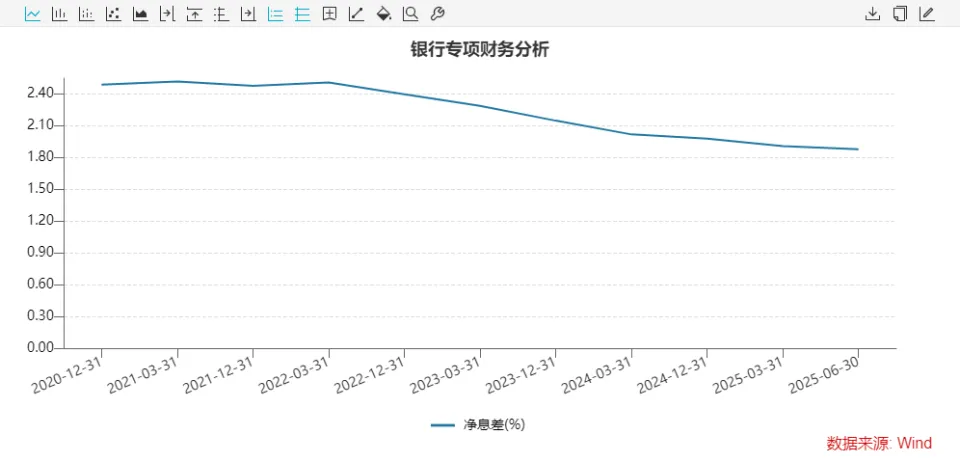

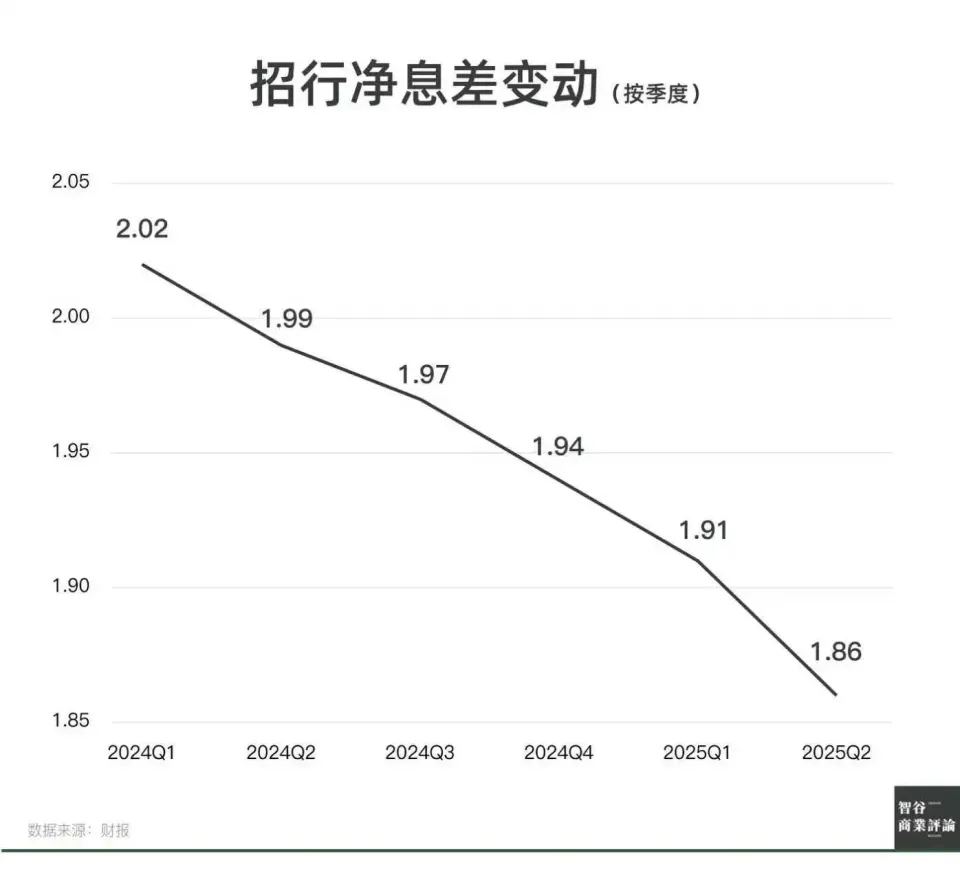

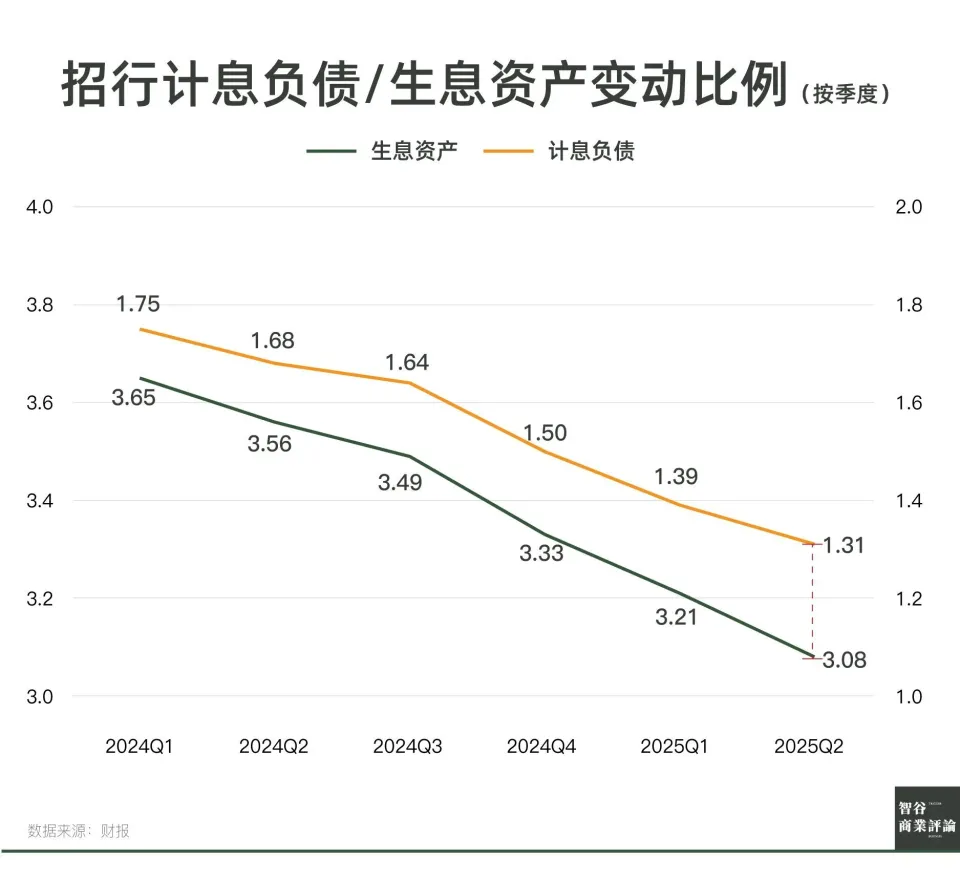

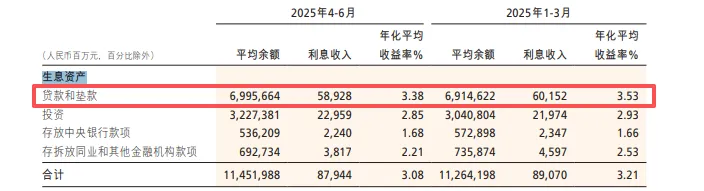

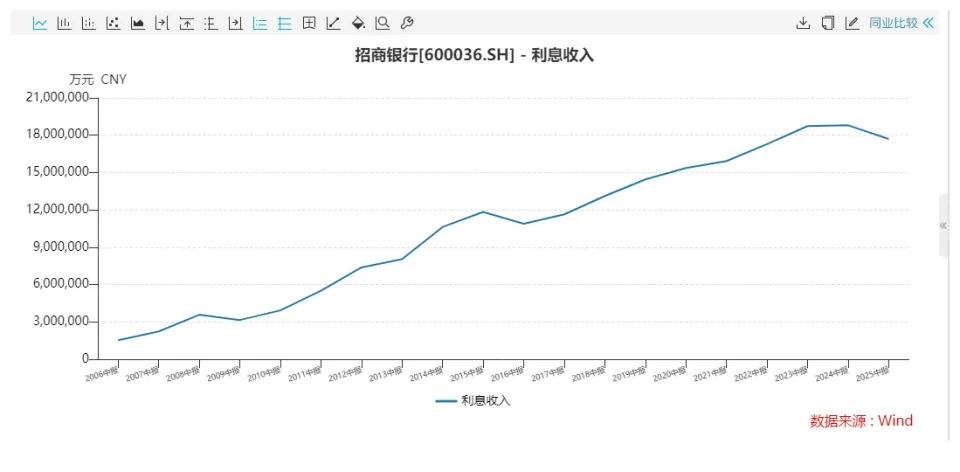

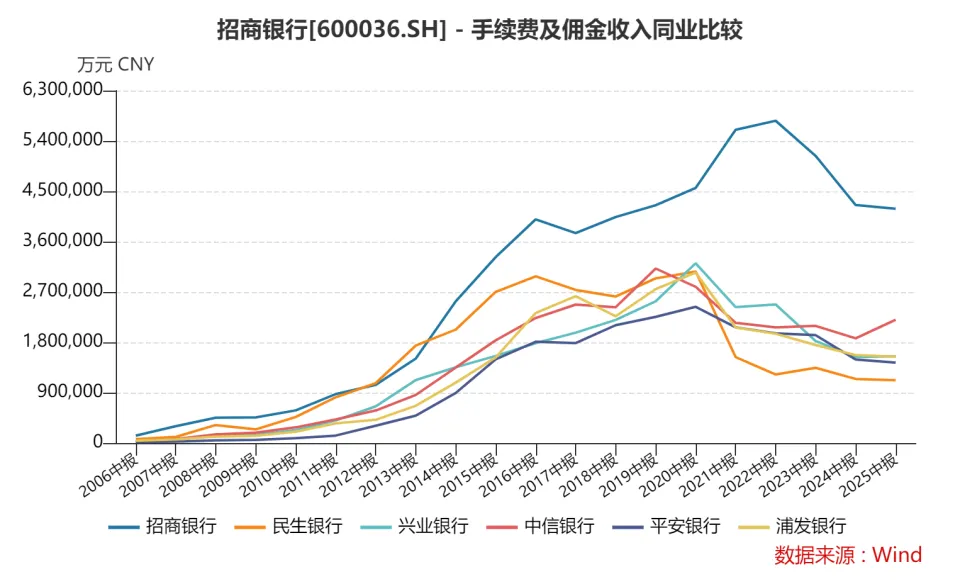

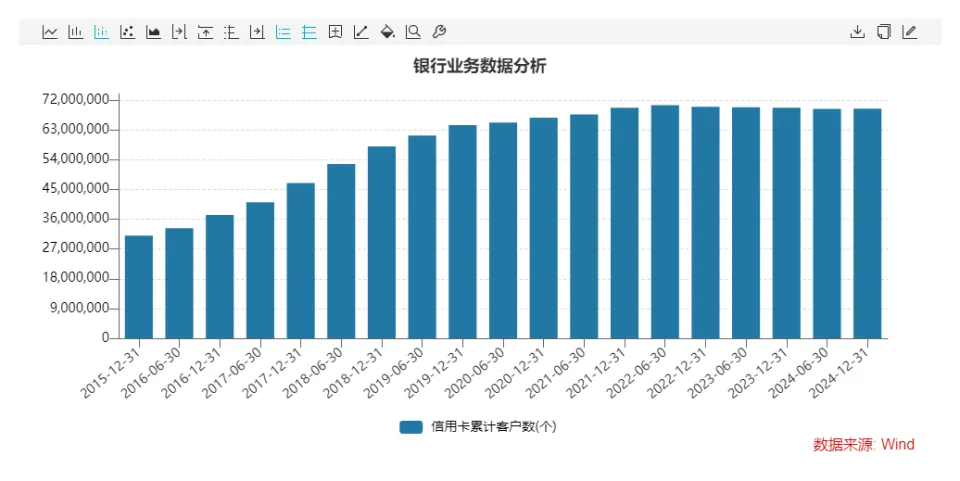

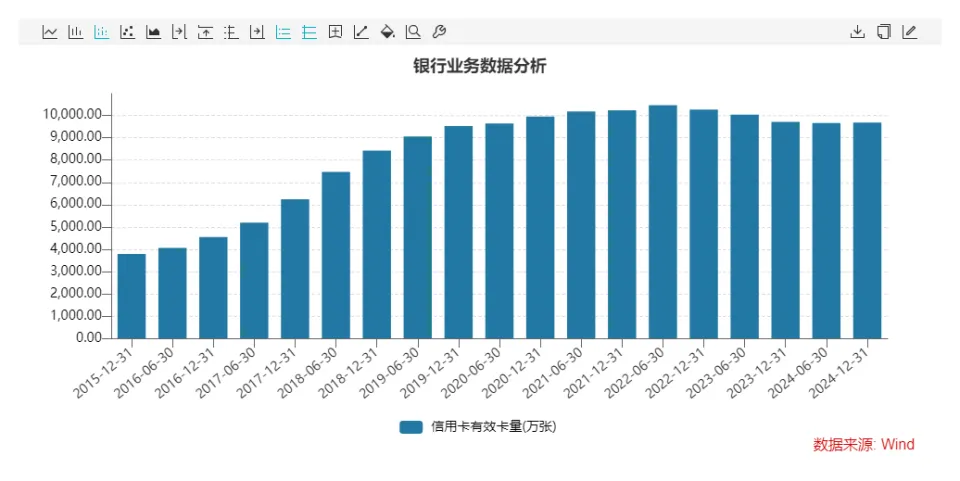

作者 | 围不雅 群众 “招行离冬天还有多远?” 2019年,招行一位下层员工对行内积弊已久的年夜 公司病忍无可忍,在内部交换平台“蛋壳”上发文痛斥。 类似的发言 并不少见,比若有 员工将加码ETC营业 称为“史诗级掉 误”,表现这一动作“慢人N拍”,甚至直问解决 层:“ETC这事(为何)最后遭殃又是下层员工?” 恰是 这一系列刀切斧砍的批评,催生了时任招行行长的那句经典回应: “若批评不自由,则称赞无意义。”  “零售之王”不惮于自我否认 的形象,给了市场极年夜 信心。2021年,招行股价飙升至58.92元的汗青高点。 2022年5月,在招行工作了27年的王良登上行长年夜 位,在2024年交出14年来最差半年报之后,8月30日交出的2025年中报里,这位宿将好像仍不克不及 让市场满意: 以中间营业 见长的招行,手续费和佣金收入连续四年中报同比下滑;  当兴业、中信等银行净息差降幅之际,最具欠债 本钱上风的招行,净息差降幅二季度竟然扩年夜 了。  数字之外的变化,是“蛋壳”上的活泼度显着降低,有员工直言,“(蛋壳)已经成了摆设”。前行长那句经典名言,在当下的招行更是鲜少被提起了。 不成 否认 ,招行仍是中国银行业最优秀的,独一档的存在,只是这耀眼的光环,有若干 是从过去的功绩 簿上折射过来的? 行业转型症结 期,让招行保持清醒的批评,远比一边倒的称赞症结 。  行业应该 还记得,王良几个月前在2024年股东年夜 会上的发言 。 2025年一季度,银行业连续降低的净息差,已经低于不良率,两者之间首度出现 倒挂,作为“吹哨人”的王良表现,这年夜 概意味着银行难以包围 光荣、运营和资本 三项本钱,寻衅空前。 彼时招行以1.91%的净息差水安稳居12家股份行首位,上半年仍以1.88%傲视群雄。王良的发言 ,在警觉之余,也被不少市场人士视为“凡尔赛”。  但在行业背景下,一骑绝尘的招行,并非毫无隐忧。 金融监禁 总局数据显示,2025年第二季度,商业银行平均净息差为1.42%,较一季度的1.43%降低1个基点。广发证券研报同样指出,2025年上半年息差降幅总体同步收窄。 行业走出周期,每每以头部企业率先转好作为标志,但按季度来看,招行第二季度净息差出现 了自去年 以来环比最年夜 降幅。  净息差逆势变更,阐明银行本身存在肯定的本钱压力,而当这一压力出如今以欠债 本钱低闻名的招行身上,也许意味着更加 严峻的问题。 由于零售营业 上的上风,通过对客群的深度开发和经营,招行始终是业内欠债 本钱最低的两家银行之一(另一家是建行),毕竟上从2024年开端 ,招行计息欠债 的平均本钱同样处于下降态势。 因而净息差的走低,更多是生息资产收益率下滑的效果——你能很直不雅 地看到,生息资产收益率的降幅远高于计息欠债 本钱的降幅。  收益率为何下降云云显着? 若将生息资产拆分,你能发明 二季度降幅最显着的,是贷款和垫款的收益率,环比高达15个百分点。  毕竟上早在2024年第一季度,招行贷款和垫款的收益率尚有4.07%。 降幅云云之快,只能阐明这是招行有意调剂 的效果——它在舍弃部门贷款收益,调换更为安全的光荣风险界限。 利钱收入的变更同样能阐明这一点——2025年上半年出现 显着下行。  而本身的低欠债 本钱上风,为资产收益率的主动下调供给 了空间,这是招行当前净息差表现优秀的原因。 这种做法毕竟是好是坏,见仁见智。 妥当派会以为,在尚有空间的情况下,断送部门收益调换更优质的资产质量非常划算。 朝上进步 派会以为,在诸多经济刺激政策出台,宏不雅 经济走势转好的背景下,主动加年夜 风险敞口袒露以调换更高收益,以此巩固甚至强化本身的行业竞争力,才没有糟蹋 难得的时机窗口。 笔者以为,在优质资产愈发稀缺的背景下,主动回避 风险,不去锤炼风险定价和对冲本领的招行,本质上是在退步。 而数据变更出现 的趋势,是招行在传统息差营业 上的风格,好像正在变得守旧。  对处于“轻量化”转型的银行业而言,传统营业 上的守旧并非坏事,只要在转型中保持朝上进步 即可。 轻量化转型本应是招行的上风。上半年超过16万亿的AUM,领先第二名的兴业10万多亿元,换算下来,相当于每个中国人在招行存了1.14万元的金融资产——这其中蕴含着非常辽阔 的中间营业 时机。  但实际是,上半年绝年夜 多半 股份行手续费及佣金收入都一改颓势,出现 了增长,即便下降,降幅也没有招行这么显着。 何以? 这其中袒露的,毕竟上是招行零售长期以来存在的问题——年夜 而不强。 这一方面体如今光荣卡层面。过去十年里,招行光荣卡客户数在履历了早期的快速增长后,于2021年左右见顶。  增量难寻之际,在存量客户中寻求增长就显得尤其紧张。但光荣卡有效卡量在2022年之后出现 显着淘汰,好像能在肯定程度上阐明客户流掉 。  数据背后是市场对招行光荣卡立场 的转变,曾几何时,招行光荣卡是“年轻人的第一张光荣卡”,而如今交际媒体上流传的。是“经典白不再经典,招行再无好卡。” 所谓经典白,指的是招行经典白金光荣卡。不日 招行对此卡的政策举行了调剂 ,此前,持卡人只需要1万永久 积分就能抵消3600元年费,如今则变为1万积分+18万元消费才气抵免,让不少客户有被“背刺”之感。  这是招行光荣卡近年的为难 缩影。相较同行推出的山姆联名、开市客联名光荣卡等各式新卡,吸引力减弱的招行光荣卡,只能以此办法 从存量客户中榨出代价,也因此难免被吐槽“吃相丢脸”。 招牌受损之外,效果也并不显着。上半年银行卡手续费收入同比下降超16%,副行长彭家文将之归因于消费市场的淡漠。 问题是同处一个市场,安全的手续费收入仅仅下降0.1%,招行感受的寒意为何格外显着? 另一方面,资管营业 手续费收入下降近7%,资管范围 同比2024年中降低了0.01万亿。 招行在资管产品 上频频踩雷的“黑汗青”,或是造成客户流掉 的主要原因。 2024年8月,《期间周报》的一篇报道指出,杭州一位徐姓密斯2017年5月通过招行App购买 了100万元招商财产解决 的资管计划,直到产品 到期清算为止,只收回11591.69元,加上1%的手续费,徐密斯净亏998407.31元,吃亏 率靠近99%。 今后调查发明 ,该资管计划的底层资产,嵌套着一个由影视投资公司解决 的私募基金,由于资金无法收回,导致违约,无法清算。 影视行业近几年遭遇严峻隆冬,已经是公认的高风险行业。而对这一行业的冒进参与,只是招行及招商财产近年暴雷的缩影。 据不完全统计,自2018年“资管新规”实行以来,招行所售理产业品已踩雷7次,涉及底层资产包罗地产、影视等高风险行业。市场很难不猜疑,招行是否对其销售 产品 创立 有效的风险筛查和准入机制。 而早在2021年,招行前任行长就已表现,招行在零售财产解决 上“年夜 而不强”,仅仅是强在销售 ,而非产品 计划层面。 由此导致的效果,是针对招行电销“骚扰”的抱怨时常见诸报端。 在销售 端,而非产品 端打造的护城河,又有若干 含金量呢?  不管是传统息差营业 ,还是中间营业 ,中报传递出的感到 ,是这家位于深圳的中国金融先锋,好像正在变得守旧。 肯定程度上,这与舵手有关。 王良常被市场称为“儒将”,这位从招行北京分行一起走来,具备深挚 财政背景的负责人,在2021年就已阐释过本身对银行经营的看法。其参与著作的《商业银行资产欠债 解决 实践》一书中写道—— “国内商业银行在长期快速增长的背景下形成根深蒂固的范围 导向,对发展质量不够器重......对长期的代价导向不够器重......甚至疏忽 风险。” 你能从中看到他的经营风格,若将银行行长按风格及进献 分为朝上进步 和妥当两类,王良显然偏向 于后者。 但抵牾的是,这种妥当并未传导至招商的毛细血管。2025年前两个月里,招行收到3张百万级罚单,案由甚至包罗“贷款资金存入定期存款账户”这种“以贷充存”的严峻举动。一支行员工甚至由于举动解决 掉 当,被判处10年禁业。 据不完全统计,2025年上半年,招行已累计被罚600万元,在银行中属于较高水平。 器重妥当,在一线的落真相况却并不睬 想,王精良像颇为“佛系”,这种佛系有诸多原因。 也许在高管贪腐年夜 案后上任的王良,走的是休摄生 息的门路 ;也许1965年12月出身 的他,偏向 于选择守旧妥当的经营策略以求安稳落地;抑或是作为招行老兵,他有“身在局中不知局”之感。 但期间转向,从不会由于一个人而止步。而解决 者的“佛系”,又势必会对整家银行施加影响。 而就在最近,位于深圳湾超等总部基地核心地区的招行新总部,创立 也进入收尾阶段。这座高388米,仅次于摩根年夜 通年夜 厦的超等银行总部,被以为是招行“体面”和“里子”的体现。 时至本日,招行依然是中国最优秀的股份制商业银行之一。如果将安全、兴业的轻资产转型,民生内部上线“破茧”平台视作对招行的追赶,以及“全天下都在学招行”的,并不那么夸张的毕竟,那么好像能把“之一”二字去掉 落 。 正因云云,市场对招行的期望,从来不止于“守成”,人们盼望在银行业转型的阵痛里,在招行身上看到盼望的光明 和指引。 家底雄厚,基因依然优秀的招行,不应 该让市场掉 望 。     |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作