AI算力革命引爆光模块需求,全球市场格局悄然生变。2015年,光迅科技作为独一 中国企业跻身全球光模块前十。2024年,前十榜单中已有7家中国企业,其中中际旭创登顶全球第一,新易盛跃居第三。更值得关注的是,2025年

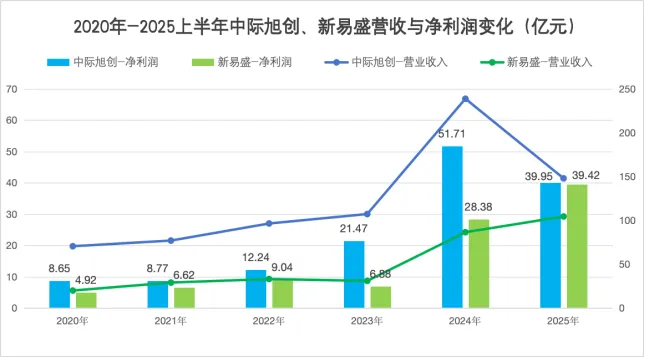

AI算力革命引爆光模块需求,全球市场格局悄然生变。2015年,光迅科技作为独一 中国企业跻身全球光模块前十。2024年,前十榜单中已有7家中国企业,其中中际旭创登顶全球第一,新易盛跃居第三。 更值得关注的是,2025年上半年新易盛净利润达39.42亿元,直逼中际旭创(同期约45亿元)。

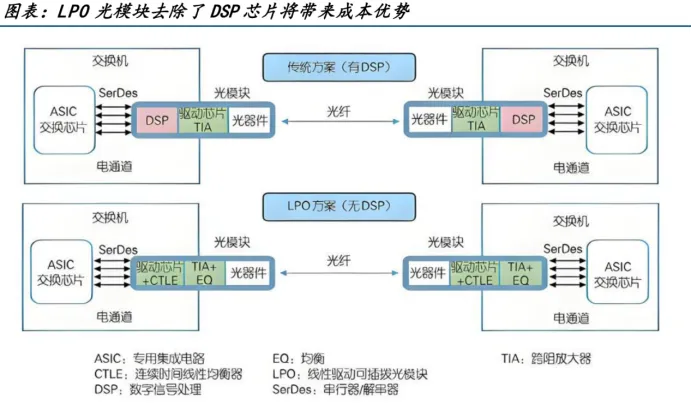

一家2016年才上市的企业,怎样实现对行业龙头的逆袭? 营收差距显著,但净利差距急速缩小。 中际旭创800G为核心引擎。 2024年营收238.62亿元(同比+122.64%),净利润51.71亿元(同比+137.93%)。光模块营业 收入占比95.9%,其中800G产品贡献超60%(单价约1635.5元/只)。2025年Q1营收66.74亿元(同比+37.82%),净利润15.83亿元(同比+56.83%)。 新易盛增速惊人,红利服从反超。 2024年营收86.47亿元(同比+179.15%),净利润28.38亿元(同比+312.26%)。2025年Q1营收40.52亿元(同比+264.13%),净利润15.73亿元(同比+384.54%),毛利率高达48.66%(同期中际旭创为36.7%)。  (注:症结 指标比较 ) 中际旭创营收规模 为新易盛的2.76倍,但净利润仅为1.82倍,反映新易盛红利服从显著领先。 新易盛高毛利的三年夜 支柱。 1. 垂直整合,自产光器件降本73%。 光模块中光器件本钱占比73%,其中光收发组件(TOSA/ROSA)占器件本钱80%。新易盛经过过程 自产光收发组件+封装,将营业 本钱率掌握 在55%(中际旭创为66%)。其2017年收购美国光引擎公司Alpine,2020年量产400G光引擎,实现核心组件自供。 2. LPO技术领先,功耗降70%,本钱降40%。 线性可插拔光模块(LPO)去除DSP芯片,将800G模块功耗从13W降至4W以下。新易盛率先量产基于LPO的400G/800G模块,获英伟达2025年试点订单。

该技术虽断送长距传输精度,但适用于数据中心短距互联(占AI集群需求60%)。 3. 海外产能与客户结构。 泰国工厂 二期2024岁尾 投产,2025年海外收入占比达95%(中际旭创泰国工厂 同期产能占比约40%)。客户会集亚马逊、Meta等美云厂商,其代价敏感度低且订单安定 。

中际旭创的规模 与技术双壁垒。 2024年800G出货量全球第一,1.6T产品已商用摆设。 研发投入13.33亿元(占营收5.58%),覆盖硅光、LPO及CPO(共封装光学)多条门路。 深度互助微软、谷歌、亚马逊,2024年Q4四年夜 云厂商资本支出同比增69%(达706亿美元),直接拉动其订单。  经过过程 自建硅光芯片产线及多元供给 商计谋,缓解光芯片缺乏 风险。 新易盛办理 层在财报集会中表示:“LPO和硅光不是选择题,而是必答题。我们经过过程 垂直整合将本钱做到行业极致,将来三年净利润率有望维持35%以上。” 中际旭创开创 人则强调:“1.6T和CPO是下一代技术核心,规模 上风将转化为生态上风。” 言西认为 新易盛反超的大概与局限。 短期看新易盛凭借LPO技术红利和本钱掌握 ,2025年净利润大概持平中际旭创(估计 均超80亿元)。 恒久看若1.6T时代LPO成为主流,新易盛或实现份额逆袭。 核心是技术LPO适用场景有限(短距),长距传输仍需DSP芯片。过分依赖北美云厂,地缘政治大概扰动供给 链。中际旭创1.6T结构更早,CPO专利储备领先。 行业症结 变量,英伟达2025年LPO摆设比例。国产算力需求(华为昇腾产业链)增加 。硅光技术渗透率(估计 2027年占50%份额)。  光模块之争实质 是技术门路与本钱服从的博弈。中际旭创以规模 和技术迭代领先,新易盛则以垂直整合和LPO差异化破局。 短期看双雄格局仍将延续。 恒久看新易盛若能在1.6T阶段对峙 本钱上风,并非没有反超大概。 正如行业谚语:“淘金先富卖铲人”,AI算力海潮下,两家中国企业的竞合,恰是 全球光模块产业进级 的缩影。 注:(声明:文章内容和数据仅供参考,不组成 投资发起。投资者据此操作,风险自担。) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作