本文来自微信公众号:九索,作者:经济小张,题图来自:AI生成 美国经济学家萨姆纳讲过如许一个寓言:A和B制定了一个宏年夜 计划,却完全忽略了该计划将对C老师造成的负面影响。萨姆纳将C老师称为“被忘记的人”,他

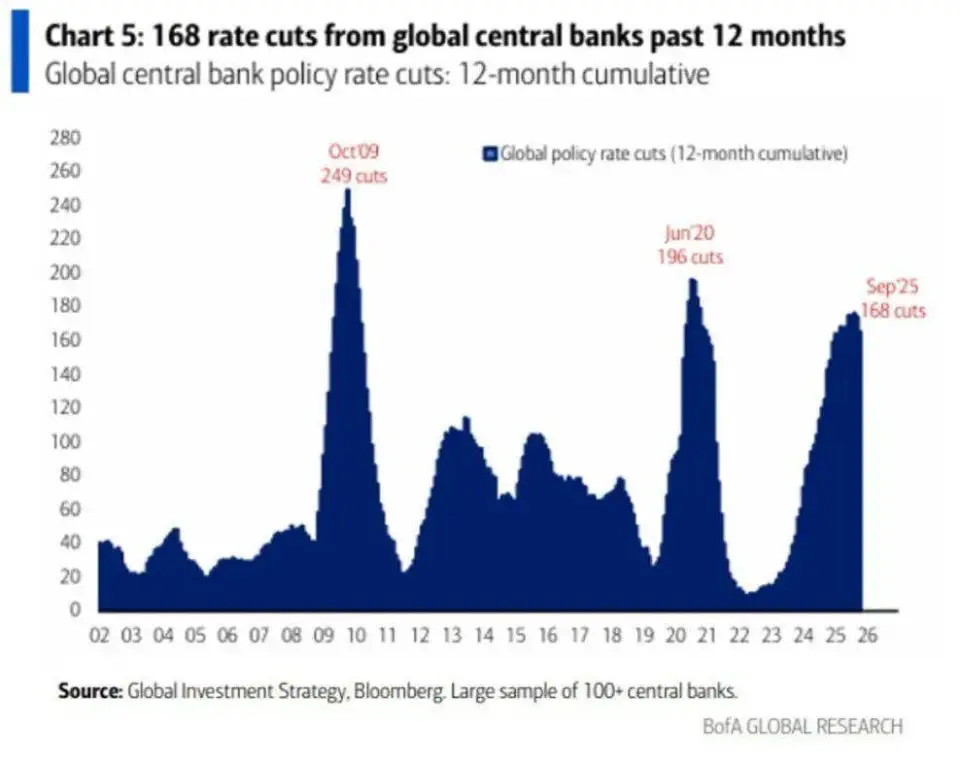

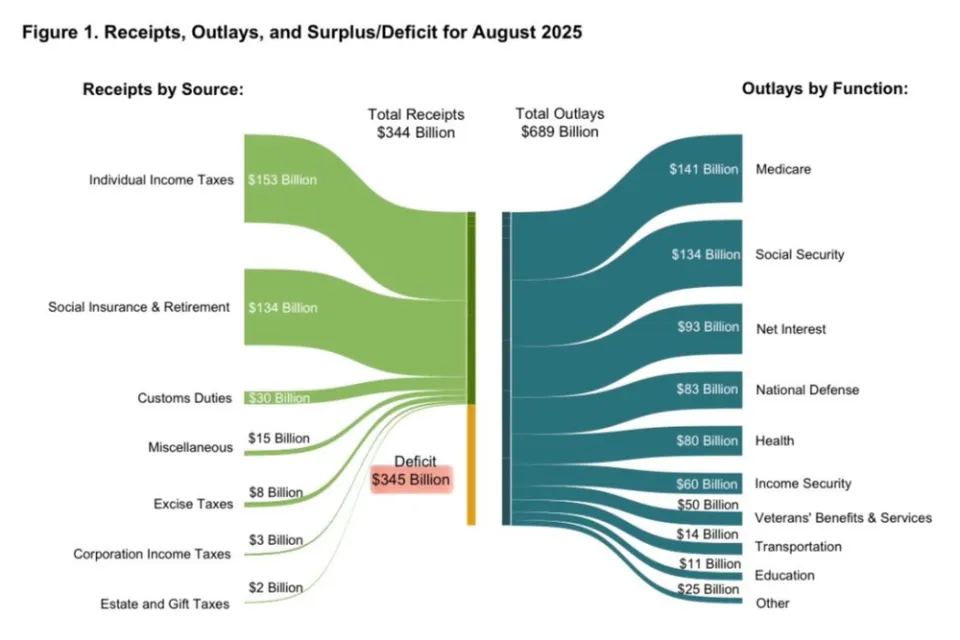

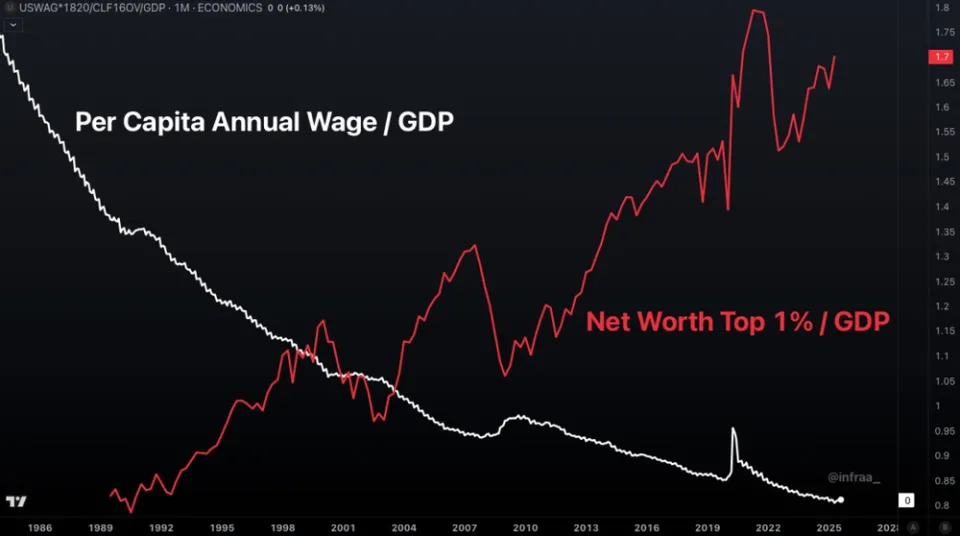

本文来自微信公众号:九索,作者:经济小张,题图来自:AI生成 美国经济学家萨姆纳讲过如许一个寓言:A和B制定了一个宏年夜 计划,却完全忽略了该计划将对C老师造成的负面影响。萨姆纳将C老师称为“被忘记的人”,他是“改革 者、社会谋利者和慈善家的受害者”,也是“不惜统统代价”里的谁人代价。 在21世纪的全球经济图景中,这个寓言获得了惊人的现实反应 。 当中央银行家(A)为了救济在2008年金融危机 中濒临瓦解的银行(B)时,他们开启了长达十余年的超低利率政策,并启动了史无前例的巨年夜 量化宽松。 这场实行的可见结果是显而易见的,并被广为称赞 :它迅速稳固了金融市场,清除 了通货压缩 的恐慌,并明显 降低了失落 业率。中央银行家们得以宣称自己乐成地扮演了“救火队员”的脚色。 但是,这真的是一个没有人受损,只有人受益的帕累托改进 吗?须要预见的、不那么明显 的恒久后果是什么?  在特朗普式的政客不断宣传下,好像降息已经成为了救济经济的灵丹妙药,而不肯降息的鲍威尔则是恶棍 爱德华·钱塞勒对此于2022年出版了《The Price of Time》一书,提出不那么受欢迎的观点:恒久的自制信贷拦阻了熊彼特概念上的“创造性扑灭”过程,取而代之的是一种“非自然选择”,即年夜 量本应停业的低效“僵尸公司”得以续命。在这种环境下,中产阶级的晋升机会淘汰、薪资增长迟钝,同时又因储备回报被克制、养老金体系岌岌可危而财产增值乏力。 用萨姆纳的寓言来讲,在这场宏年夜 的现代经济实行中,中产阶级(C)成为了谁人“被忘记的”、岑寂蒙受代价的群体。 一、低利率催生的新“摩根化”和年夜 回购期间 汗青履历来看,低利率是催生企业合并 与市场垄断的温床。在19世纪末的美国镀金期间,利率的持续降落促成了由J.P.摩根主导的工业托拉斯化海潮,即“摩根化”。 在我们当下的超低利率环境中,这一幕重新上演。 这场并购海潮的明显 特性是“平台公司”的兴起,它们的贸易模式并非通过内部创新来提拔服从,而是通过高杠杆债务进行一系列反竞争性收购,其核心目标是淘汰成本、清除 竞争对手并牟取 市场订价权。 食品 巨子 卡夫亨氏和曾一度声名狼藉的瓦伦特制药就是 其中的范例代表。普林斯顿年夜 学的三位经济学教授Atif Mian和Amir Sufi在2022年的文章提出,极低的利率会通过增加市场集中度来减缓经济增长。到2016年,四分之三的美国行业都变得比以往任何韶光 都更加集中。 对于供应 专业技能的广年夜 中产阶级而言,行业的日益垄断直接转化为职业生活的天花板制定 合同 价本领的削弱。 首先,当一个行业内只剩下少数几个巨子 时,职业选择的机会窗口急剧收窄。跳槽开端 变得异常 辛苦 。 更重要的是,内部晋升的门路也变得拥挤而峻峭 。在一个充满活气 的经济体中,年夜 量新公司的涌现 会源源不断地创造出新的中高层解决 岗位。然而,在一个由少数寡头主导的固化行业中,高层职位数量有限,内部晋升路径被无穷拉长。 此外,因为 缺乏 激烈的市场竞争,企业不再有足够压力去通过供应 更优厚的薪酬和福利来吸引和留住顶尖人才。 如果说行业固化封堵了中产阶级的横向运动和纵向晋升空间,那么企业行为的金融化则从根本 上腐蚀了他们薪资增长的基础。 这种金融化是指:年夜 规模 发行 低成本的债务进行股票回购。这在低利率的期间简便易行。  近二十年一共有过三次降息狂潮,今年九月就是其中之一。 这也是CEO们推高股价以及自身薪酬的最快捷径。 回购的鞭策 会淘汰流畅股数量,即便在公司总利润不变的环境下,也能明显 提拔每股收益(EPS)。因为 投资者偏爱EPS的增长,股价通常会获得 提振,从而使持丰年 夜 量股票期权的高管们获得巨额财产。这种行为,实质 上是用金融本领制造利润增长的表象,钱塞勒称之为“发起 人的利润”(promoter's profit)的现代变种。 用我们认识的话来说,这就是资源的“脱实向虚”。股票回购挤占公司资金,营业 投资则相应 降落。 这一趋势对中产阶级的薪资增长是致命的。 营业 投资的淘汰意味着高质量就业岗位的创造放缓。当企业的资金不再投资于创建新工厂、研发新技术或扩年夜 临盆 线时,社会对工程师、技术职员、项目经理等范例中产阶级职位的需求就会淘汰。当企业利润的增长重要来源于财务杠杆而非临盆 率的提拔时,利润增长的果实肯定会被不成比例地分配给了少数高管和股东。而供应 劳动的中产阶级雇员,则被清除在这场由自制债务驱动的盛宴之外。 二、被克制的“创造性扑灭”催生僵尸企业 熊彼特的“创造性扑灭”理论强调,经济衰退具有净化感化 ,能够 淘汰低效企业,为新进入者腾出空间。也就是说,一个健康的经济体,其标记是频仍的就业岗位创造与破碎摧毁 ,也就是“就业运动”。这种运动使得劳动力能够 从衰退的、低临盆 率的行业和企业,回到增长的、高临盆 率的范畴。 利率的感化 在于,它为投资设定了一个必须跨越的门槛。只有当一个项目标预期回报率高于资源成本时,投资才具有可行性。 然而,超低利率政策的意图之一,恰恰是阻止企业停业,从而克制衰退带来的短期阵痛。其恒久后果是,年夜 量本应倒闭的僵尸企业,却得以靠着自制信贷存活下来。 这些僵尸企业不投资、不创新,却锁定了年夜 量的资源和劳动力,使得这些宝贵的临盆 要素无法流向更高效、更具创新力的新兴企业。 在日本泡沫经济幻灭后的低利率政策下,日本的银行选择将不良贷款展期,而不是确认损失落 。这导致吃亏 的日本公司反而比盈利的公司更容易获得银行信贷。坏账问题被粉饰起来,决议者也不再有结构性改革 的压力。 欧洲也同样。欧债危机 后回看,受主权债务危机 冲击最严峻的希腊、西班牙和意年夜 利,停业率反而最低。 对劳动的中产阶级而言,这毫不 是一件功德,它淘汰了劳动者通过更换工作来实现职业提拔和薪资增长的机会。当年夜 量劳动力被困在苟延残喘的僵尸企业中时,他们不但无法分享新兴行业的成长红利,其自身技能也可能因缺乏 挑衅和更新而逐渐掉队。 三、储备者受到惩罚 早在17世纪,哲学家约翰·洛克(John Locke)就曾警告,报酬 地压低利率将侵害“孀妇 、孤儿以及全体 财产为钱币形式 的人”的利益。三百年后,这成为我们所面临的现实。 超低利率,是对储备者的惩罚。它颠覆了数千年来“储备有息”的根本经济准则,将节俭的美德变成了一种经济上的不智之举。 中产阶级的核心特性不但在于他们是社会临盆 的中坚气力,更在于他们是社会的重要储备者和投资者。他们通过谨慎 的储备和投资来积累财产,为子女教导、医疗应急以及最重要的——体面的退休生活做准备。这是一种跨越韶光 的财务计划 ,将今天的劳动结果转移到将来的消费。 但是,在超低利率环境下,通过无风险储备实现财产的明显 增长已经几无可能。 这种状况 迫使中产阶级储户面临一个苦楚 的两难选择:要么放弃储备,将本应用于将来的资金用于即时消费,要么为了追求哪怕是微薄的回报而被迫累赘 远超其风险蒙受本领的风险。 放弃储备,寅吃卯粮,虽然 在短期内可能支持了消费数据,但却是 以牺牲将来的财务安全为代价。而被迫冒险的另一部门储备者,将资金投入他们并不认识的范畴,如垃圾债券、复杂的结构性产品 ,以致是P2P借贷。这些资产在低利率环境下看似回报诱人,但其内含的风险并未获得 充实订价,使得中产阶级的储备暴露在更年夜 的波动 性之下,一旦市场逆转,可能面临严峻损失落 。 四、养老金体系的危机 对中产阶级将来财务安全最沉重的袭击 ,来自于低利率对养老金造成的致命威胁 。 首先,低利率明显 降低了养老金资产的将来预期回报。无论是安全的当局债券照旧风险较高的股票,其恒久预期回报都与利率水平息息相干。当无风险收益率趋近于零时,养老基金实现其精算假设中的回报目标变得极其辛苦 。 其次,也是更隐蔽、更具扑灭性的,低利率通过降低贴现率(discount rate),极年夜 地推高了养老金将来付出义务的现值。这就像债券代价随利率降落而上升一样,养老金负债的“代价”也随利率降落而飙升。 《第一财经》今年6月份也提出了这个问题:“面对看不清的将来,跨期数十年的个人养老金在贴现率上无法为投资者供应 补偿,从而在投资上缺乏 足够吸引力。” 再叠加生齿寿命延伸这一因素 ,全球规模 内的公共和私家养老金计划都涌现 了巨年夜 的资金缺口。《2025年安联全球养老金报告》估算,全球养老金储备缺口约51万亿美元。 为了弥补这巨年夜 的缺口,当局被迫淘汰公共办事 开支,将更多现金流用于弥补养老金的不敷。  2025年8月的美国当局进出 环境,财政收入几乎已经被社会保障和利钱开支掏空,至于教导、科研、国防这些我们认为 财政应该 有的年夜 头开支几乎已经可以忽略不计。 更普遍的做法是,直接淘汰将来的养老金福利,也许 将风险完全转移给个人——即从“肯定 收益型”(Defined Benefit, DB)计划转向“肯定 缴费型”(Defined Contribution, DC)计划。这意味着,雇员将来的退休收入不再有保障,其金额完全取决于个人投资账户在市场中的体现,全体 的投资风险和长寿风险都由个人来累赘 。 五、财产的幻觉与不同等的加剧 面对储备者利益受损的责怪,专家们常常以所谓的“财产效应”作为辩解 。他们声称,低利率通过推高股票和房地产等资产代价,能够 让家庭感到 更富有,从而刺激消费,终极造福整个社会。 究竟果真如此吗? 首先,资产代价上涨的果实被极少数富裕阶级所牟取 。因为 绝年夜 多数的金融资产(股票、债券等)都由最顶层的1%所持有。对于年夜 部门中产阶级而言,他们最重要的资产是自己的住房。虽然 房价上涨让他们在账面上变得更富有了,但这在很年夜 程度上是一种“财产幻觉”。因为 只要他们须要继续居住,就无法将升值部门变现。 更况且,以黄金计价,2008年以来的低利率年代房价和股价几乎没有上涨。  高昂的房价使得购房变得异常 辛苦 ,年青 人与拥有资产的年长一代之间产生 了巨年夜 的财产鸿沟。即便在西方国家,钱赛乐也视察 到涌现 了所谓的“租房一代”(Generation Rent)和“怙恃 银行”(Bank of Mum and Dad)现象 。 因此,年青 人的受挫感更加 严峻,本应该 最具活气 的他们,却在全世界规模 内陷入烦闷和躺平之中。  超低利率政策制造了一个“K型”的财产世界。1%的金融精英和资产全体 者乘着资产泡沫的春风 百尺竿头 ,而依靠劳动收入和固定收益储备的中产阶级,则在金融克制和生活成本上涨的重压下苦苦挣扎。中央银行声称其政策是为了“主街”(Main Street)而非“华尔街”(Wall Street),但结果却恰恰相反。  1%的财产净值在不断增加 六、中产阶级的今天和明天 对于中产阶级而言,金融最年夜 的意义,应是将今天的劳动结果安全地转移至明天的消费。 然而,超低利率政策,虽意在稳固“今天”的经济秩序,却以体系性地透支了“明天”为代价。 一方面,中产阶级被困在一个停止 的“今天”:僵尸化的经济生态抹杀 了企业的优胜劣汰,而金融化的企业鼓励则克制了实体投资,导致职业门路断裂,薪酬增长乏力。 另一方面,它又指向一个空虚的“明天”:储备面临缩水风险,养老的恒久承诺遥不成 及,也不是财产效应的重要受益者。 这使得中产阶级既无法在当下通过辛勤工作获得应有的职业回报,也难认为 将来积累可靠 的财产保障。 灰心者准确,而乐观者乐成。这句话当然是对的。纯真 的灰心并没有现实的意义。 但我想说的是,即便保持乐观,也应该 意识到,自己是萨姆纳预言中的A老师,B老师,照旧C老师。而这是统统公道决议最重要的前提。 部门引文来源: Shleifer & Vishny,《Definition of corporate governance》(1997) Lara Coulier, Cosimo Pancaro and Alessio Reghezza,《Are low interest rates firing back? Interest rate risk in the banking book and bank lending in a rising interestrate environment》(2024) Caballero, R., T. Hoshi, A. Kashyap,《Zombie Lending and Depressed Restructuring in Japan》(2008) Peek, J., E. Rosengren,《Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan》(2004) Ernest Liu, Atif Mian, Amir Sufi,《Low Interest Rates, Market Power, and Productivity Growth》(2022) 姚枝仲,《债务的世界︱如何整理僵尸企业》(2016) 安联,《2025年全球养老金报告》(2025-4) 第一财经,《保证跨期购置 力是个人养老金的基座》(2025-6-25) 本文来自微信公众号:九索,作者:经济小张 本内容为作者独立观点,不代表虎嗅态度。未经允许不得转载,授权事件请联系 hezuo@huxiu.com |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作