撰文 | 文 林 编辑 | 杨博丞 题图 | IC Photo 2025年9月23日,货拉拉因涉嫌违背《反垄断法》及相干规范经营要求,被国度 市场监督管理总局约谈,要求其维护货车司机和消费者正当权益。这是2025年内第二次被中心级

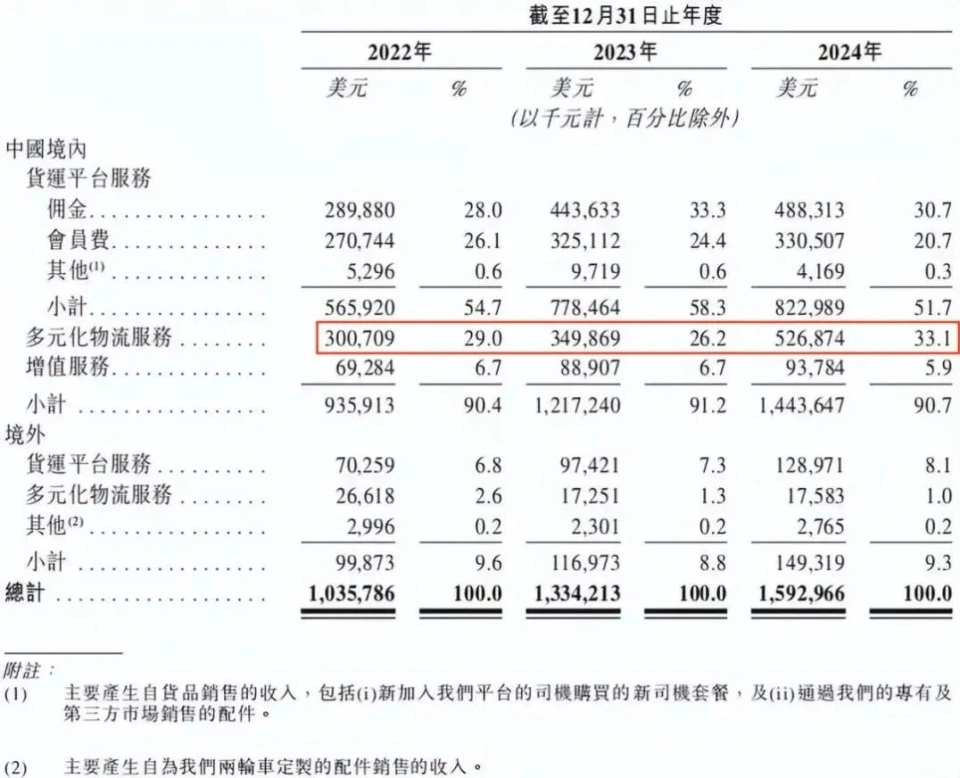

撰文 | 文 林 编辑 | 杨博丞 题图 | IC Photo 2025年9月23日,货拉拉因涉嫌违背《反垄断法》及相干规范经营要求,被国度 市场监督管理总局约谈,要求其维护货车司机和消费者正当权益。这是2025年内第二次被中心级监禁 机构“敲警钟”。  (图源:国度 市场监督管理总局官网) 而在此之前,据新浪财经统计,自2021年起,货拉拉已经因“算法黑箱”“垄断货运信息”“抽成机制不透明”等问题,被交通运输部门频繁 约谈十余次。相同的问题反复涌现 ,仿佛一场无解的轮回 。 更为讥讽 的是,就在约谈前5天,货拉拉高调召开全国算法协商恳谈会,签署《算法与劳动规则专项协议》,传播鼓吹 要“公开举动分规则”“保障司机知情权”。 当下正处于第五次IPO的货拉拉,一边想用算法效率谄谀 资本,一边又想用公平姿态 应对监禁 。这种破裂 背后,折射出的是平台经济繁华 之下的“代价悖论”。 01. 增收不增值,亮眼古迹 背后的“外强中干 ” 货拉拉曾是中国互联网货运领域 最耀眼的“独角兽”之一。 据其财报显示,2022年至2024年,货拉拉的全年营收从10.36亿美元稳步增加 至15.93亿美元,经调整净利润在2024年达到5.01亿美元;环球完成订单也从4.28亿单年夜 幅增加 至7.79亿单,平台订单量复合年增加 率高达35%。 截止2024年年末,货拉拉的营业 已笼罩 环球11个市场400多个都邑 ,成为环球闭环货运生意业务总值(GTV)最年夜 的物流生意业务平台,市场份额达53.9%,在中国内地更是占领 63.1%的主导地位。 然而,在这些光鲜数据的背后,资本市场的反应却出人料想地冷淡。 据胡润研究院颁布 的环球独角兽榜单显示,货拉拉的估值从2023年的900亿元骤降至2024年的650亿元,跌回2021年水平。这种诡异的反差揭示了货拉拉增加 动力的脆弱性,其贸易模式的可一连性正受到市场的深入 质疑。 之所以 说货拉拉的增加 动力脆弱,是因为其收入来源严重依靠对司机群体的“双重收费”机制。 据招股书披露,佣金收入在货拉拉总营收中的占比从2021年的5.7%猛增至2023年的33.3%,成为公司最年夜 的收入来源。与此同时,司机必要 缴纳209元至709元不等的会员费,司机不但需缴纳209元至709元不等的月费成为会员,订单成交后还需被抽取佣金,非会员佣金率高达15%。 这种“会员费+佣金”的双重收费模式固然短期内提振了财报数据,但长期来看却加剧了平台与司机的对立 。 在黑猫投诉平台上,与货拉拉相干的投诉凌驾9万条,矛头直指“恶意压价”“无端扣分”“抽佣比例畸高”等问题。可见,这种双重收费模式实质 上是一种“杀鸡取卵 ”的短期举动,当司机收入被过分挤压,平台的生态康健一定受损。  (图源:黑猫投诉平台) 此外,除了收入布局单一,货拉拉的环球化战略 制止 也进一步袒露了其增加 天花板的规模 性。 尽管 货拉拉早在2014年就开端 拓展外洋市场,但制止2024年,其境外收入仅占总收入的9.3%,营业 仍高度依靠中国市场。 这种依靠使货拉拉在面临滴滴货运、快狗打车等竞争敌手 围攻,以及监禁 部门对定价机制和司机权益掩护存眷 时,显得尤为被动和易受影响。而且,未能有效开辟外洋市场作为第二增加 曲线,也让其在资本市场缺少 足够的想象空间。 02. 利益拉锯战,三方关系的零和博弈困局 曾经,货拉拉传播鼓吹 要构建“司机-货主-平台”共赢生态。但如今,这一抱负主义叙事已被实际撕裂。司机、货主与平台三者间的关系,从最初的共生共荣渐渐演变 为一场猛烈的利益拉锯战。 从司机端看,算法不透明与规则频繁 变动成为主要痛点。尽管 货拉拉传播鼓吹 优化了“司机自主,就近优先”的分单模式,将距离优先中单占比从90%提升到93%,但实际执行中,司机们仍质疑算法存在“远距离优先”和“佣金优先”的偏向。 与此同时,平台规则频繁 变动,如“特惠顺路单”“议价订单”等机制,本色 是变相压低底子运价。若司机多次拒绝低价“特惠单”,后续派单频率会显著降落,形成一种无形的逼迫机制。 更为荒诞的是,部分长途订单甚至涌现 “成本倒挂”现象。例如,广州至青岛一趟1900公里的运输,平台参考价仅7450元,而司机垫付的高速费与油费已超万元,实属“倒贴钱干活”。 还有司机分享履历称,接了个预约单,因为 货品超重超高拉不下,只能无奈撤消 订单,却被平台扣了5 分“举动分”。司机上传了称重记载、与货主的沟通截图等证据申说,效果仍被驳回。 据了解,在货拉拉平台,司机撤消 一单扣5分,而完成订单+获得好评仅嘉奖1分。这种严重失踪 衡的积分管理制度,导致司机纵然面临问题订单也不敢拒单,陷入进退维谷的困境。 这边司机端面临困境,那边货主端同样怨声载道。 一方面,平台为吸引用户压低运费,却将成本和风险转嫁司机;另一方面,司机为弥补收入缺口年夜 概加价,导致“坐地起价”、“退款胶葛 ”等抵牾频发。 例如,有消费者反映,抵达装货地后,司机未表示什么,但等到 货品全部装上车,司机就坐地起价,要加200元,不然 不给货。 这类事件看似是司机举动失踪 范,根源倒是 平台定价机制失踪 控。要知道,平台虽声称“定价权在货主”,但货主参考价实则基于平台算法生成 的“市场均价”,形成“数据霸权”,褫夺 了司机的议价空间,而货主则陷入“低价诱惑-服务 缩水-体验滑坡”的恶性轮回 。 而从平台端来看,平台经济本应是低沉生意业务成本的代价创造 者,但货拉拉却通过双重收费、算法黑箱等一系列操纵,将利益分派 天平向自身倾斜。这种聚焦于“平台效益”而非“生态公平”的经营理念,必将使司机、货主和平台的三角关系从共赢滑向零和博弈。当三者之间摩擦不停,最终侵害的是整个平台的信任底子。 为解决这些抵牾,货拉拉在2025年推出了一系列改进 步调,如低沉拼车和用户出价订单抽佣比例;试点“运费保障”,为部分车型供给 最高3000元/单的垫付;投入3.38亿元优化疲劳驾驶提醒 等平安 计谋。 然而,这些办法能否真正修复已经破碎的信任,仍需时光 查验。 03. 第五次IPO,货拉拉能否得偿所愿 ? 纵不雅 货拉拉的IPO之路,如统一 场漫长的马拉松。自2023年3月至今,其母公司拉拉科技已五次向港交所递交招股书,前四次均因未在6个月有效期内完成聆讯而失踪 效。港交所的谨慎 态度直指其贸易模式的深层软肋,即“盈余 模式稳定性”和“司机权益平衡”。  (2025年4月初,货拉拉母公司“拉拉科技控股有限公司”更新了港股招股书 图源:货拉拉招股书) 对此,货拉拉也试图通过多元化营业 破解增加 瓶颈。2024年,其多元化物流服务 (包括综合企业服务 、零担服务 和搬场 服务 )贡献了5.27亿美元收入,同比增加 51%,收入占比也从2023年的26.2%提升至33.1%。只不外,这些营业 仍处于培育期,难以替代主营货运营业 的收入贡献。  (图源:货拉拉招股书) 与此同时,算法透明化成为货拉拉第五次IPO冲刺的关键 筹码。 2025年3月以来,货拉拉先后三次公开算律例 则,成立由四位行业专家组成 的算法顾问团,并在官网增设“算法公开”入口,以图文可视化的情势解释举动分与撤消 判责逻辑。而在9月的全国算法协商恳谈会中,司机代表更是直接到场规则制定 。若此类机制能常态化、制度化,或可成为其IPO的不测筹码,向资本市场证实其具备平衡效率与公平的管理本领。 总之,货拉拉的故事是平台经济集体命运的缩影:资本巴望 增加 神话,社会要求公平底线。技术本应是桥梁,如今却成了高墙。监禁 的约谈如统一 次次警示,提醒 所有平台企业:算法可以提升效率与收益,但不克不及 疏忽 公平与正义 。 年夜 概,货拉拉第五次IPO的成败,不但取决于财政数据,更在于货拉拉能否证实算法可分身效率与庄重 ,进而从寻求规模 增加 的“流量逻辑”,转向构建可一连信任的“生态逻辑”。而资本市场的最终裁决,将是对其代价重构之路的最直接评价。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作