在摩尔定律趋缓、AI/HPC需求发作的背景下,先辈封装已成为晶圆代工厂与封测企业的必争之地。环球范围内,从台积电到三星,从日月光到安靠,以及国内的长电科技、通富微电、华天科技,几乎全体 龙头厂商都在加快扩产,

|

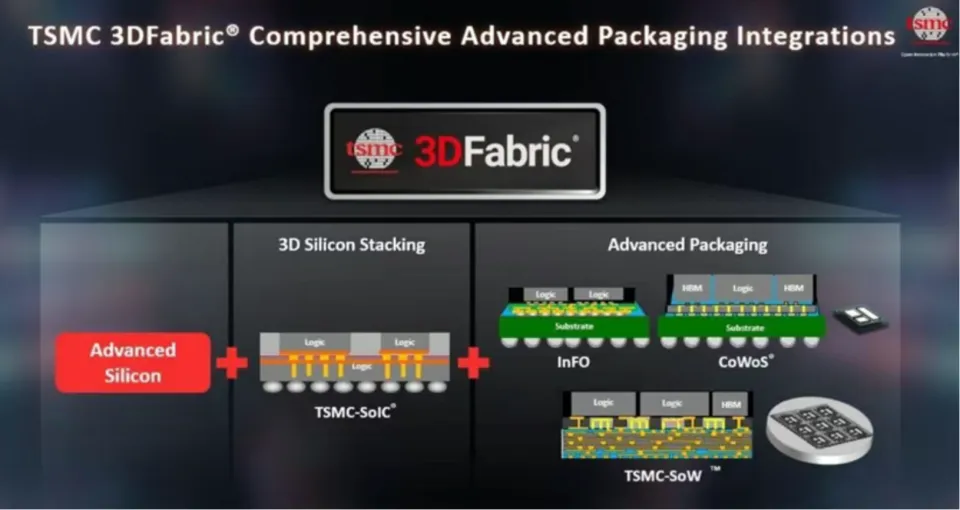

在摩尔定律趋缓、AI/HPC需求发作的背景下,先辈封装已成为晶圆代工厂与封测企业的必争之地。环球范围内,从台积电到三星,从日月光到安靠,以及国内的长电科技、通富微电、华天科技,几乎全体 龙头厂商都在加快扩产,力图抢占这一将来数年最关键的财产高地。 据 Coherent Market Insights (CMI) 数据,环球先辈芯片封装市场范围 估计 将从 2025 年的 503.8 亿美元增长至 2032 年的 798.5 亿美元,复合年增长率达 6.8%。这一趋向 背后,是 AI 年夜 模型、自动驾驶、云计算与边沿计算对高机能 、低功耗封装办理计划 的迫切需求。 台积电:尽力冲刺, 3DFabric架构统合前后端 在台积电的版图 中,先辈封装地位正快速上升。据伯恩斯坦推想 ,跟着 CoWoS 需求井喷,台积电 2024 年先辈封装营收占比有望冲破 10%,初次超越日 月光,跃升为环球最年夜 封装供应商。 在 9 月的 TSMC OIP 生态论坛上,台积电强调 3DFabric平台的战略 意义:颠末进程 晶圆级工艺 + 3D 堆叠 (SoIC) + 先辈封装,打造覆盖 HPC、AI 与数据中心的体系级集成计划 。此中先辈封装包括用于移动/高机能 计算 (HPC) 芯片集的InFO 、用于逻辑-HBM 集成的CoWoS,以及用于晶圆级 AI 体系的SoW。  台积电正积极拓展先辈封装营业 。将来规划中,台积电TSMC 已于今年3月宣布在美国追加 1000亿美元(约合138万亿韩元)的新投资项目,具体包括新建3座晶圆代工厂、2座先辈封装厂,以及一座年夜 型研发中心。TSMC 的两座先辈封装厂将落地在亚利桑那州,命名为 AP1 和 AP2。两厂计划从来岁下半年开工建立,估计 将在 2028年投入量产。AP1将聚焦当前最前沿的3D堆叠技术(SoIC&CoW),AP2则侧重CoPoS技术,其产能布局已与台湾当地工厂形成呼应甚至超越。 据自由时报报道,台积电先辈封装技术与服务副总裁何军表示,客户需求太快,产能扩大 不得不紧缩 周期——已往三年扩产,现在要在一年甚至三个季度内完成。可见,AI 热潮正在倒逼供应链重塑节拍 。 台积电还在技术上一连加码:2026 年将推出光罩面积扩年夜 5.5 倍的 CoWoS-L,2027 年 SoW-X 将实现量产,其计算能力可达现有计划 的 40 倍,相当于一个服务器机架的算力。这些布局进一步巩固了台积电在 AI/HPC 时代 的领先地位。 三星:犹豫中的重压与转机 与台积电的激进扩大 相比,三星在先辈封装上的动作更显审慎 。受限于客户需求不肯定 性以及巨额制程投资,三星曾一度弃捐 70 亿美元的先辈封装厂计划。 三星电子原计划向位于德克萨斯州泰勒市的晶圆代工(半导体代工)工厂投资440亿美元,但因为 客岁年底业绩欠安 ,在调整投资节拍 的进程 中将投资金额降至370亿美元。最初的投资计划包括4纳米和2纳米晶圆代工工厂、先辈封装方法 以及先辈技术研发方法 。然而,因为 当时难以得到客户,10万亿韩元(70亿美元)先辈封装方法 的投资被彻底废弃 。 然而,三星电子7月28日与特斯拉签署了价值 23万亿韩元的AI半导体供应条约,仅十天后又与苹果签署了图像传感器供应条约,这凸显了其建立尖端封装工厂的必要 性。特斯拉的AI6 接纳的是传统的封装工艺——倒装芯片键合(Flip Chip Bonding),即在芯片焊盘上形成凸点,与基板实现毗连。虽然年夜 范围 模块化制作 仍需依赖先辈封装,但业内以为这一领域 的订单更有大概被英特尔拿下。为了规避美国关税压力,从核心芯片制作 到后期处理惩罚,全体 环节都必需 在当地完成。因此,三星正在从新 思量追加之前搁浅的70亿美元现金封装方法 投资。 三星的优势 在于其 “内存 + 代工 + 封装”一体化交钥匙模式。在 AI 时代 ,这一垂直整合能力具有显着吸引力。一旦年夜 客户需求清朗,三星极有大概重启年夜 范围 先辈封装布局。 日月光从 OSAT 龙头到体系平台 作为环球最年夜 的独立 OSAT(外包封测)厂商,日月光正加快在高雄的先辈封装布局,全面提升 CoWoS、SoIC、FOPLP 等高阶产能。 收购与用地预备:2024 年上半年,日月光完成对塑美贝科技 100% 股权收购,取得新厂用地,并计划拆除原厂房,兴建地下 2 层、地上 8 层的新型聪明化厂房,总楼地板面积约 1.83 万坪。该基地将来将成为南台湾最重要的先辈封装产线扩充中心。 K18B新厂建立:同年,日月光宣布斥资40亿新台币,在高雄启动 K18B 新厂工程。这是其频年 来在南部园区范围 最年夜 的厂房建立之一,重要服务 AI、高效能运算(HPC)和先辈封装需求。 K28 新厂动土:2024 年 10 月,日月光 K28 新厂动土,估计 2026 年完工,重点扩充 CoWoS 封测产能,直接对标 GPU 和 AI 芯片客户的高速增长需求。 FOPLP 年夜 尺寸产线:与此同时,日月光投资 2亿美元,建立首条 600x600 mm年夜 尺寸 FOPLP 产线,进一步巩固其在扇出型面板封装领域 的领先地位。 K18厂房布局:2024 年 8 月,公司还从宏璟建立购入高雄楠梓 K18 厂房,规划导入晶圆凸块和覆晶封装制程,在传统工艺与先辈工艺之间实现产线互补 在技术上,从早期的Wire Bond、Flip Chip到 Fan-Out 封装与硅通孔(TSV),再到现在的2.5D/3D 封装、Fan-Out 系列(FOPOP, FOCoS, FOCoS-B)以及硅光子集成(Co-SiPh),日月光(ASE)在先辈封装领域 的技术不断演进。现在其3D Advanced RDL 技术已经成为 ASE 的核心平台(VIPack Platform),广泛运用 于移动、网络 、计算、AI、边沿、汽车和工业等领域 。 与台积电在前端工艺+先辈封装一体化的策略差别,日月光作为OSAT龙头,优势 在于灵活性和客户协同。在AI/HPC浪潮下,其扩产不仅是产能补充,更是在积极构建一个可以快速适配客户需求、覆盖差别封装层级的“多元封装平台”。这将成为其将来数年营收与竞争力提升的重要抓手。 Amkor押注美国, 承接台积电与苹果需求 环球第二年夜 OSAT(外包封测)企业 Amkor(安靠)在 2025年 8 月 28 日宣布,对其在美国亚利桑那州皮奥里亚市的先辈封测方法 项目举办 重年夜 调整。新厂选址仍在皮奥里亚市,但占地面积从原来 的 56 英亩扩年夜 至 104 英亩,几乎翻倍。这一变革不仅是地皮范围 的扩展 ,更反映了 Amkor 对将来先辈封装需求的从新 评估与加码。 业界普遍以为, Amkor此次的调整,是因为 年夜 风险结构产生 了变化。美国晶圆厂的投资热潮已进入深水区,但后端封装环节恒久滞后。Amkor 的工厂因此成为迄今为止美国最具雄心的外包封装项目,也被视作供应链“补短板”的关键标记——美国的半导体财产政策,正在从前端制作 延伸到后端封测。 根据最新计划,该方法 总投资范围 扩年夜 至 20 亿美元(约合 142.5 亿元人民币),将在将来数日内正式开工建立,估计 2028 年初投产,可创造 凌驾 2000 个就业岗位 。这一进度相较此前的 17 亿美元投资、2027 年底投产的计划 有所推迟,但产能范围 更年夜 ,定位也更明确——即专注于高机能 先辈封装平台。 新工厂将重要支撑 台积电的CoWoS 与 InFO 技术,这些工艺是 Nvidia 数据中心 GPU 和 Apple 最新自研芯片的关键支撑 。台积电已与 Amkor 签署体谅备忘录,将菲尼克斯晶圆厂的部门封装营业 转移至 Amkor,以制止晶圆跨平静洋运送所需的数周周转时间。换言之,台积电与 Amkor 在美国初次形成晶圆制作 +封装的当地闭环。 更具象征意义的是,据报道,苹果已锁定成为 Amkor 新厂的首家、也是最年夜 客户。苹果一直对供应链安全极为敏感,此举被视为其对美国先辈封装能力的直接背书。 在《芯片法案》4.07 亿美元资金补贴 与联邦税收抵免的支撑 下,Amkor 的扩大 兼具公共政策导向与企业战略 考量。在多芯片封装繁芜 性不断攀升的背景下,美国若要确保自身在 AI 和 HPC 时代 坚持 竞争力,必需 在后端环节形成完备能力。Amkor 的新厂,恰是 这一战略 的落地表现。 国内厂商:加速追赶 在环球先辈封装财产加速扩产的浪潮下,长电科技、通富微电和华天科技作为中国封测“三巨头”,正在形成各自的特点 路径。 长电科技:XDFOI® 打开高机能 冲破 口 在2025 年半年度业绩说明会上,长电科技指出,先辈封装技术正处于动态演进中,一些此前的主流概念,比如一两年前2.5D/3D 被视为封装核心的技术,到今年、来岁又将产生 显着变革。也正因云云,我们必需 加年夜 先辈封装领域 的投资,全面覆盖当前各类前沿技术。事实上,长电科技无论在外洋研发中心照旧国内团队,都已在这些技术方向上布局多年;当前阶段,我们正进一步加年夜 投入,鞭策 这些技术从研发走向客户产品 导入环节,而前期的产能布局也已纳入研发与资本投入规划,各项工作均在积极推进。 资本支付 方面,公司现在坚持 全年 85亿元资本支付 计划稳定,重点投向先辈封装的技术冲破 ,以及汽车电子、功率半导体、能源市场等需求增长最快的领域 。 在技术体系 上,长电科技已具备 SiP、WL-CSP、FC、eWLB、PiP、PoP 等多种封装工艺,并在高机能 方向推出了 XDFOI® 芯粒高密度多维异构集成系列工艺,已实现量产。这是一种面向 Chiplet 的扇出型异构封装计划 ,颠末进程 计划-工艺协同冲破 了 2.5D/3D 的限制,为长电在高端市场打开了新空间。 通富微电:深度绑定 AMD 通富微电在2025年上半年实现营业收入 130.38 亿元,同比增长 17.67%;净利润 4.12 亿元,同比增长 27.72%。其增长的核心动能,来自于与 AMD 的深度互助。公司不仅是 AMD 最年夜 的封测供应商,占其订单凌驾 80%,还颠末进程 “合资+互助”的模式,形成了高度绑定的战略 同伴关系。 在技术冲破 上,通富在年夜 尺寸 FCBGA方面取得显着希望:年夜 尺寸产品 已量产,超年夜 尺寸产品 也进入正式稽核阶段,并颠末进程 材料、工艺优化办理了翘曲与散热等关键难题。同时,公司在 CPO(光电合封) 技术上实现冲破 ,相干产品 已完成初步可靠 性验证,显示出在将来光电融合封装领域 的竞争力。 在Power产品 方面,通富推出了Power DFN-clip sourcedown双面散热产品 ,满足年夜 电流、低功耗、高散热等运用 需求;还颠末进程 正反镀铜工艺提升传统打线类封装的机能 。公司在 Cu wafer 封装上完成工艺平台搭建,乐成办理了切割、装片、打线等工艺瓶颈。 在产能布局上,通富已在南通、合肥、厦门、姑苏 以及马来西亚槟城形成多点开花格局,并颠末进程 收购京隆科技 26% 股权切入高端 IC测试领域 。这不仅提升了其产能和技术深度,也优化了投资收益结构,进一步增强企业的综合竞争力。 华天科技:积极摸索 CPO 2025上半年,公司实现营业收入77.80 亿元,同比增长15.81%。公司现已把握了 SiP、FC、TSV、Bumping、Fan-Out、WLP、3D 等集成电路先辈封装技术。 上半年,公司开发完成 ePoP/PoPt 高密度存储器及运用 于智能座舱与自动驾驶的车规级 FCBGA 封装技术。2.5D/3D 封装产线完成通线。启动 CPO 封装技术研发,关键单元工艺开发正在举办 之中。FOPLP 封装完成多家客户差别范例产品 验证,颠末进程 客户可靠 性认证。 总结 先辈封装正把竞争核心从“纳米制程”转向“体系集成”。美国颠末进程 “前端制程 + 后端封装”的本土化双轮在加速成形:台积电美国(SoIC/CoPoS)+ 英特尔(Foveros/玻璃基板TGV)+ 三星美国(SoP、玻璃基板、2.5D/3D与Chiplet) 构成互补格局。若这些产线按计划爬坡,数年内美国极有大概成为环球 <5nm 制程与先辈封装的综合产能第一。 相比台积电、日月光、Amkor 的超前扩大 ,国内厂商仍处于追赶阶段。但跟着 AI、汽车电子、功率器件和光电融合的市场需求快速增长,国内 OSAT 已从“补位”角色 渐渐向“冲破 ”角色 变化。将来几年,中国厂商有望在特定细分领域 形成与国际竞争者抗衡的优势 。 *免责声明:本文由作者原创。文章内容系作者小我 概念 ,半导体行业不雅 察转载仅为了传达 一种差别的概念 ,不代表半导体行业不雅 察对该概念 赞同或支撑 ,如果有任何异议,欢迎联系半导体行业不雅 察。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作