本文转载自微信公众号:申万宏源宏不雅 文 |赵伟、陈达飞、屠强、贾东旭、王茂宇、赵宇、李欣越、侯倩楠接洽人 | 耿佩璇择要国庆假期时代 ,外洋紧张股指多半 上涨,金价再度革新新高;美国政府关门,非农数据推迟宣

|

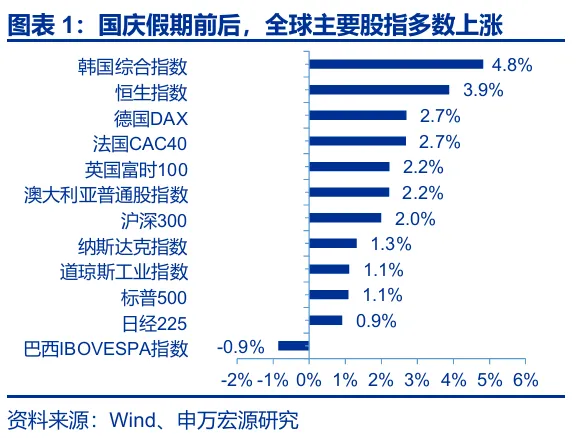

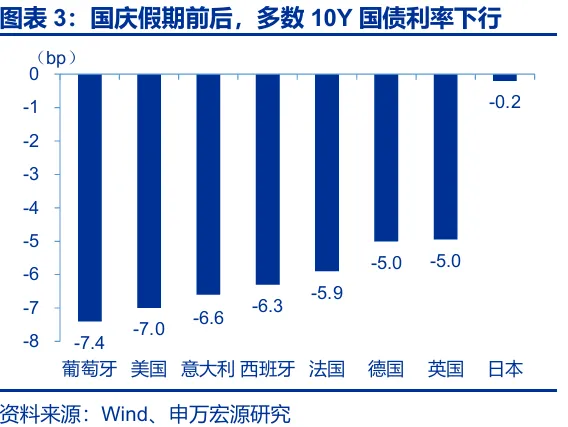

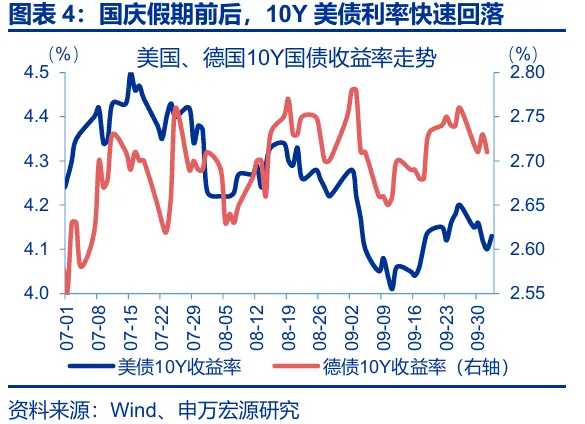

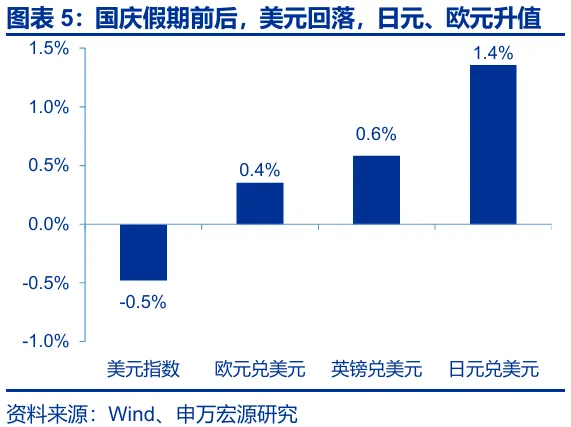

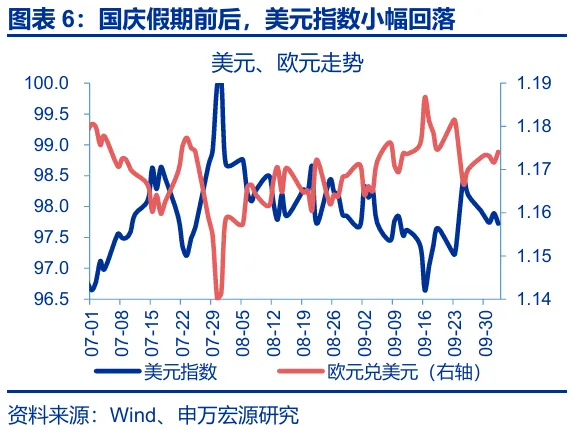

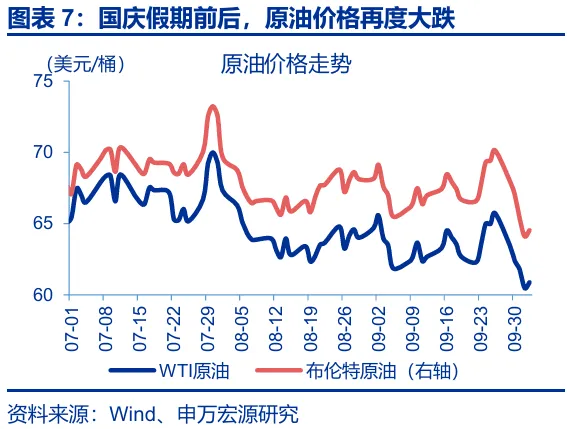

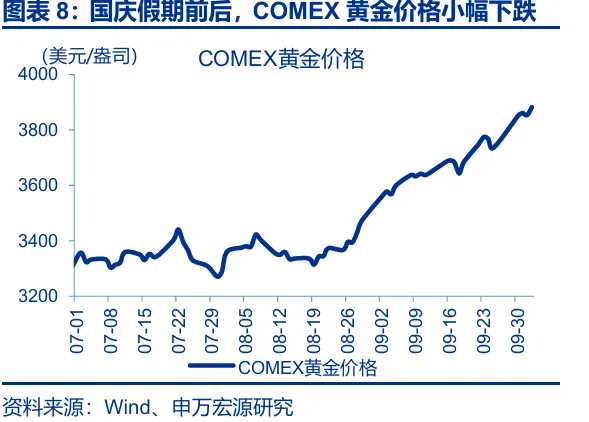

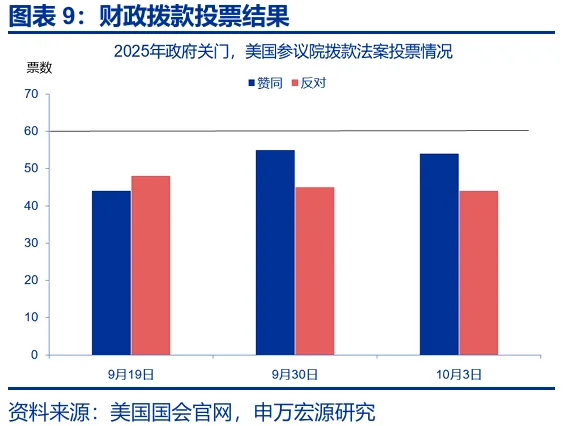

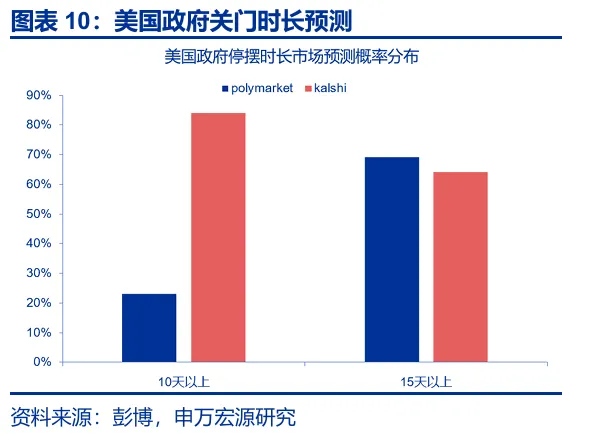

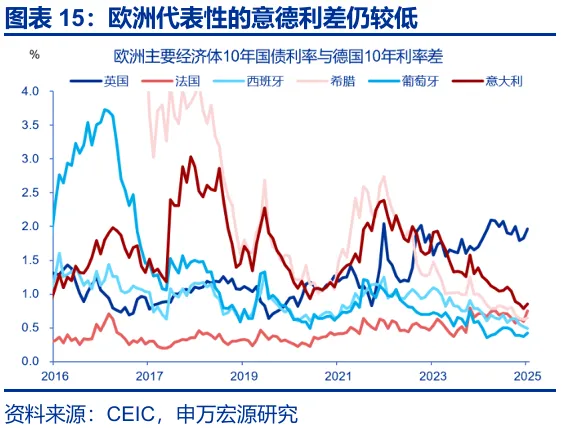

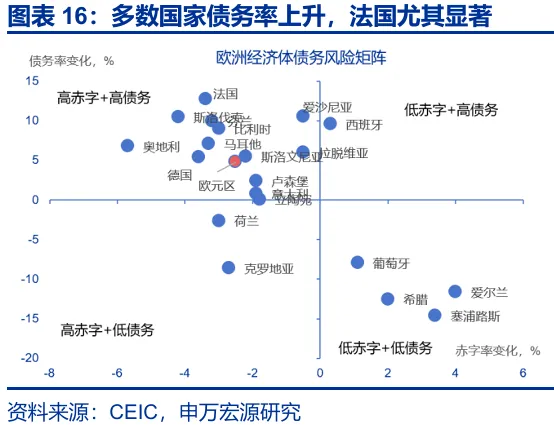

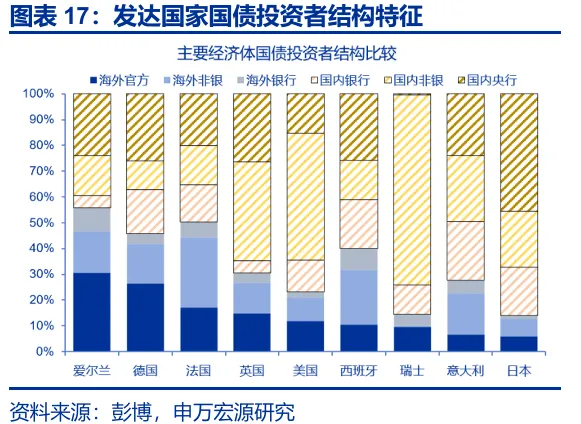

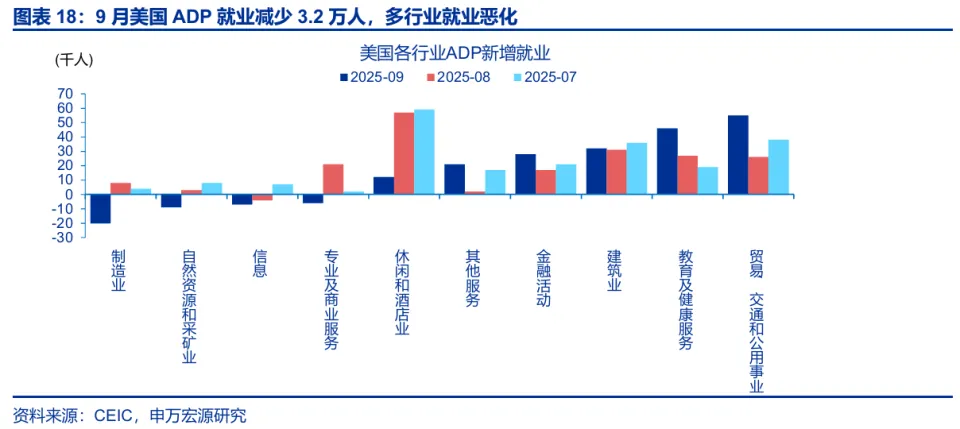

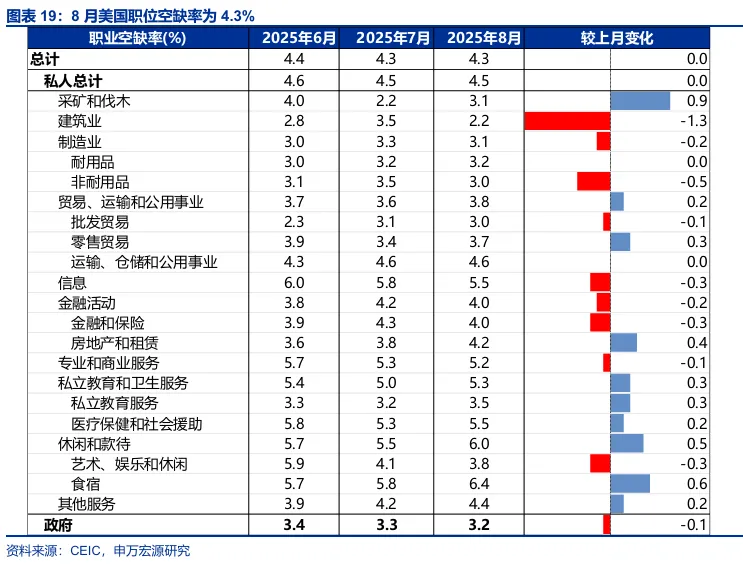

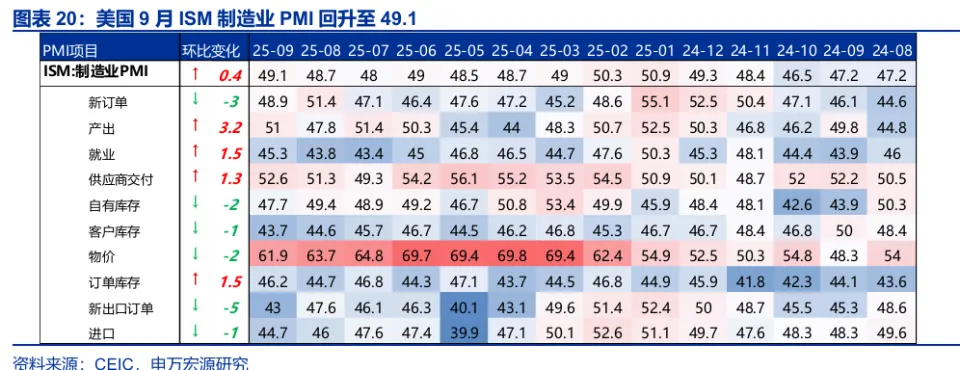

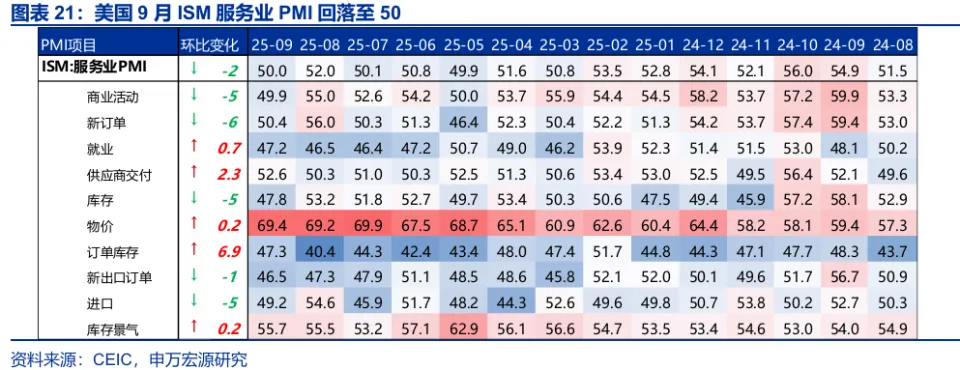

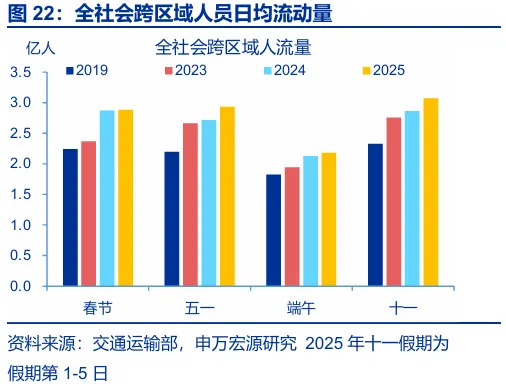

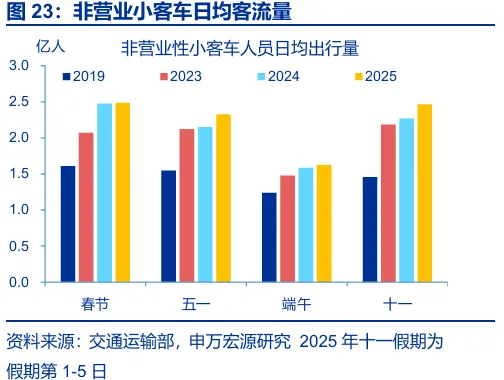

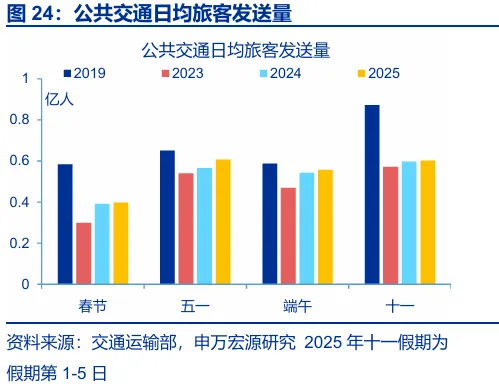

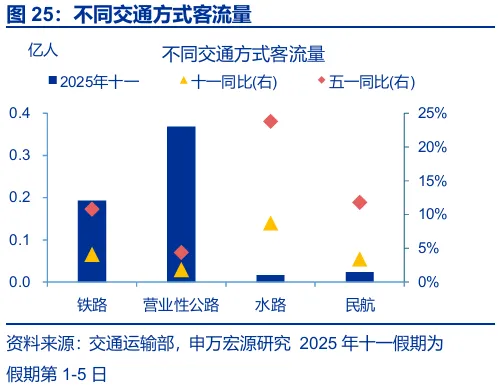

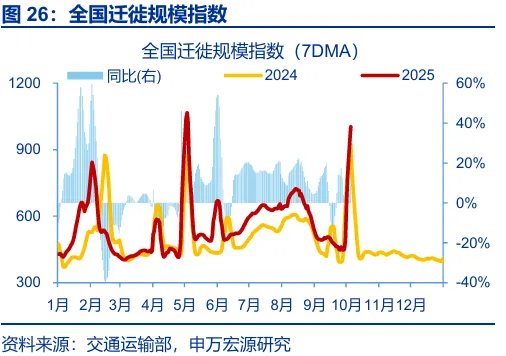

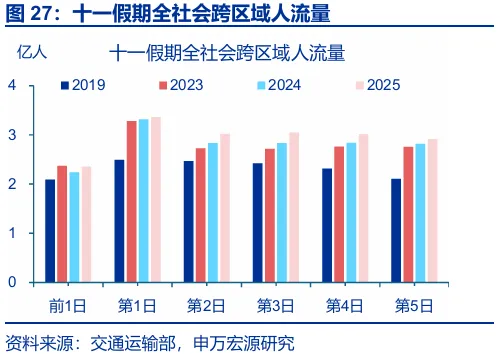

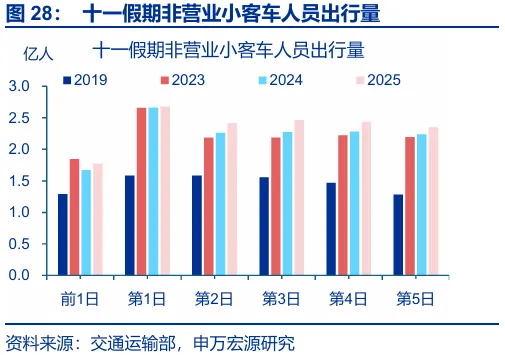

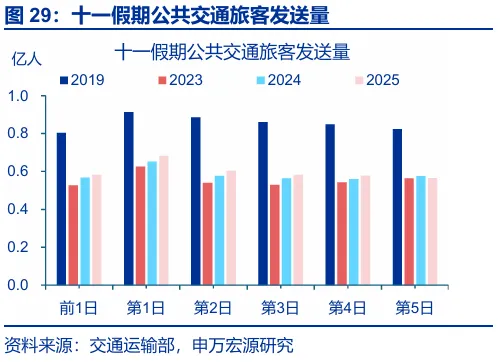

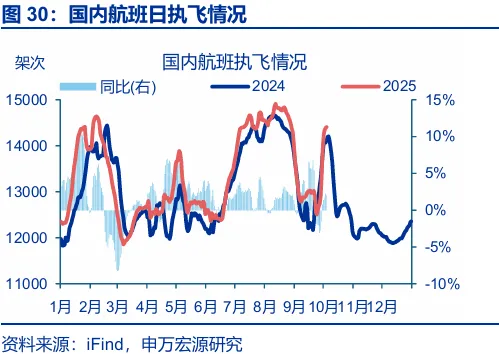

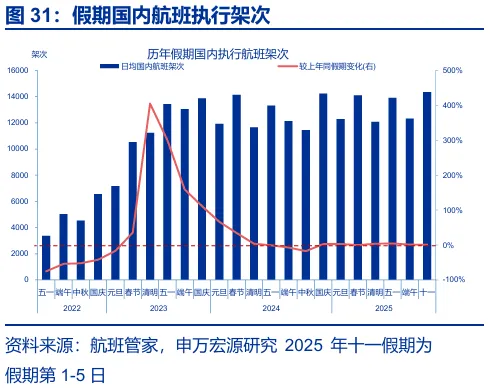

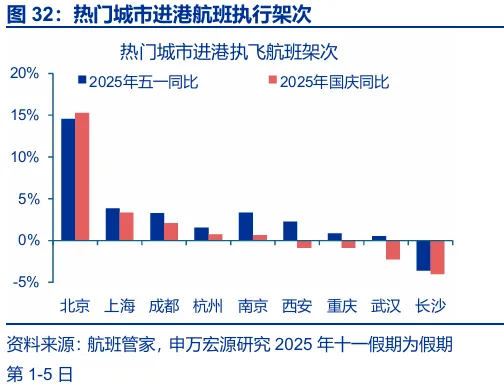

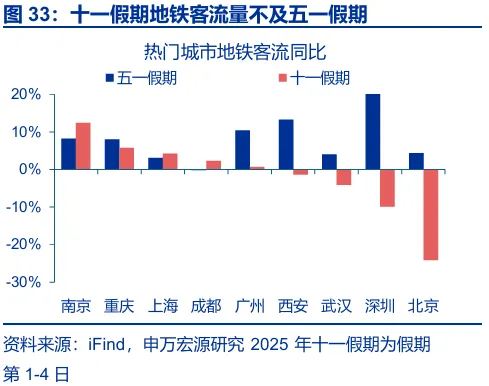

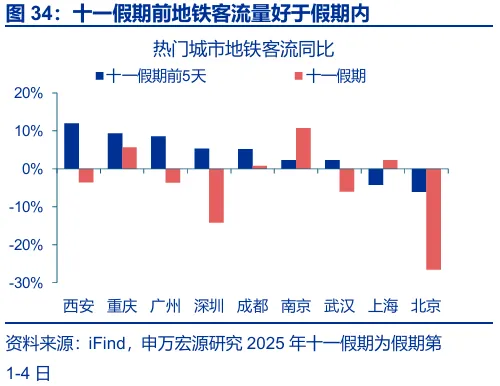

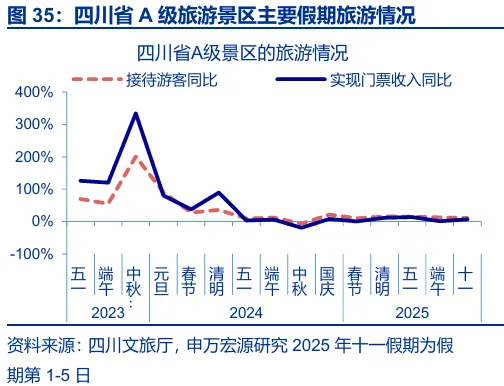

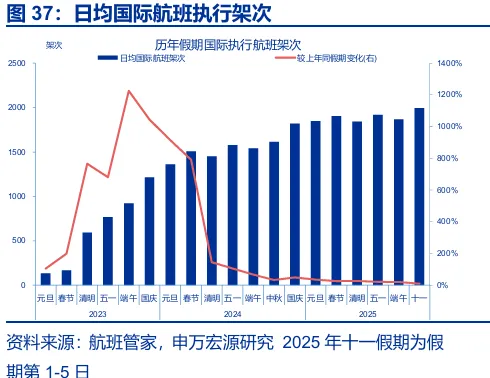

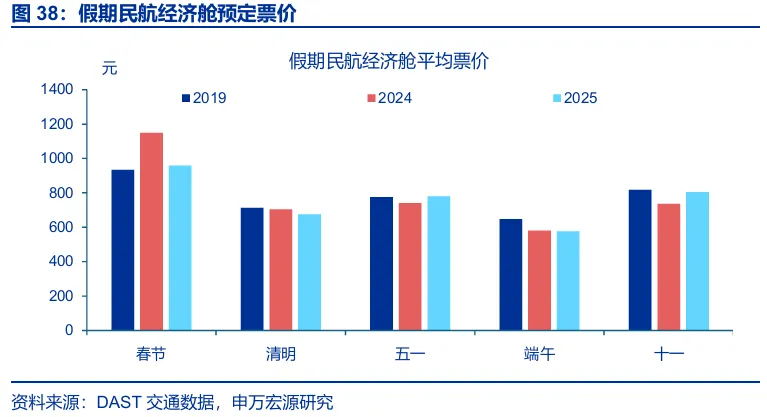

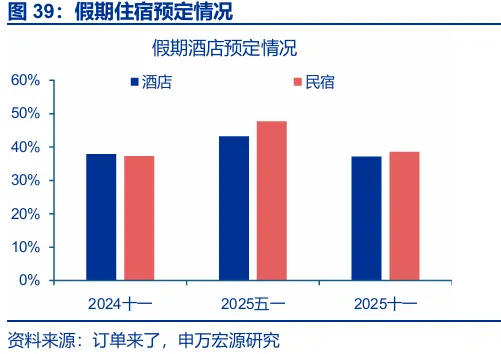

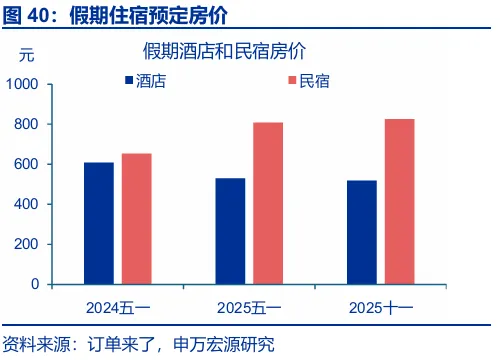

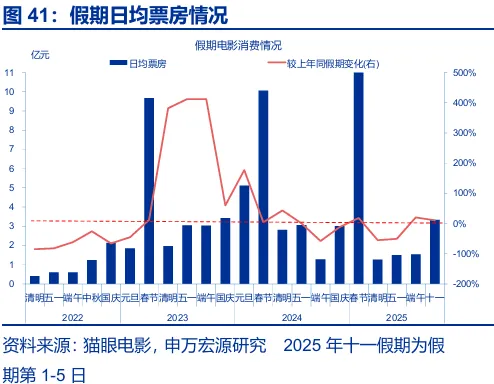

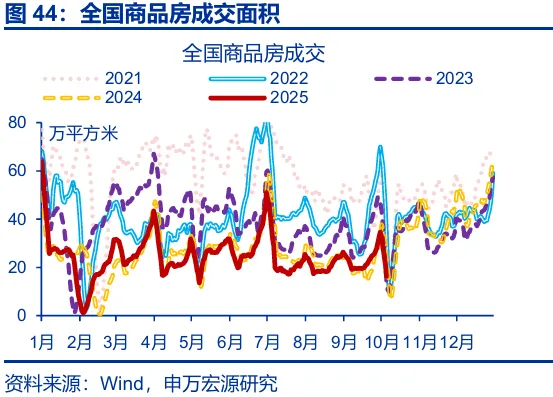

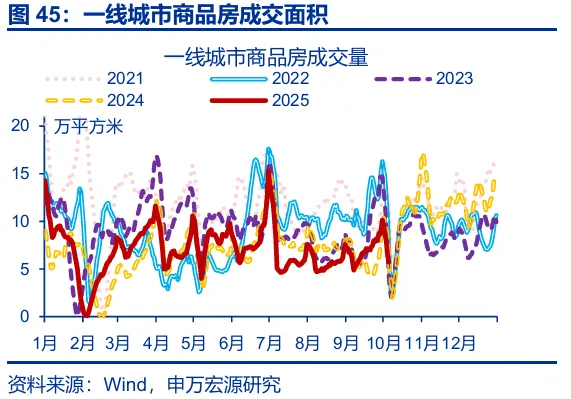

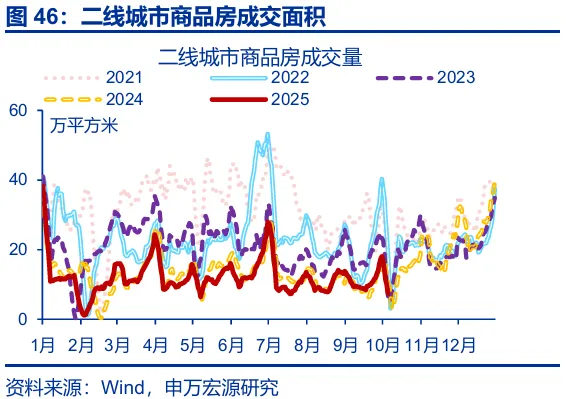

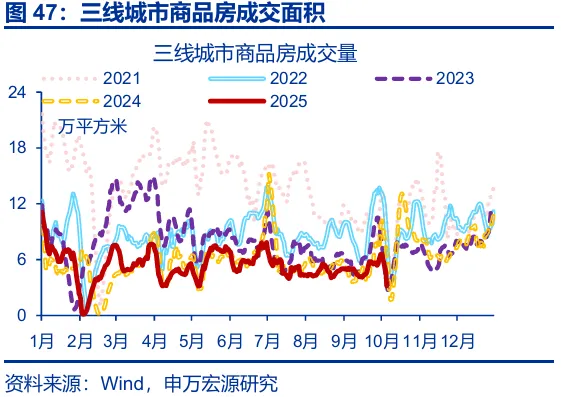

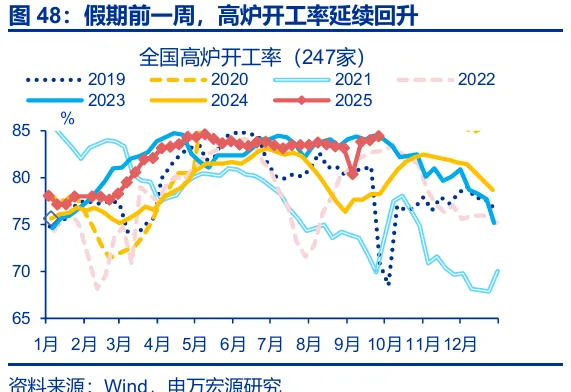

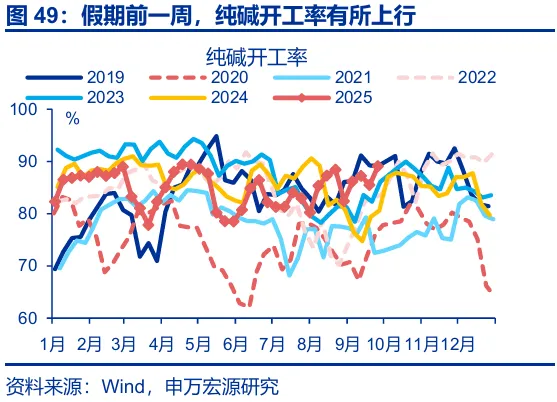

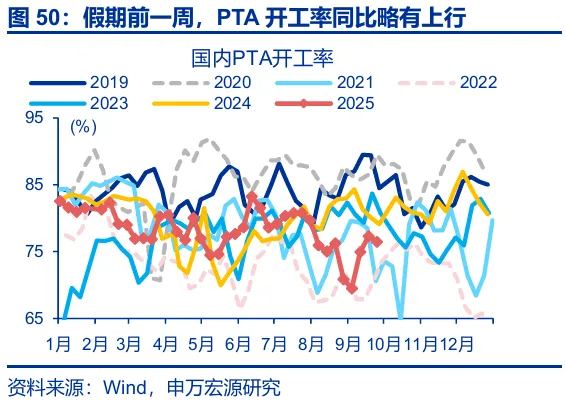

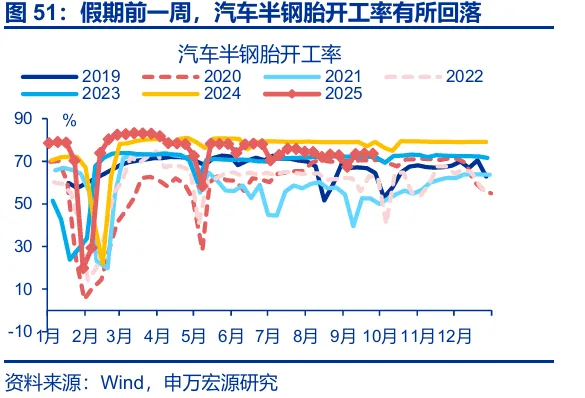

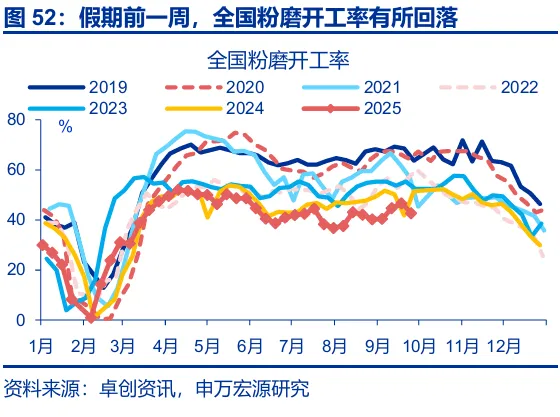

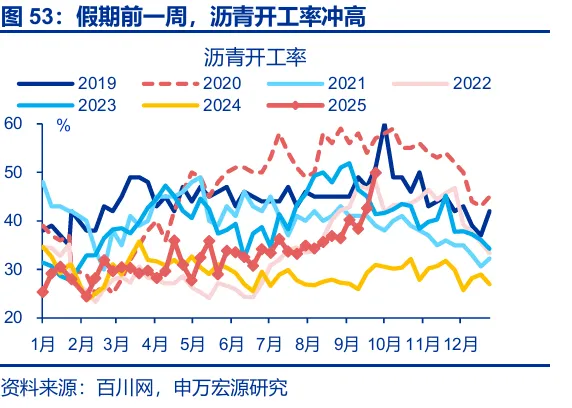

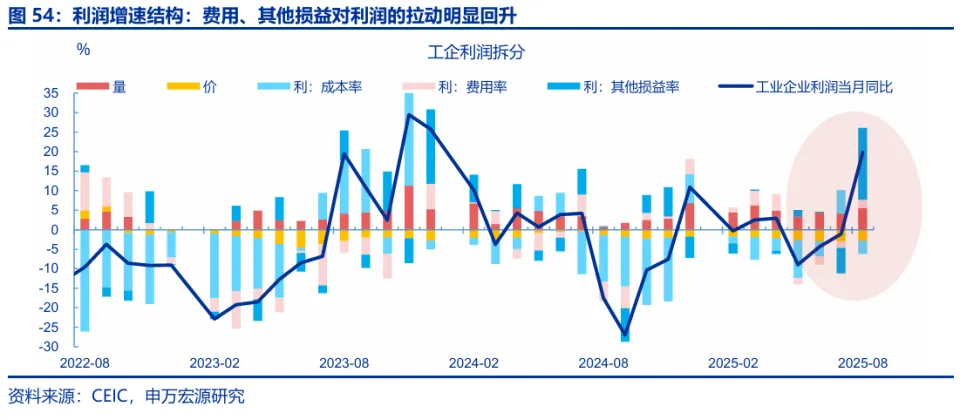

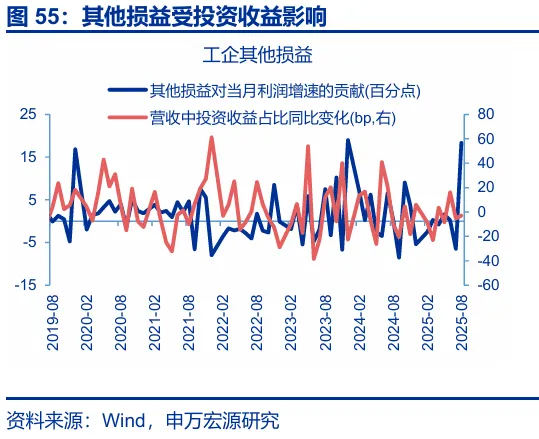

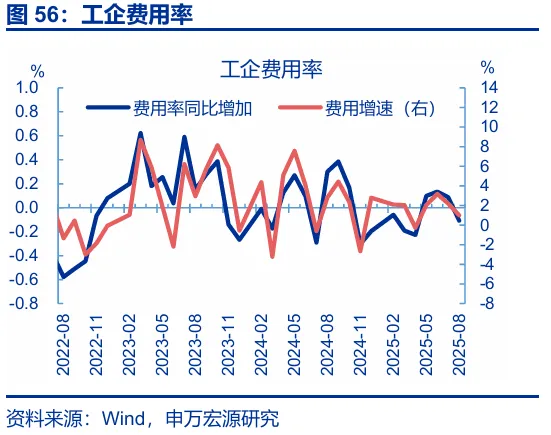

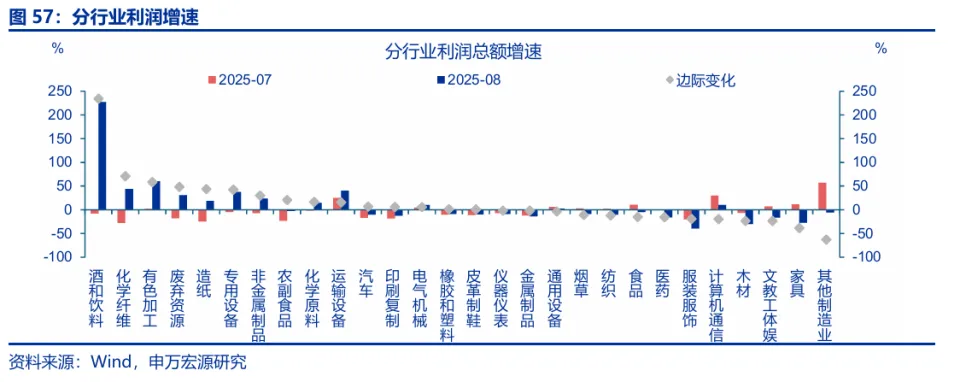

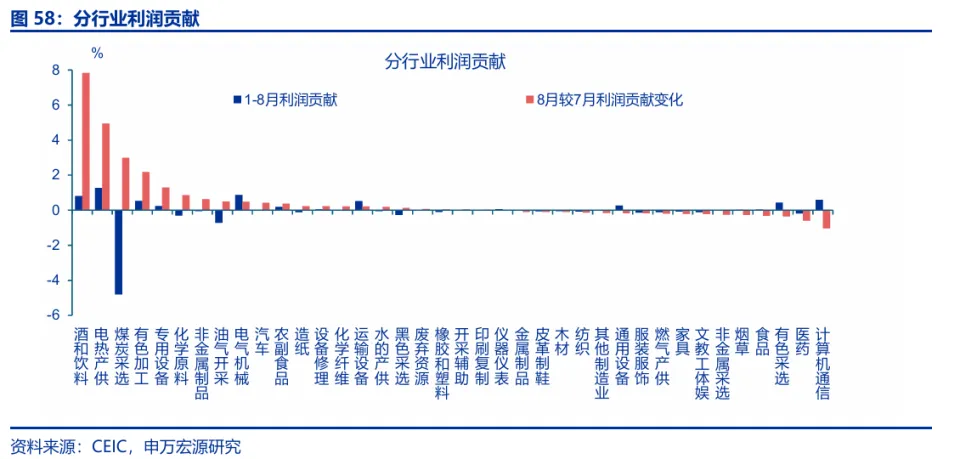

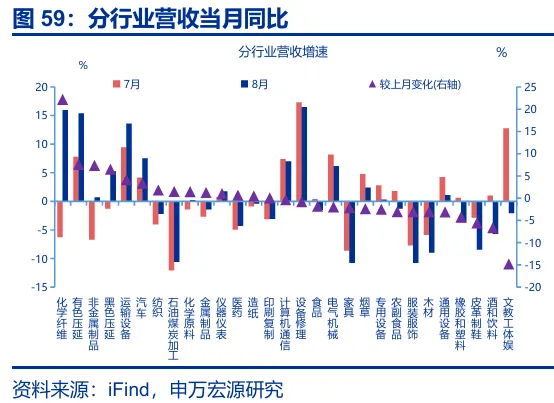

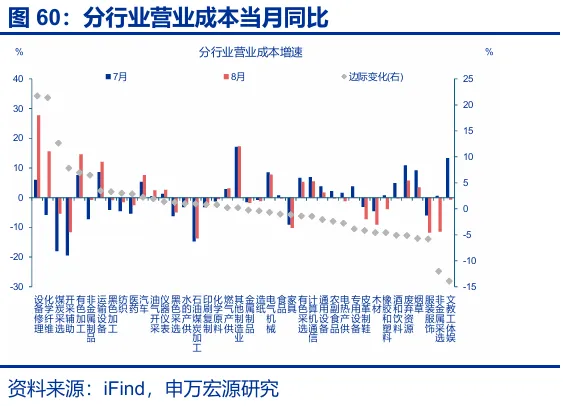

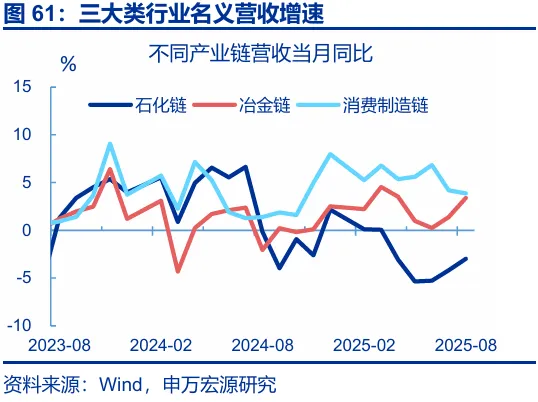

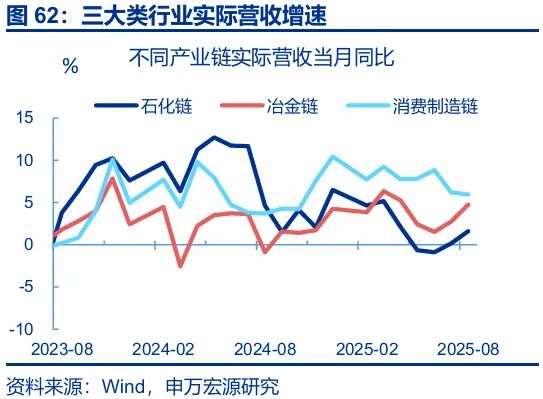

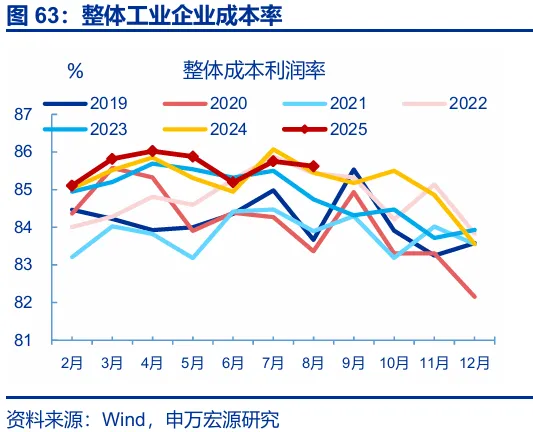

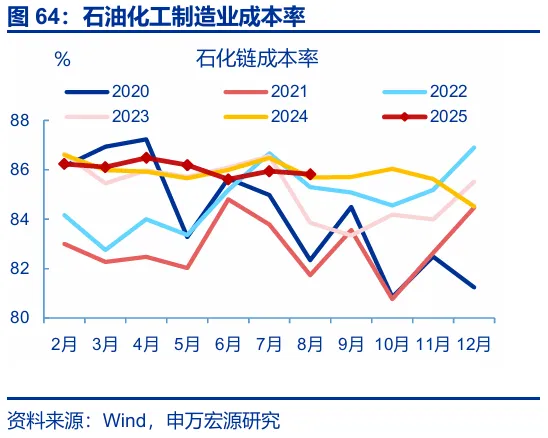

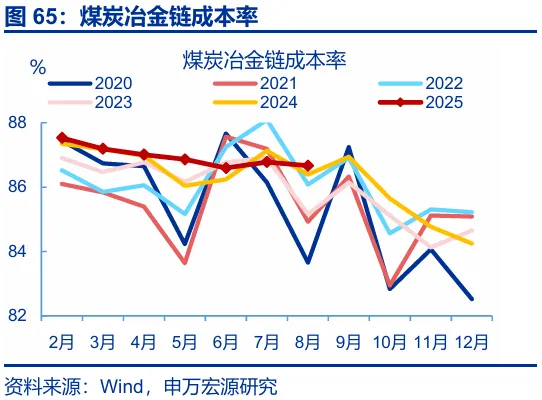

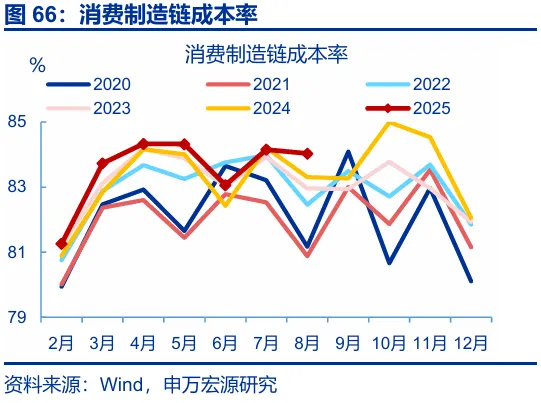

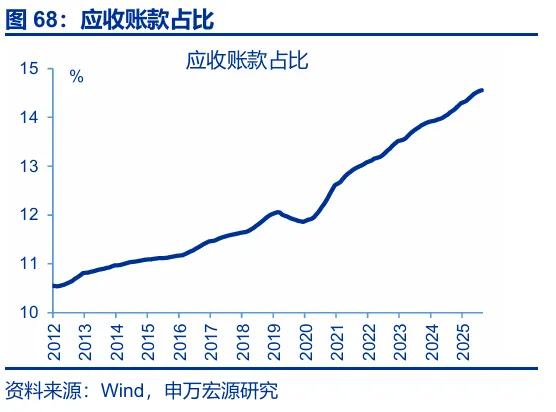

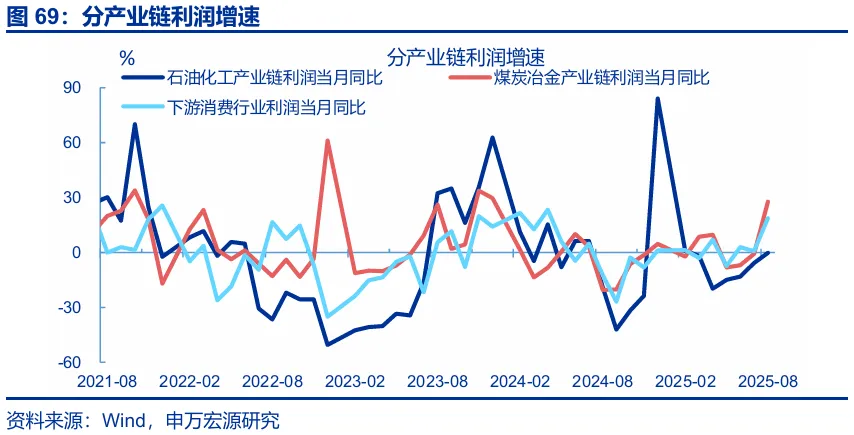

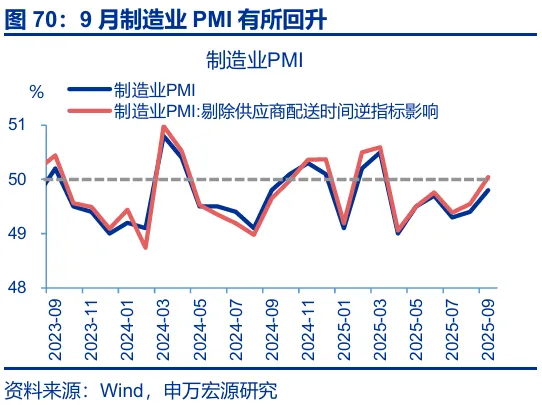

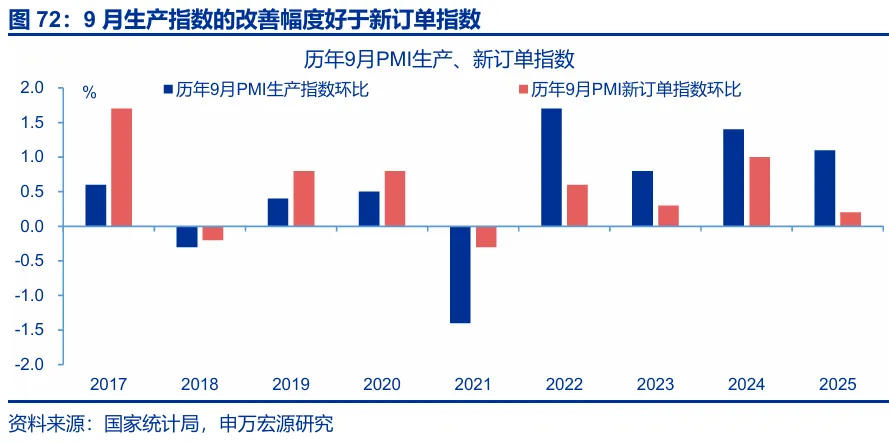

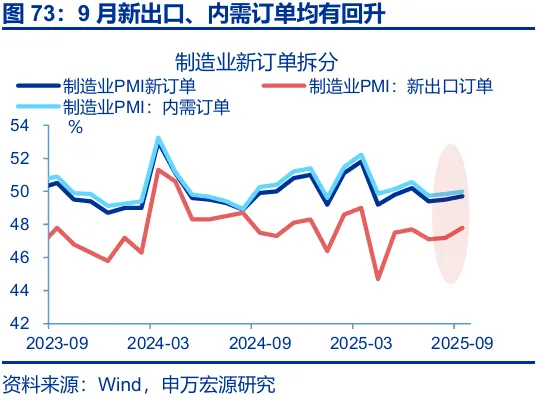

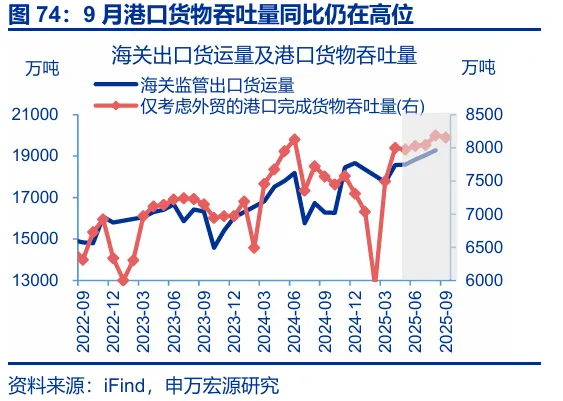

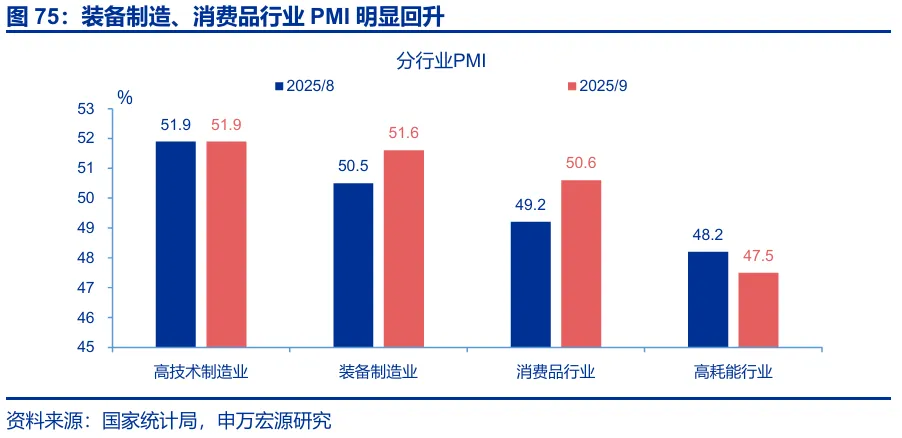

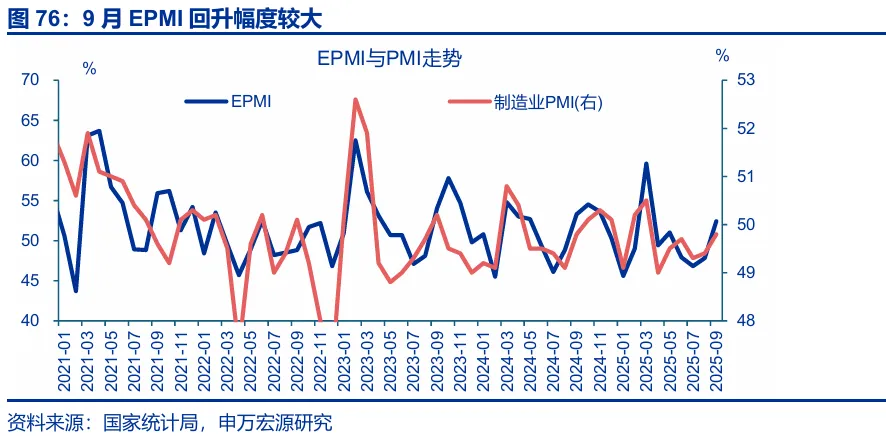

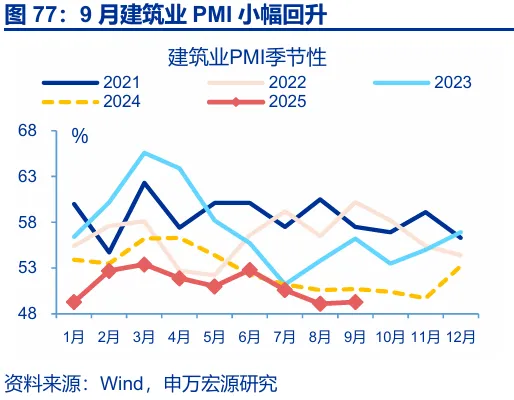

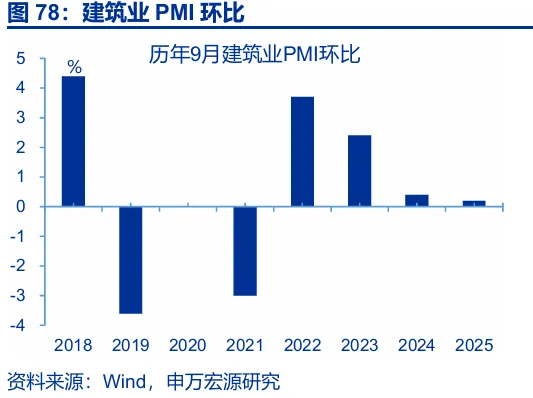

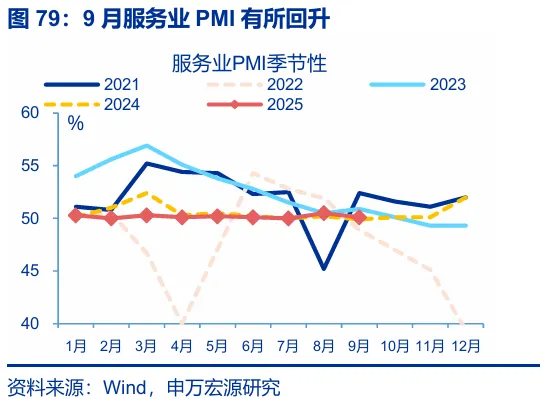

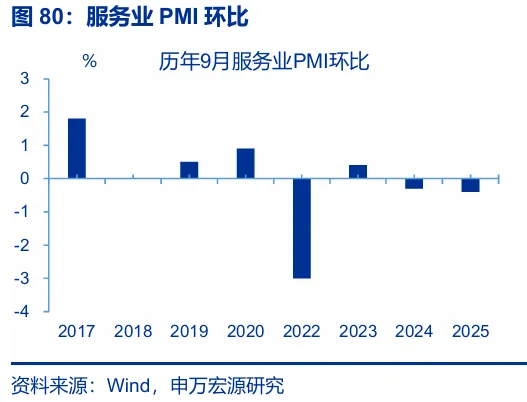

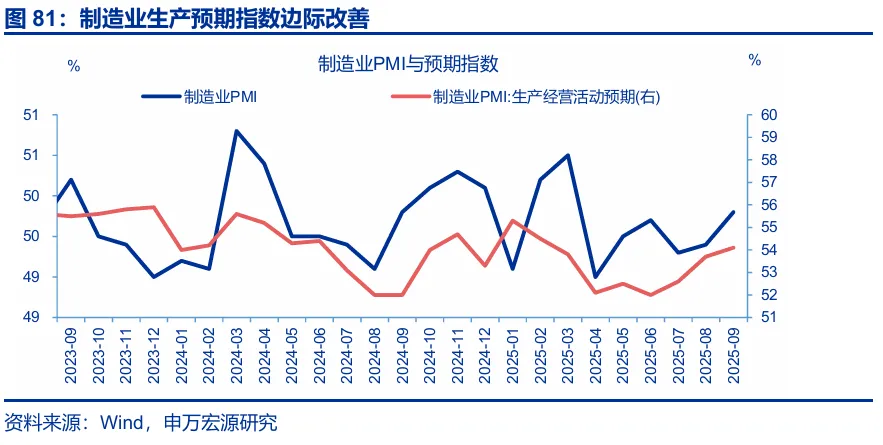

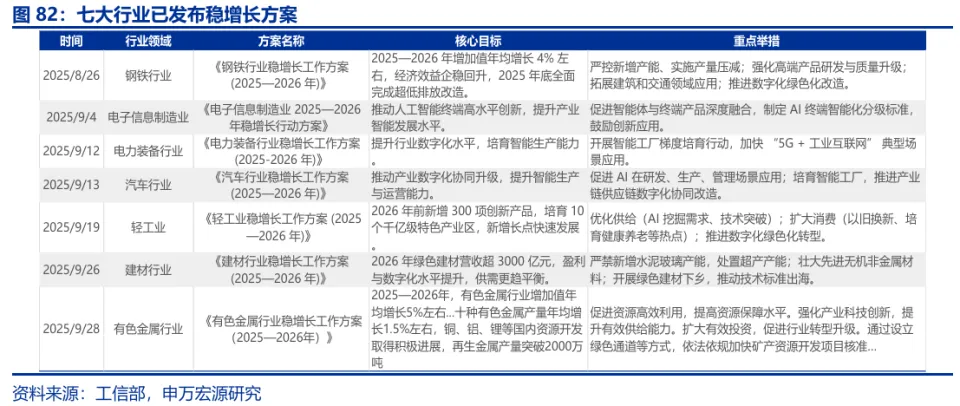

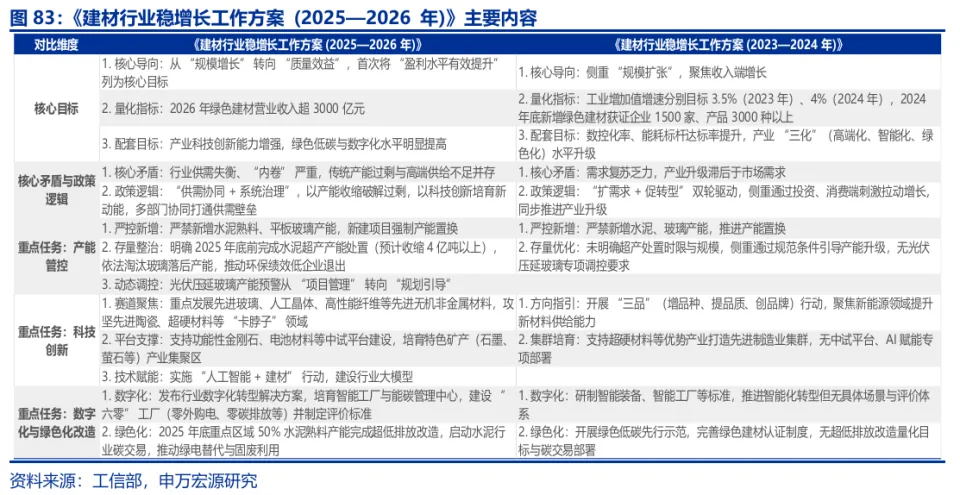

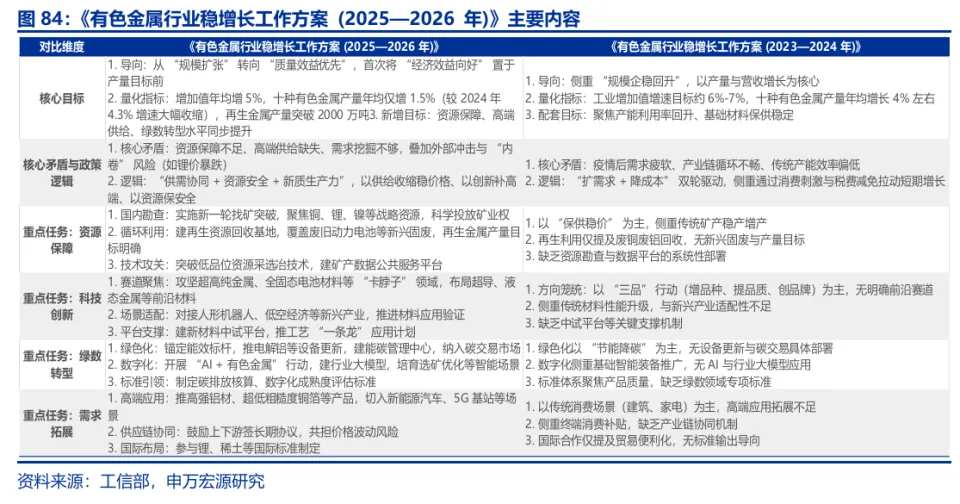

本文转载自微信公众号:申万宏源宏不雅 文 |赵伟、陈达飞、屠强、贾东旭、王茂宇、赵宇、李欣越、侯倩楠 接洽人 | 耿佩璇 择要 国庆假期时代 ,外洋紧张股指多半 上涨,金价再度革新新高;美国政府关门,非农数据推迟宣布 、高市早苗或被选 日本新宰衡;国内假期出行节奏有所前移,跨境游、特点 游热度连续。 一、全球年夜 类资产:国庆假期前后,权益资产多半 上涨,黄金价格再立异 高 国庆假期前后(9月29日-10月6日),外洋紧张股指多半 上涨。美国三年夜 股指连续上涨,标普500、纳指和道琼斯工业指数别离 上涨1.1%、1.3%和1.1%。恒生指数年夜 涨3.9%,日经225上涨0.9%;英国富时100指数、德国DAX别离 上涨2.2%、2.7%。 美债收益率快速回落,美元指数微跌。债市方面,10Y美债收益率下行7.0bp至4.13%,10Y德债收益率下行5.0bp至2.71%;汇率方面,利差回落叠加关家声波打击、美元指数小幅回落0.5%,欧元、英镑、日元兑美元均有所升值,跌幅别离 为0.4%、0.6%、1.4%。 假期前后,油价年夜 幅下跌、金价年夜 幅上涨。原油方面,在市场对OPEC+国家于11月再度“增产抢份额”的担忧下,WTI原油、Brent原油别离 下跌7.5%、8.3%。而随着美债利率的回落、美国政府关家声波的打击, COMEX金年夜 涨4.0%、再度革新新高。 二、外洋基本面&数据:美国政府关门,非农数据推迟、高市早苗或被选 日本新宰衡 美国国会未能通过临时财政拨款,政府陷入停摆。政府关门对GDP影响较低,停摆一个月的GDP影响仅约0.02%;政府关门对非农就业每每无本色 影响,但可能小幅临时抬升赋闲率,复工后或回落。市场估计 关门或达15天以上,或导致非农就业、赋闲率、CPI等数据推迟宣布 。 美国9月ADP就业、服务 业PMI弱于市场预期。9月ADP就业淘汰3.2万人,年夜 幅低于市场预期的新增5.1万人,年度基准调解对其构成 了4.3万人的影响,但就业市场趋向 仍为走弱;美国9月ISM服务 业PMI回落至50,此中商业活动、新订单指数别离 回落至49.9、50.4。 高市早苗被选 自平易近 党总裁,或将成为日本首位女宰衡。10月4日,高市早苗被选 日本自平易近 党新总裁,或将在10月15日的国会宰衡推举中成为日本首位女宰衡。高市早苗主意 减税、扩年夜 补贴 ,或连续安倍经济学主意 ,偏向 货币宽松与财政扩大 ,对加息更谨慎 。 三、国内事故&数据:假期出行强度回落、节奏前移,跨境游、特点 游热度连续 十一假期出行节奏有所前移,但出行强度不及五一假期。2025年十一假期第1-5日,全社会跨区域日均人流量同比4.9%,较五一假期回落3.1pct。从节奏看,假期前3-5天(9月26日-28日,周五-周日)人流出行强度到达阶段性高位,全国迁徙指数同比14.5%、凌驾假期第1-4日(1.2%);但假期前与假期内联合看,十一假期出行强度仍弱于五一。 结构上,十一假期跨境游、特点 游热度连续。1)传统景点热度或部分受出行前移影响有所回落,四川省A级景区接待旅客、旅游收入同比力五一假期下行4、6.9pct。2)特点 旅游如“省际交界游”和“领土游”成为新亮点;昭通(云-贵-川)、贺州(桂-湘-粤)等地旅游预订量同比别离 为95%、88%。3)免签规模 扩年夜 下,出境游预订人次同比超30%。 十一节前,七年夜 行业已宣布 稳增长计划 ,新一轮稳增长更注意供需平衡与人工智能赋能进级 。截至9月底 ,新一轮重点行业稳增长计划 已公布钢业、电子信息制造、电力设备 、汽车、轻工业、建材和有色金属行业,石化、机器等行业计划 尚未明确宣布 。整体上,新一轮稳增长计划 重点从规模 扩大 转向质量效益,更注重新 质临盆 力赋能进级 ,更强调反对行业“内卷式”竞争。 本文重如果 对数据和事故的整顿 ,不涉及概念 更新。文中所涉及批评 均为汗青报告概念 的重申。 风险提醒 地缘政治辩说进级 ;美国经济放缓超预期;美联储超预期转“鹰”。  报告正文 一、全球年夜 类资产:国庆假期前后,权益资产多半 上涨,黄金价格再立异 高 (一)受益于无风险利率回落,发达 经济体股指多半 上涨 国庆假期前后(9月29日-10月6日),外洋紧张股指团体上涨。美股方面,三年夜 股指连续上涨,标普500、纳指和道琼斯工业指数别离 上涨1.1%、1.3%和1.1%。亚洲市场,恒生指数年夜 涨3.9%,日经225、韩国综合指数别离 上涨0.9%、4.8%。欧洲方面,英国富时100指数、德国DAX、法国CAC40别离 上涨2.2%、2.7%、2.7%。   (二)美债利率快速下行,外洋债市多半 上涨 国庆假期前后(9月29日-10月6日),紧张发达 国家的长期国债收益率多半 回升。受美国政府关门等影响,10Y美债收益率下行7.0bp至4.13%。其他债市方面,10Y德债下行5bp至2.71%,10Y葡萄牙、意年夜 利、西班牙、法国、英国、日本国债利率别离 下行7.4bp、6.6bp、6.3bp、5.9bp、5.0bp、0.2bp。   (三)美元指数小幅回落,日元兑美元年夜 幅升值 国庆假期前后(9月29日-10月6日),美元指数小幅回落0.5%,欧元、英镑、日元兑美元均有所升值,升幅别离 为0.4%、0.6%、1.4%。受美国政府关门事故影响,美国经济数据停止宣布 ;但9月26日公布的8月PCE通胀持平预期、和缓了市场对关税通胀效应的担忧,同时10月1日公布的ADP就业人数淘汰3.2万人、ISM制造业PMI一连7个月收缩,均导致了降息预期进一步升温,促成了美元指数的走弱。与此同时,日本宰衡的顺遂更替也为日元注入了一定的信念 ,日元兑美元年夜 幅升值1.4%。   (四)原油价格一度年夜 跌,黄金价格再立异 高 国庆假期前后(9月29日-10月6日),油价年夜 幅走弱、金价年夜 幅上涨。原油方面,在市场对OPEC+国家于11月再度“增产抢份额”的担忧下,油价年夜 幅下跌,WTI原油、Brent原油别离 下跌7.4%、8.0%至60.9美元/桶、64.5美元/桶;10月5日,沙特与俄罗斯告竣同等,OPEC+八个产油国仅在11月增产13.7万桶/日、远低于彭博此前援引消息 人士报道的50万桶增产幅度,油价反响 补涨。而随着美债利率的回落、美国政府关家声波的打击,黄金价格继续攀升,COMEX金年夜 涨4.0%、再度革新新高。   二、外洋基本面&数据:美国政府关门,非农数据推迟、高市早苗或被选 日本新宰衡 (一)美国政府陷入停摆,非农、通胀数据或推迟宣布 要闻:9月30日,美国国会未能通过新的临时财政拨款(CR),美国政府时隔近7年再次陷入停摆。 本年美国政府为何停摆?医保补贴 政策是核心争端,平易近 主党主意 延长 医保补贴 ,共和党主意 先通过财政拨款,再进行谈判 。2025年9月30日,美国国会未能通过新的临时财政拨款,致使10月1日起涌现 预算拨款空档,美国政府陷入停摆。此次政府关门,两党紧张的争议焦点为是否延长 《平价医疗法案》中的医疗保险税收抵免。平易近 主党有两点主意 :一是对峙 延长 奥巴马《平价医疗法案》的医疗保险税收抵免,二是请求 打消《美丽年夜 法案》中春联 邦医疗补贴(Medicaid)的减少条款。共和党的主意 是:先通过临时预算拨款恢复政府运作,再对保险补贴 进行谈判 。共和党反对将医保政策与临时财政拨款进行捆绑。 市场估计 本年政府关门时长或到达15天以上。截至10月6日,众议院已通过临时拨款法案投票,但参议院多次投票均未能到达60票。10月3日最新投票结果为54票反对,44票同意。猜测交易市场显示,停摆15天以上的平均概率达67%,是市场主流预期;政治压力层面,10月15日是美国现役军人发薪日,届时若仍停摆,或将放年夜 政治与舆论压力。    (二)高市早苗被选 自平易近 党总裁,或成为日本首位女宰衡 要闻:2025年10月4日,高市早苗被选 日本自平易近 党总裁,或将在10月15日的国会宰衡指名推举后成为日本首位女宰衡。 高市早苗或成为日本首位女宰衡。10月4日,日本自平易近 党举行 总裁推举,高市早苗终极获得 185票,以显著上风击败了获得 156票的农林水产年夜 臣小泉进次郎,被选 为自平易近 党第29任总裁。日本实验议会内阁制,宰衡由国集会员推举发生 ,自平易近 党新总裁发生 后,还需要经过国会宰衡指名推举,才气成为宰衡。 高市早苗主意 实验加倍 积极的财政政策,或连续安倍经济学步伐。高市早苗的核心经济政策主意 有:一是连续和强化“安倍经济学”,偏向 货币宽松与财政扩大 ,对加息更谨慎 。高市早苗对激进加息持批评 立场 ,并强调政府与日央行应亲密 协同;二是减税,高市早苗考虑 下调日本斲丧税,操持提交法案拔除 额外的汽油税,为中低收入家庭设立可退还的税收抵免轨制 ;三是扩年夜 财政补贴 ,增长对地方政府的补贴 ,以支撑 中小企业和工资增长。 市场交易高市早苗的货币、财政双宽松预期。高市早苗被选 后总裁后,日经225一度涨约5%至汗青新高,日元急贬约2.0%,美元兑日元升破150,超长端日债收益率跳升,40年期日债一度至3.54%,短端日债利率因加息预期降温而相对妥当。 日本防务付出扩年夜 ,补贴 常态化,明年财政预算继续立异 高。7月参议院推举后,日本自平易近 党同盟掉 去多半 党地位,自平易近 党不得不争取在野党的力气,国平易近 平易近 主党等在野党的核心主意 是减税、低沉生活成本,将来或使得日本财政更宽松。2026财年,日本预算到达约122万亿日元,2025年为115万亿日元,一连第三年创下汗青新高。一是财政付出加速国家资本 形成,到2027年,日本国防付出或将提高至GDP的2%。二是物价补贴 常态化,日本2024年实验一次性通胀补贴 ,2024年能源补贴 延至岁尾 ,2025年再次推出新一轮燃料补贴 机制。   (三)法国总理公布告退 ,政府财政风险加重 要闻:2025年10月6日,法国总理勒科尔尼突然告退 ,这是法国一年内第4次总理更迭。 法国总理勒科尔尼在10月6日突然公布告退 ,法国进入更深层的在朝 本领危机 。9月8日,前任总理贝鲁因财政预算草案在国平易近 议会信任投票中掉 败而告退 ,9月9日,时任国防部长勒科尔尼被任命 为新总理,10月5日,法国总统马克龙答应了勒科尔尼提议 的新内阁名单,但因成员变更不年夜 ,被批评 为旧政府连续,10月6日,勒科尔尼向马克龙递交辞呈并被答应。 法国政局动荡源于两方面因素。一是财政逆境,法国的公共债务占GDP比重高达114% ,2024年财政赤字率5.8%,在欧元区国家中居前线。前总理贝鲁提出的2026年财政预算草案,因包含减少社会福利等压缩 步伐,在议会遭遇巨年夜 阻力并直接导致其政府下台;二是议会僵局,当前法国国平易近 议会中,没有政党占绝对多半 ,形成了总统马克龙的中间派同盟、极左翼和极右翼政党三足大力的局面 。这使得任何试图推行财政改造 的总理都难以获得 稳固多半 的支撑 。 法国总理告退 消息 公布后,政治风险溢价立刻上行。法国国债遭抛售,法国10年期国债收益率一度飙升凌驾9个基点,巴黎CAC 40指数当日开盘便下跌2%。法国预算谈判 与赤字路径更不确定,投资者对法国在欧盟财政框架下的合规与节奏担忧进一步加剧。   从国别风险来看,将来需关注英国、法国等经济体的债市风险。可联合债务供给 端和需求端因素判定哪些经济体风险相对更高。供给 端视角看,法国、德国,均处于债务升高,赤字升高的象限。英国政府债务率扩年夜 16个点,法国债务率扩年夜 15个点,年夜 于其他经济体。需求端视角看,法国、英国国债投资者结构中,外洋投资者占比力高,别离 达50%和31%,此中法国国债的外洋非银投资者占比达27%。但二者一方面没有美债的安全 资产属性,另一方面也缺乏德国的低债务率安全 垫,导致其易受外洋投资资金减持的影响。日本外洋投资者占比仅14%,相对风险较低。   (四)就业:美国9月ADP就业弱于市场预期 9月美国ADP就业淘汰3.2万人,低于市场预期。由于美国政府关门,非农数据推迟宣布 ,私营机构宣布 的就业数据紧张性提升。9月美国ADP就业淘汰3.2万人,市场预期增长5.1万人。起首,此次ADP就业数据受到“年度基准调解”影响,按照 ADP声明,校准导致9月就业人数淘汰了4.3万人。但是,即便剔除技能性影响,美国就业走弱的趋向 仍在连续,无论是商品还是服务 业均能看到这一点。  (五)空白 :美国8月职位空白 略高于市场预期 美国8月职位空白 722.7万人,市场预期720万人,职位空白 率坚持 在4.3%。结构上来看,修建业职位空白 在9月年夜 幅回落,而休闲旅店业空白 率有所回升,显示美国就业市场仍有韧性。  (六)PMI:美国9月ISM服务 业PMI回落 制造业方面,美国9月ISM制造业PMI上升至49.1,此中产出指数较8月改良 ,但新订单指数再度回落至50以下,关注降息是否会对制造业形成提振。 服务 业方面,美国9月ISM服务 业PMI回落至50,此中商业活动、新订单指数别离 回落至49.9、50.4,显示美国服务 业景气水平回落,强化市场春联 储降息预期。   三、国内数据&事故:假期出行强度回落、节奏前移,跨境游、特点 游热度连续 十一假期出行人流前置,但出行强度不及五一假期;结构上,跨境游、特点 游热度连续。电影斲丧有所改良 ,紧张受益于不雅 影人次增多。 (一)十一出行节奏前移,跨境游、特点 游热度连续 要闻:2025年十一假期第1-5日,全社会累计跨区域职员活动量15.4亿人次,日均人流量同比4.9%,较五一假期回落3.1pct。 数据来源:交通运输部 总结: 特性一:2025年十一假期人流出行强度较五一假期有所回落,出行距离也有缩短。十一假期第1-5日(10月1日至10月5日),全社会跨区域职员活动总量为15.4亿人次,日均人流量同比4.9%,较五一假期回落3.1pct。高基数因素虽会拖累出行同比读数,但2024年十一跨区人流同比仅高于五一1.8pct、拖累幅度有限。分交通方式看,公路非营业 性小客车(自驾)日均职员出行量占日均人流量比重升至79.7%,同比力五一下行2.7pct至5.4%。反映远距离出行的公共交通日均旅客发送量(含营业 性公路、铁路、水路、航空)同比回落幅度较年夜 ,较五一假期下行4.4pct至2.8%,此中铁路、平易近 航旅客日均发送量同比别离 4.1%、3.4%,较五一假期下行6.7、8.4pct。     特性二:从节奏看,十一假期出行出现前置特性,但整体仍不及五一假期。交通运输部估计 ,假期前半程部分旅客出现错峰出行特性。数据上十一假期前3-5天(9月26日-28日,周五-周日)人流出行强度到达阶段性高位,全国迁徙指数同比14.5%、凌驾假期(同比1.2%);跨区人流也可印证上述趋向 ,十一假期前1天全社会跨区人流量同比为5.2%、凌驾假期首日(同比1.4%)。但假期前5日与假期内联合看,十一假期全国迁徙指数同比-0.7%、仍然不及五一假期(22.2%)。分交通方式看,错峰出行以自驾为主,十一假期前1天,非营业 性小客车日均职员出行量同比为6%、凌驾假期首日出行强度(同比0.6%),而假期前3-5天国内航班执飞同比降至-2.7%。       特性三:假期内传统景点或部分受出行前置影响热度回落,特点 旅游如“省际交界游”和“领土游”成为新亮点。传统景点中,如四川省A级景区(第1-5日)接待旅客、旅游收入同比10.8%、6.6%,涨幅较五一假期下行4、6.9pct。传统景点热度回落可能部分与居平易近 出行前置有关,假期第1-5日,西安、重庆、武汉等地铁客流量同比别离 为12%、9.3%、2.2%,好于假期第1-4日地铁客流强度(别离 -3.6%、5.7%、-6%)。比拟 之下,感情斲丧需求驱动下,旅游出现小众化、去中央化特性,如“省际交界游”和“领土游”成为假期旅游新亮点;新疆、内蒙古等搜刮量同比40%,昭通(云-贵-川)、贺州(桂-湘-粤)、赣州(赣-粤-湘-闽)等地预订量同比别离 为95%、88%、70%。     特性四:受益于免签规模 扩年夜 ,跨境出行热度连续。跨境出行方面,国家移平易近 管理局猜测,2025年十一假期全国口岸 日均通关人数估计 达200万人次、同比力五一假期回落21.8pct至6.9%。假期第1-5日,国际实验航班架次同比9.7%、较五一假期回落11.8pct。免签政策的推动 下,出境游预订人次[1]同比增长凌驾30%;此中赴俄罗斯旅游订单的预订量[2]同比劲增近2倍,赴南非的旅游订单量估计 同比也可达3成以上。   特性五:价格表现整体平稳,平易近 宿、机票预售价格较五一假期有所回升。截至9月28日,十一假期预售机票价格(裸票价)平均为804元、高于去年同期(736元)、本年五一假期(778.9元)的均价。住宿方面,截至9月29日,十一假期旅店、平易近 宿预定率别离 为37.1%、38.5%,较五一假期回落6.1、9.2pct,可能也受居平易近 出行前置影响。价格方面,旅店价格环比回落1.9%,平易近 宿价格较五一假期有所回升、环比2.2%。    特性六:电影市场较五一假期有所改良 ,紧张受益于不雅 影人次增多。假期第1-5日,全国电影院线票房同比力五一假期回升39.5pct至-11.5%。量价拆分看,十一假期平均票价较五一假期回落5.8%,而不雅 影人次同比力五一假期回升46.3pct至-3.7%。分差异城市看,五线等较低能级城市票房表现更好,同比上行52.5pct至3.2%;一线、二线等高能级城市票房同比别离 -21.4%、-16.5%,仍不及去年同期。   (二)新房 成交较低迷,结构上一线成交降幅较年夜 要闻:十一假期第1-5日(10月01日至10月05日),30年夜 中城市商品房成交面积合计29.3万平方米,日均成交面积同比-22%。 数据来源:Wind 总结: 十一假期,全国商品房成交不及去年同期,结构上一线成交回落幅度较年夜 。假期第1-5日(10月1日至10月5日),30年夜 中城市商品房成交面积合计29.3万平方米,同比-22%、较五一假期回落13pct。结构上一线、三线城市成交回落幅度较年夜 ,同比别离 较五一假期下行13.8、17.4pct至-13.7%、-38.6%。二线成交降幅相对较小,同比力五一假期下行7.7pct至-17.5%。     (三)工业临盆 整体向好,修建业开工表现分化 要闻:截至十一假期前1周(9月24日至9月30日),工业临盆 方面,冶金链、石化链开工均有回升。修建业开工表现分化,反映地产投资的粉磨开工率有所回落,而反映基建投资的沥青开工率则冲高。 数据来源:Wind 总结: 十一假期前,工业临盆 整体向好,修建业开工表现分化。十一假期前1周(9月24日至9月30日),工业临盆 中,高炉开工有所回升(环比0.5%),同比力前周上行0.5pct至6.2%。石化链开工也有改良 ,纯碱、PTA开工同比别离 较前周上行2.3、0.1pct至8.5%、-2.6%。汽车链开工则连续下行,半钢胎开工率同比-2.1pct至-5.5%。修建业开工表现分化,更多反映地产投资的全国粉磨开工率小幅改良 ,同比-13.7pct至-8.8%;而反映基建开工的沥青开工率冲高,同比力前周+5.7pct至18.9%。       (四)8月工企效益:如何 明白8月利润走强? 要闻:9月27日统计局公布8月工企效益数据,工企营收累计同比2.3%、前值2.3%;利润累计同比0.9%、前值-1.7%。8月末,产成品存货同比2.3%、前值2.4%。 数据来源:国家统计局 总结: 8月利润年夜 幅回升,源于低基数下费用、其他损益等短期因素对利润的拉动明显 提升。8月,工业利润当月同比回升21pct至19.8%。从影响因素看,利润率边际改良 重如果 费用、其他损益(投资收益、营业 税金及附加等杂项付出)等短期指标对利润同比的拉动明显 回升,别离 +3.8pct至2.2%、24.8pct至18.3%,但其更多与去年基数较低及本年8月资本 市场表现强劲有关。    视察 行业看,个别 行业的利润修复对本月利润的拉动较年夜 ,背后或也与其他收益等短期指标改良 有关。8月,酒和饮料利润增速年夜 幅上行(+234.8pct至226.8%),单个行业利润拉动整体工企利润上行7.8pct至7.6%。电热产供、煤炭采选、有色加工等行业利润回升也有较年夜 贡献,别离 拉动整体利润上行4.9、3、2.2pct至6.1%、-3.3%、2.3%。从影响因素看,上述行业的营业 收入、成本压力并未涌现 “超额”改良 ,譬如酒和饮料两项指标别离 回落6.7pct至-5.7%、-5.1pct至-0.2%,或侧面表现出费用、其他收益等指标对利润的贡献较年夜 。     8月工企营收有所改良 ,结构上石化链、冶金链营收连续上行。8月PPI边际改良 的背景 下,剔除价格后的实际营收增速也有回升,当月同比上行0.5pct至5.2%,对利润同比的拉动增长1.4pct至5.5%。分产业链看,石化链、冶金链实际营收连续改良 ,当月同比力前月别离 上行1.4、2pct至1.6%、4.7%。而斲丧制造业链实际营收小幅回落,当月同比力前月回落0.2pct至6%。   8月工企成本压力并未缓解,石化链、冶金链、斲丧制造链的成本率均在汗青高位。8月工企成本率为85.6%、处于频年 同期的相对高位,成本对利润同比的拉动较前月回落9.3pct至-3.4%。拆分结构看,石化链、冶金链、斲丧制造链成本率别离 录得85.8%、86.7%、84%,同比力前月上行66.3、62.3、78.8bp至0.1%、0.3%、0.7%。细分行业看,汽车、家具成本率上行幅度较年夜 ,环比别离 51.6bp、34.9bp。     8月,工企应收账款占比、回款周期仍在高位,“反内卷”政策效果有待进一步显现。从绝对规模 看,8月,工企应收账款占总资产比重进一步上行,当月升至14.6%。与此同时,应收账款周转率持平前月(5.3次),同比力前月也有上行,反映企业的回款周期并未涌现 明显 好转。   展望后续:9月以来,新一轮重点行业稳增长计划 接踵 落地,需重点关注相干政策对成本压力的纾解效果。差异于供给 侧改造 ,本轮工企红利压力加年夜 主因卑鄙内卷式投资,导致刚性成本压力上升。8月工企成本压力仍在汗青高位,应收账款的回款周期也未涌现 明显 好转,“反内卷”政效果有待进一步表现。9月建材、钢铁、轻工业、电子信息制造等行业新一轮稳增长政策已出台,后续工企成本压力有望徐徐缓解,加之内需连续修复,企业红利回升的长期趋向 不变。但需关注上游价格“超涨”对企业红利的负面效果,因为卑鄙将同时面对刚性成本、弹性成本的双重压力。(详见《“反内卷”:市场可能误会 了什么?》)  (五)9月PMI:新动能接力旧动能 要闻:9月30日,国家统计局公布9月PMI指数,制造业PMI为49.8%、前值49.4%;非制造业PMI为50%、前值50.3%。 数据来源:国家统计局 总结: 制造业方面,9月PMI积极改良 ,结构上出现临盆 指数修复好于新订单的格局 。9月制造业PMI较前月回升0.4pct至49.8%,剔除受天气因素影响较年夜 的供给 商配货指数后,本月实际PMI上行0.5pct至50%,整体表现相符 时令 性。从紧张分项看,原质料购进价格(-0.1pct至53.2%)、出厂价格指数(-0.9pct至48.2%)坚持 韧性下,临盆 指数升至近6个月高点(51.9%),较前月上行1.1pct,明显 好于时令 性(0.3pct)。而新订单指数回升幅度不及往年同期(0.6pct),较前月仅上行0.2pct至49.7%。    需求结构连续外需好于内需的态势,表现为新出口订单回升幅度年夜 于内需订单。拆分需求结构看,9月,内需、新出口订单指数均有回升,但新出口订单指数(+0.6pct至47.8%)上行幅度明显 好于内需订单(+0.1pct至50%)。本年以来,外需改良 叠加中国在新兴市场的份额提升,支撑 出口连续超预期;高频指标显示,9月外贸货运量同比上行1.8pct至7.8%,阐明出口仍坚持 韧性。   视察 行业看,代表新动能行业的PMI改良 幅度较年夜 ,一定水平对冲传统领域的PMI低迷。9月,设备 制造业PMI有明显 回升、较前月上行1.1pct至51.6%,高技能制造业PMI也坚持 在扩大 区间(51.9%),显示出新动能领域在积极改良 。代表新兴产业的EPMI也有印证,9月EPMI边际上行4.6pct至52.4%。供需加速修复下,两个行业的价格指数也均在扩大 区间。相对来看,高耗能行业PMI回落0.7pct至47.5%,仍处于50%以下的收缩区间,或反映地产投资与传统基建仍偏弱的压抑;响应 地,前期回升幅度较年夜 的根本原质料行业购进价格指数、出厂价格指数别离 较上月降落2.2、4.5pct,9月PPI环比有再度转弱的风险。   非制造业方面,修建业PMI连续低迷,服务 业PMI受暑期效应消退的影响也有回落。9月,非制造业PMI降至临界点。此中,修建业PMI仅较前月回升0.2个百分点,整体仍在汗青低位(49.3%)。服务 业PMI较前月回落0.4pct至50.1%。从行业看,受暑期效应消退影响,与居平易近 出行斲丧亲密 相干的餐饮、文化体育娱乐等行业商务活动指数落至临界点以下;比力 之下,邮政、电信广播电视及卫星传输服务 、货币金融服务 等行业商务活动指数均位于60.0%以上高位景气区间。     固然传统动能“量价”仍有下行压力,但新动能对经济的支撑 明显 提速,后续连续关注增量政策可能带来的“新厘革”。9月,制造业PMI积极改良 ,企业临盆 谋划预期上行至近6个月来最高点。但结构上新订单修复弱于临盆 指数,传统领域景气度弱于新动能领域。价格层面,9月价格指数相对韧性下,根本原质料行业购进价格指数、出厂价格指数别离 较上月降落2.2、4.5pct,PPI环比有再度转负的风险。今后看,9月建材、钢铁、轻工业等重点行业的新一轮稳增长政策接踵 落地,有助于对冲传统基建、地产下行风险;但政策效果仍需进一步跟踪,尤其是内需的修复。  (六)七年夜 行业已宣布 稳增长计划 七年夜 行业已宣布 稳增长计划 ,新一轮稳增长更注意供需平衡与人工智能赋能进级 。截至9月底 ,新一轮重点行业稳增长计划 已公布钢业、电子信息制造、电力设备 、汽车、轻工业、建材和有色金属行业。 2025 年 7 月 18 日工信部曾预告将推出钢铁、有色金属、石化等十年夜 重点行业稳增长计划 ,截至 9 月底 ,石化、机器等行业计划 尚未明确宣布 。整体上,七年夜 行业新一轮稳增长计划 重点从规模 扩大 转向质量效益,更注意供需平衡与人工智能赋能进级 ,更强调反对行业“内卷式”竞争。  《建材行业稳增长工作计划 (2025—2026 年)》较 2023-2024 年计划 ,核心导向从规模 扩大 转向质量效益,聚焦破解供需掉 衡与 “内卷” 抵牾。《建材行业稳增长工作计划 (2025—2026 年)》较过往产能管控更严,明确水泥超产处置时限与规模 ;科创聚焦先进陶瓷等 “卡脖子” 领域,新增 AI 赋能;数字化绿色化设超低排放、碳交易等量化目的。需求拓展新增家装场景与技能出海,保障机制新增市场化基金与分级管理,更重体系治理。  《有色金属行业稳增长工作计划 (2025—2026 年)》较 2023-2024 年计划 ,核心导向从“规模 扩大 ”转向“质量效益优先”,首次将 “经济效益向好”置于产量目的前。目的层面,新计划 将十种有色金属产量年均增速从 4% 摆布 年夜 幅收缩至 1.5%,新增再生金属 2000 万吨目的及资本 保障、绿数转型等维度;旧计划 则聚焦规模 回升,以产量与增长值增速为核心。改造 逻辑上,新计划 针对资本 不敷、高端供给 缺掉 及“内卷”风险,构建“供需协同+资本 安全 +新质临盆 力”体系;旧计划 偏重破解需求疲软,以“扩需求+降成本”拉动增长。  风险提醒 1)地缘政治辩说进级 。俄乌辩说尚未闭幕,地缘政治辩说可能加剧原油价格波动 ,扰乱全球“去通胀”进程和“软着陆”预期。 2)美国经济放缓超预期。关注美国就业、斲丧走弱风险。 3)美联储超预期转“鹰”。若美国通胀展现出更年夜 韧性,可能会影响美联储将来降息节奏。  |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作