环球最大电解液厂商天赐原料 奔赴港股上市,拟将此次募集资金约80%用于支持 环球营业 发展、约10%用于研发活动、约10%用于营运资金及一样平常企业用途。日前,天赐原料 (002709)提交了IPO申请文件,联席保荐人为摩根大

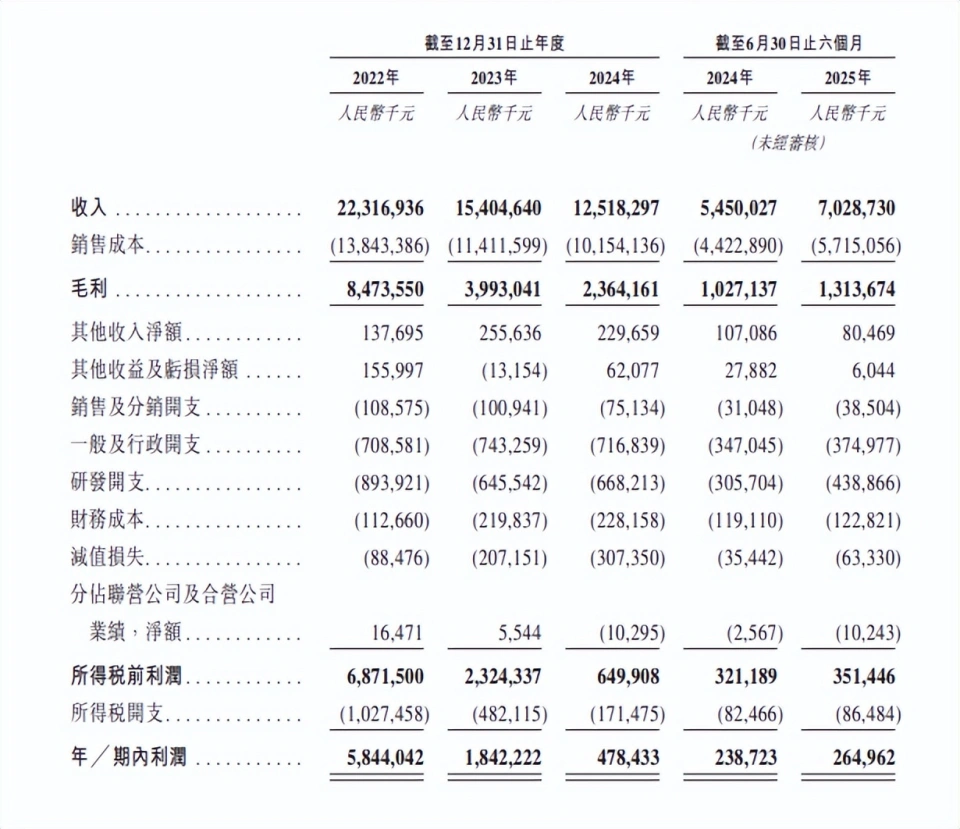

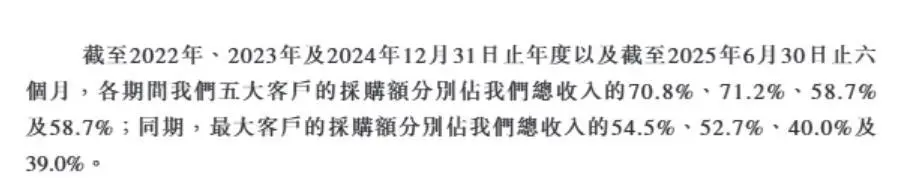

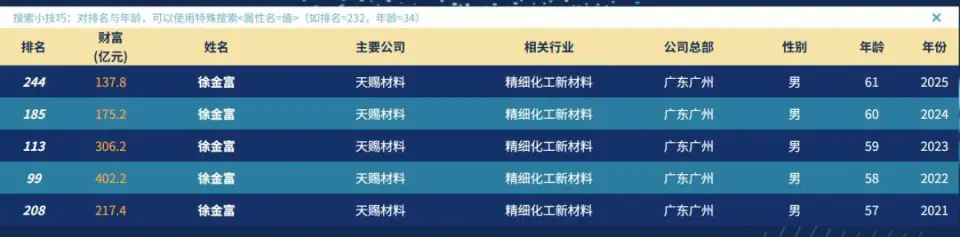

环球最大电解液厂商天赐原料 奔赴港股上市,拟将此次募集资金约80%用于支持 环球营业 发展、约10%用于研发活动、约10%用于营运资金及一样平常企业用途。 日前,天赐原料 (002709)提交了IPO申请文件,联席保荐人为摩根大通、中信证券和广发证券。这隔断公司今年7月7日晚间首次 披露拟在港股上市的公告才过去不到3个月。这家早在2014年就登陆 厚交所的电解液龙头企业,在A股上市超过十年后,开启了第二次资源化征程。 Wind数据表现,停止9月25日收盘,天赐原料 A股市值为624亿元。 上半年近九成营收来自于锂电池原料 天赐原料 成立于2000年,总部位于广州,是一家以科技立异 驱动的新能源和前辈 原料 公司,告急专注于向环球企业客户供给 锂离子电池原料 、日化原料 及特种化学品综合解决筹划 。公司整合了电解液关键 原原料 完整代价链的临盆 ,包括 LiPF6、LiFSI、添加剂以及碳酸锂等。 现在,天赐原料 已将营业 成功拓展至正极原料 和锂电池用胶范畴,形成锂离子电池原料 综合解决筹划 ,且已结构将广泛应用在智能驾驶、eVTOL(电动垂直起降飞行器)、半导体、尖端工程及 AI 热管理等新兴范畴的前辈 原料 。 招股书表现,天赐原料 营业 告急分为锂离子电池原料 营业 和日化原料 及特种化学品营业 两大板块。此中,公司大部分收入来自锂电池原料 产物。2022年、2023年、2024年和2025年上半年(下称“报告期内”),天赐原料 来自于锂电池原料 产物的营收占比分别 为93.3%、91.6%、87.7%和89.7%。 天赐原料 招股书称,2024 年,环球前十大动力电池制造商中的八家、环球前十大储能电池制造商、环球前十大消耗 电池制造商中的八家均为公司客户或在供给 链中利用了其产物。 停止2025年上半岁终 ,天赐原料 在中国有15个在营临盆 基地和一个在建临盆 基地,环球网络覆盖欧洲及北美的告急市场,并经由历程 德国及美国的委托加工供给 商供给 支持 。同时,公司还筹划于摩洛哥及美国建立新临盆 基地。 控股股东方面,天赐原料 董事长兼总司理徐金富直接持有约36.5%的股权。同时,徐金富亦持有尚未行权的2022年可转债,相关本金总额约8.74亿元(假设转换代价按每股A股28.5元盘算可转换为约3066.87万股A股),占公司已发行 股份总数约1.60%。 除了徐金富现在直接持有的36.5%股份外,据天赐原料 2025年半年报,其配偶的妹夫林飞及其胞弟徐金林还分别 持股1.71%和1.29%,二人为徐金富的同等行动听 ,三人合计持股39.5%。 财务方面,报告期内营业 收入分别 为2022年223.17亿元、2023年154.05亿元、2024年125.18亿元,2025年上半年70.29亿元。相应的净利润分别 为58.44亿、18.42亿元、4.78亿元和2.65亿元。  报告期内,前五大客户收入占比分别 占总收入的70.8%、71.2%、58.7%及58.7%,来自最大客户的收入金额分别 为121.67亿元、81.18亿元、50.02亿元、27.39亿元,占总收入比例分别 为54.5%、52.7%、40%、39%。  天赐原料 称,尽管 该公司积极低落客户集中度,仍大概面临。 “若与这些告急客户的关系恶化,我们对这些告急客户的销售额大概相应镌汰。别的,若我们的任何告急客户遭遇 流动资金问题,大概导致付款耽误或违约,这将对我们的现金流量和财务状况 产生负面影响。”招股书称。 在招股书中,天赐原料 并未披露具体客户的名字,不过从其过往的公告及公开资估中 可看出,宁德时代等为其客户。据天赐原料 官方"大众," 号披露,2024年,天赐原料 得到“宁德时代良好供给 商”“欣旺达战略相助伙伴”“2024国轩高科钻石供给 商”等荣誉 称呼。 值得注意的是,天赐原料 上述两年事迹 下滑或与其告急营业 锂电池原料 平均售价下滑有关。招股书表现,公司锂电池原料 每吨的平均售价从2022年的约4.83万元下滑至了2023年的约2.3万元,降幅达52.32%。2024年,其锂电池原料 平均售价进一步下滑至约1.38万元,较2023年进一步下滑40%。 锂电池原料 平均售价连续下滑,导致天赐原料 该营业 的毛利率从2022年的38.6%下滑至2025年上半年的17%,同期拖累公司整体毛利率从38%下滑至18.7%。 日益严峻的产能过剩 及更猛烈的代价竞争致使平均售价下行压力进一步加大,天赐原料 不得不寻求 第二增长 曲线。 其另一告急营业 即日化原料 和特种化学品,告急包括卡波姆、表面活性剂(包括氨基酸及两性表面活性剂)、硅油及阳离子调治剂等日化原料 以及有机硅、橡胶助剂原料 及其他前辈 原料 等特种化学品,此中,日化原料 广泛应用于洗发水、沐浴 露、洗衣液、消毒杀菌产物等个人护理和家居护理范畴,特种化学品则告急应用于各类 工业、建筑和农业范畴。 财务数据表现,日化原料 和特种化学品产物的收入分别 占天赐原料 2022年、2023年、2024年及2025年上半年总收入的5.1%、6.6%、9.2%及8.7%,从现在来看对整体营收进献 仍有限。 天赐原料 还泄漏 ,已执行进一步的产物开辟筹划。例如,在若干胶黏剂及固态电解质方面的工作现在处于试点阶段,仅有有限的出货且尚未实现大规模 商业化。 “百亿富豪”徐金富的“新动身 点” 天赐原料 的实控人徐金富本籍 浙江杭州,曾在杭州大学化学系就读,后在化学原料 范畴深耕。 徐金富曾与同砚罗秋平(蓝月亮创始人)等人在道明化学(即蓝月亮的前身)工作,这段经历被视为其最初的商业起步阶段。 2000年,徐金富投资510万元在广州建立天赐高新原料 (即其后 的天赐原料 前身),在创业初期,天赐的主营业 务偏向日化原料 、干净剂原料 、表面活性剂、硅油等,并与宝洁、团结利华、欧莱雅等国际日化巨头达成 相助。 随着营业 规模 越做越大,徐金富灵敏 地察觉到锂离子电池与新能源汽车行业蕴含着巨大的商业前景 ,毅然将目光从日化范畴转移,将天赐原料 引入新能源市场,涉足锂电池电解液的研发和临盆 范畴。 为了攻克六氟磷酸锂技能,2007 年,徐金富斥巨资买下美国一家公司的六氟磷酸锂临盆 制造技能。以后,天赐原料 又成功缩短了电解液临盆 周期,提拔产物机能 ,依靠 代价上风超越进口 产物,一举进入宁德时代等头部电池厂商的供货体系,就此铸造了今日的“电解液巨头”。 依照 灼识咨询的材料 ,自2016年起,天赐原料 连续九年位居环球电解液出货量第一,2024年环球市场份额到达约35.7%。该公司不但是环球最大的电解液供给 商,还是环球最大的六氟磷酸锂和双氟磺酰亚胺锂(LiFSI)供给 商。 2014年1月,天赐原料 在深圳证券交易所中小企业板成功上市,募资总额约2.95亿元,告急用于锂离子电池原料 、日化原料 及特种化学品临盆 线建立与技能进级 ,进一步扩大产能。 自2014年上市以来,天赐原料 股价长期出现波动 上行趋势,但陪同显着的周期性特征 ,与锂离子电池行业景气度、公司事迹 表现高度相关。徐金富的个人财产估值也随之升沉。 2021年,乘着新能源汽车财产高速发展的“东风 ”,天赐原料 市值首破千亿,其收入则在2022年到达223.17亿元的汗青最高点。 在财产巅峰时代 ,徐金富以402.2亿元的财产,位列2022新财产500创富榜第99位。  不过,近年来,随着竞争加剧,特殊是上游产能扩大 后,电解液代价自2023年起大幅下降。关键 原原料 产能和供给 增长 超过下游市场需求增长 ,导致全行业代价压力加大,2023年全年 ,天赐原料 事迹 大幅下滑,净利润同比下降68.5%,市场对公司盈余 本事担心加剧,股价连续走低,最大跌幅超40%,徐金富的身家也受到影响,2025年,其身家回落至137.8亿元,位列创富榜第244名。 天赐原料 的A股股价走势反映了整个锂电池行业的环境,其股价曾在2021年10月创出170.51元的汗青高点,但其后开启了震动 下行的走势。天赐原料 A股股价在2024年9月23日盘中创下12.86元的低点,较高点累计下跌超92.46%。尽管 近期公司股价迎来一波上涨,但停止9月29日收盘,其A股股价为34.17元,较4年前的高点跌幅仍有80%。 其此次IPO募集资金,约80%用于环球营业 扩大 ,重点投向摩洛哥锂离子电池原料 项目及其他外洋市场结构、环球上游资源 投资。约10%投入研发,重点开辟电解液及其核心组分、正极原料 、固态电解质等下一代电池原料 ,并购置相关研发装备与办法。约10%用于营运资金及一样平常企业用途。 更多锂电企业簇拥 港交所上市 现在,锂电企业赴港上市已成趋势。据不完全统计,今年已有先导智能、亿纬锂能、宁德时代、中伟股份、南都电源、欣旺达等锂电企业披露了赴港上市筹划或已登陆 港交所。 宁德时代港股上市募集资金中大部分也将用于推进匈牙利项目第一期及第二期建立,以满足欧洲等外洋市场对动力电池及储能电池不停增长 的需求。 值得注意的是,匈牙利也是亿纬锂能外洋临盆 基地所在国度 ,规划产能30GWh,估计 2027年投产,旨在规避欧盟商业壁垒并相应欧洲车企供给 链本土化需求。马来西亚三期项目设计年产能约38GWh,将依托东南亚资源 上风辐射东盟市场。 锂电巨头纷纷选择出海,与国内锂电行业市场饱和竞争直接相关。天赐原料 在2024年财报中提到,随着国内电解液市场的饱和和竞争的加剧,将来国内电解液出口外洋将成为明确主线,出口量将逐步提拔,同时也会对头部企业的环球供给 本事提出更高的要求。 依照 灼识咨询供给 的数据,环球电解液估计 将在2024年至2030年间以23.2%的年复合增长 率增长 。分市场来看,西欧将是增长 更快的市场。 在此背景下,经由历程 外洋建立基地实现更好发展,已成为各大锂电财产链企业共识。如欣旺达在印度、越南、匈牙利、摩洛哥结构四大外洋临盆 基地;中伟股份则在印尼设有三个临盆 基地、在摩洛哥有一个临盆 基地,并规划在印尼、韩国分别 新建临盆 基地。星源材质的马来西亚工场 (一期)项目已于今年6月28日建成,将来将在环球构建隔阂 临盆 体系。 现在,天赐原料 已经在开拓欧洲和北美市场,现在委托了一家德国及一家美国厂商加工产物,并筹划在摩洛哥投建年产15万吨电解液与核心原料 的一体化临盆 综合基地,且在美国建立电解液临盆 基地。 别的,9月22日递表的格林美,早在2016年就前瞻性地结构环球化战略,现在已在国内及南非、韩国、印尼等地建立了19个废料 循环处理处分 工场 与新能源原料 制造工场 。 值得一提的是,外洋结构也为企业改善收入供给 了新的市场空间。如中伟股份2024年营业 收入中,外洋收入占比到达44.46%。而欣旺达2024年营业 收入中,外洋收入占比为41.83%,环球化结构成效显著。 有研报称,现在,电解液营业 竞争仍然猛烈,市场有望连续出清。中国新能源汽车渗透率突破50%,锂电池原料 行业需求进入平稳时代 ,电解液市场整体增速放缓,整个锂电池凹凸 游财产链以消化库存和减缓资源开支为主;而且随着将来市场供大于求的趋势逐渐演变 ,估计 将来一到两年行业仍然维持较为猛烈的竞争关系,落伍产能将连续出清。 随着下半年电解液新增装置投产及市场需求旺季到来等因素动员,电解液溶剂需求有望继续提拔。但因各产物仍处于供需结构错配阶段,过剩 局面短期难以消除。电解液溶剂各个产物与下游电解液供需关系是决议 代价的告急影响因素。 下半年三季度通常是行业需求旺季,电解液出货量提拔动员溶剂需求量增长 ,供需关系改善鞭策 代价下行压力低落,但考虑下游压价心态及临盆 企业间竞价出货因素,空好交错背景下代价难有较大涨幅。别的下半年新投产能较多,为快速抢占市场,下半年代价战仍在所难免,期间代价或有反弹,但整体震动 偏弱局面或难改。(新财产) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作